来源:九号观察

作者 | 跳跳

2026年4月底,广州白云山医药集团股份有限公司(600332.SH,以下简称“白云山”)同时发布了2025年年报与2026年一季报。这也是李小军2025年初出任白云山董事长以来交出的第一份成绩单。

从表面看,这家南派中药巨头依然维持着增长态势:2025年全年营收同比增长3.55%,归母净利润同比增长5.21%。然而,细看这份看似稳健的财报,暴露出的却是另一番景象:连续两年出现第四季度亏损且亏损额度扩大、核心高毛利业务全线萎缩、经营现金流出现大额净流出、短期债务激增以致在手现金无法覆盖的窘境,这些“扎心”的事实正在戳破白云山“规模增长”的泡沫。

李小军董事长面临的恐怕还不止于眼下的困难,这不再是简单的业绩波动,而是由运营效率不佳与债务结构失衡共同造成的困局,在业务层面的一些问题恐怕还要影响一阵子。

1

盈利“虚胖”:净利润增长靠“抠”和“投”,

连续两年四季度亏损

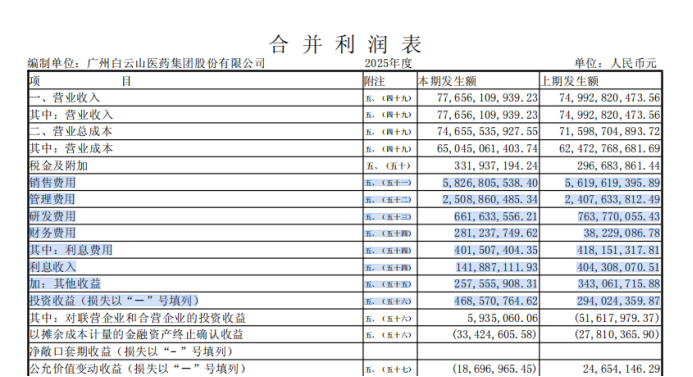

2025年,在新任董事长李小军的领导下,白云山实现营业收入776.56亿元,归母净利润29.83亿元,同比增长5.21%。然而,这一增长并没有看起来那么坚实。

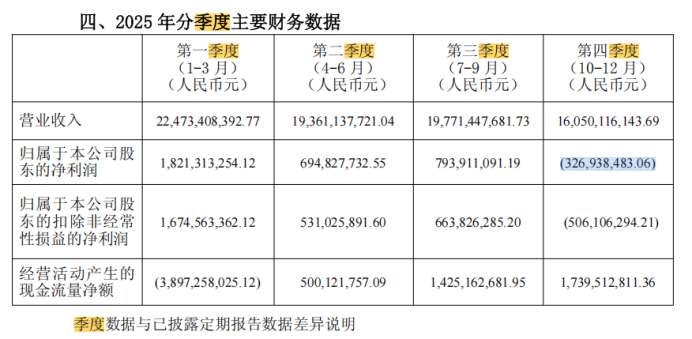

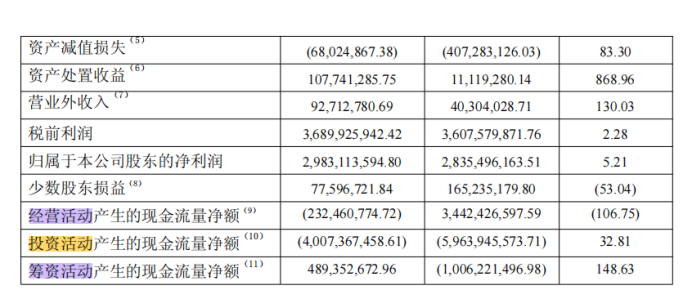

从季度来看,白云山的盈利的季度分布极不健康。根据年报分季度数据,白云山2025年第四季度归母净利润亏损高达3.27亿元,扣除非经常性损益后的亏损更是达到5.06亿元。这不是偶然,2024年第四季度公司同样亏损3.23亿元。连续两年在传统销售旺季的第四季度出现巨额亏损,意味着公司的盈利底盘已出现结构性裂痕,年末计提减值、费用集中确认等问题正不断侵蚀利润。

其次,利润的增长并非来自主营业务的造血能力提升,更像是靠内部的“抠抠搜搜”。年报显示,2025年白云山的销售费用、管理费用、财务费用同比分别增长3.69%、4.20%和635.66%。在费用全面上涨的压力下,公司选择压缩研发开支——研发费用从2024年的7.64亿元降至6.62亿元,同比下降13.37%,单此一项“抠”出了约1亿元的账面空间。

与此同时,投资收益同比大增59.36%,达到4.69亿元,其中大部分来自定期存款和大额存单的利息收入。换言之,2025年白云山的利润增长,主要靠削减未来竞争力的研发投入和金融理财收益来“降本增效”,而非来自于药品或饮料销售的实质性改善。

更值得警惕的是,公司2025年的扣非净利润增速仅为0.29%,远低于归母净利润5.21%的增速,两者间约6.2亿元的差额基本由非经常性损益填补。一旦理财收益波动或政府补助减少,白云山的利润表恐怕将面临真实的尴尬。

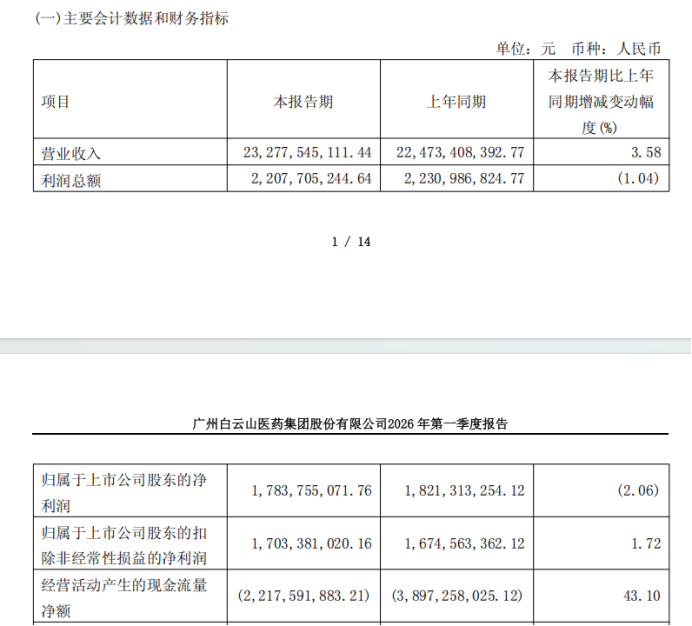

到了今年一季度,白云山的业绩也并无太大起色,1-3月份的营收232.78亿元,同比微增3.58%,归母净利润17.84亿元,同比减少2.06%。

从2025年全年业绩“含金量”不足,到今年一季度末营收滞涨、归母净利润下滑,李小军肩上的担子不可谓不重。

2

现金流问题亟待重视:百亿应收账款高悬,

在手现金已难以覆盖短期债务

如果说利润表还可以通过“降本增效”等手段调节,那现金流量表则直接暴露了白云山的“骨感现实”。

2025年全年,白云山经营活动产生的现金流量净额竟然由正转负,从2024年净流入34.42亿元骤然恶化至净流出2.32亿元,同比暴跌106.75%。

进入2026年一季度,情况并未好转。尽管一季报显示经营现金流净额为-22.18亿元,同比改善了43.10%,但那只是因为2025年同期基数更低(-38.97亿元)。连续多个季度经营现金流为负,表明白云山的主营业务的自我造血能力受到冲击。

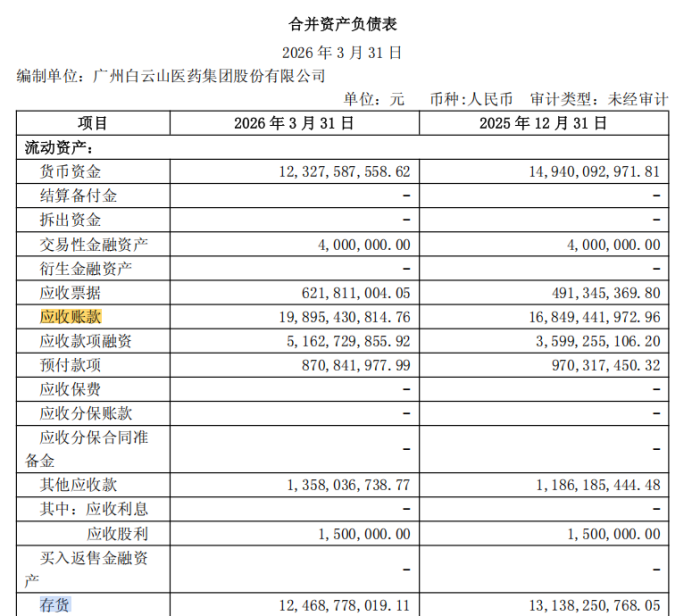

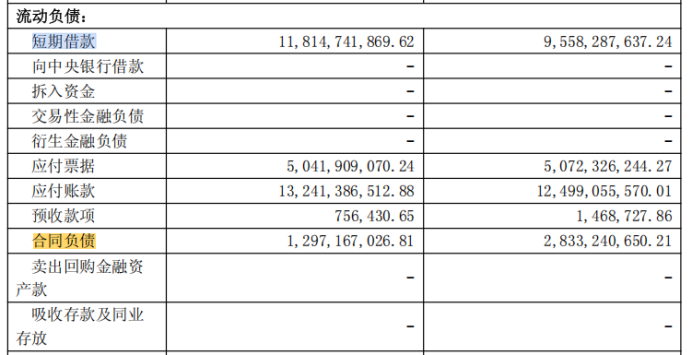

造成这一局面的重要原因之一,是不断创下新高的应收账款。2025年末,白云山应收账款余额已达168.49亿元;到了2026年一季度末,这一数字飙升至198.95亿元,逼近200亿元大关,较上年末增长18.1%。与此同时,存货余额仍高达124.69亿元,同样维持在历史高位。这两项合计占用了公司超过320亿元的营运资金,严重挤压了流动性。

与此同时,白云山的合同负债(预收经销商货款)急剧萎缩。2025年末合同负债为28.33亿元,而到2026年一季度末,这一数字下滑至12.97亿元,短短三个月减少超过15亿元。这也意味着经销商打款意愿出现下滑,也预示着未来几个季度的收入增长将面临巨大压力。

在造血功能衰竭的背景下,白云山只能通过大幅举债来维持运转。2026年一季度末,公司短期借款攀升至118.15亿元,较2025年末增长23.6%;还有一年内到期的非流动负债14亿元,两项合计白云山在一年内面临的到期债务将超过132亿元。

然而,公司账面货币资金却从2025年末的149.40亿元下降至123.28亿元。简单计算,在手现金已经无法覆盖短期借款,流动性存在缺口。 与此同时,白云山资产负债率从2025年末的52.57%上升至2026年一季度末的53.33%,财务杠杆不断走高。

眼下,白云山董事长李小军面临的不仅仅是业绩下滑的白云山,还需要面对应收账款急速走高挤占公司流动性、短债高企而在手现金难以覆盖的流动性风险,解决的难题不止一个,既要抓经营还要抓回款,更得抓融资,李小军肩上的担子恐怕更重了。

3

核心业务面临萎缩:

高毛利产品“失速”,王老吉增长乏力

抛开财务层面的隐忧,白云山的经营基本盘同样令人担忧。作为一家以制药和健康产品为核心的企业,其高毛利业务板块在2025年全面倒退。

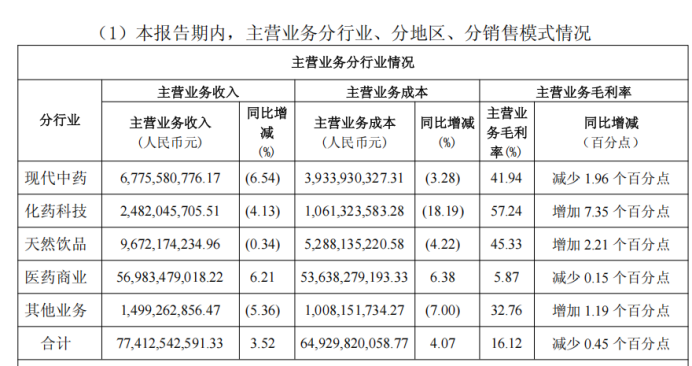

年报显示,白云山2025年现代中药业务收入同比下降6.54%,化药科技业务收入同比下降4.13%,天然饮品(以王老吉凉茶为主)业务收入同比下降0.34%。 三大高毛利主业无一增长。唯一支撑营收大盘的,是低毛利的医药商业业务,收入同比增长6.21%,但该板块毛利率仅5.87%,属于典型的“增收不增利”业务。

具体到明星产品,下滑幅度更为刺眼:

男科用药“金戈”(枸橼酸西地那非片):作为白云山化药板块的利润奶牛,2025年销售量同比下降9.08%,营业收入骤降26.18%。这已是该产品连续第二年销量与收入双降,显示出随着同类竞品增多和集采政策影响,其市场护城河正在加速变窄。

小柴胡颗粒:销售量同比下滑19.59%,收入下降19.75%,跌势明显。

注射用头孢呋辛钠:受国家集采到期后续标及竞争加剧影响,销售量锐减25.85%,收入暴跌30.01%。

虽然消渴丸等少数品种录得增长,但其体量远无法弥补核心大单品的窟窿。白云山正陷入一个尴尬的境地:高毛利的品牌药市占率不断丢失,而低毛利的配送业务越做越大,导致公司整体毛利率从2024年的16.57%进一步下滑至2025年的16.12%,净利率也从3.78%降至3.71%。

更令投资者担心的是,在竞争对手纷纷加大研发投入布局创新药之际,白云山却逆向削减研发费用。2025年研发投入占工业主营收入的比例仅为3.67%,且资本化率极低。研发人员的数量也从上一年的688人减少至624人。研发投入的削减,或许能在短期内美化利润表,但长期来看,无疑是在透支公司的产品竞争力和未来增长空间。

4

资本运作与国际化:宏大叙事下的现实骨感

面对主业的颓势,白云山试图通过资本运作和国际化来描绘新故事。2025年,公司通过广药二期基金收购南京医药11.04%的股份,并参与设立了多支产业基金。然而,这些投资在短期内不仅未能贡献业绩,反而进一步占用了本就紧张的资金。

年报显示,2025年投资活动现金流净流出高达40.07亿元,主要用于购买大额存单和对外投资。这背后是白云山愈发“不务正业”的倾向——与其投入研发创新,不如将闲置资金(甚至包括借来的钱)投入金融理财,赚取利息差(对于投资性现金流净额同比增加的情况,白云山解释称:本报告期本公司及下属企业到期收回银行定期及大额存单类存款同比增加)。但这种模式高度依赖稳定的利率环境,一旦市场利率下行(公司财务费用激增635.66%正是由于利息收入减少),便会反噬利润。

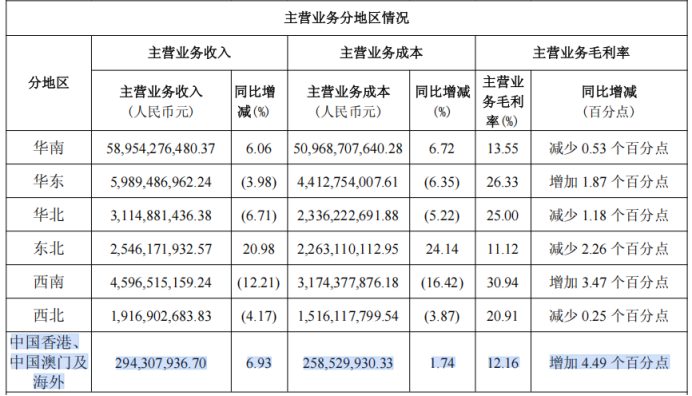

至于国际化,年报中提及王老吉在海外多国发布新品牌标识、安宫牛黄丸获得越南注册证书等进展。但数据不会说谎:2025年全年,白云山来自中国香港、澳门及海外的总收入仅为2.94亿元,占主营业务收入的比例不足0.4%。所谓的“出海”战略,在当前的营收结构中几乎可以忽略不计,远未到能够对冲境内业务下滑的程度。

由此看来,李小军董事长治下的白云山正面临“规模越大、问题越多”的困局。 一方面,营收勉强维持增长,靠的是低利润的商业配送业务“充门面”;另一方面,核心高毛利产品全线溃退,应收账款与存货大量吞噬现金流,只好推高公司负债补充现金流,但激增的短期债务又使得流动性风险急剧攀升。

如果李小军董事长无法在短期内改善营运效率、真正实现产品端的创新突破,这家曾经的中药龙头恐将面临更加严峻的考验。

责任编辑:孙同怀