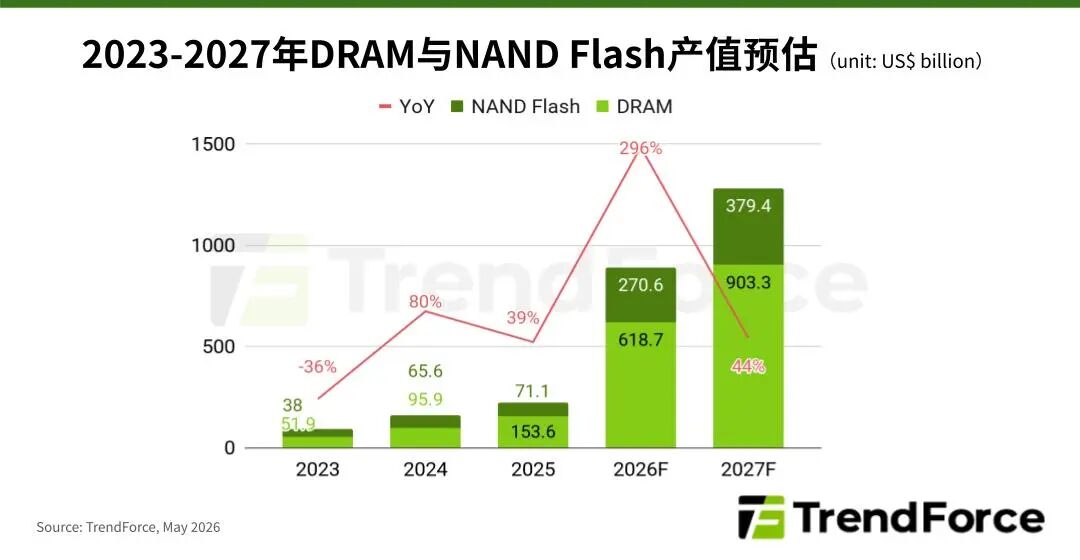

智通财经APP获悉,TrendForce表示,AI发展从大型模型训练转向以推理为核心的Agentic AI(代理式AI)应用,驱动存储器需求结构性扩张,由于供给缺口短期无法补足,推升价格上涨。TrendForce集邦咨询大幅上调全球存储器产值预估,将2026年产值预计提高至8,893亿美元,2027年则预计由8,427亿美元上修至逾1.28万亿美元,年增率约44%。

分析DRAM需求变化,Agentic AI系统的推理请求由单次转为持续循环,KV Cache的容量需求也随Context Window等比扩张,若需要重新计算,算力成本将呈指数级成长。因此,高效管理KV Cache已成为提升AI推理效能的关键,直接带动对HBM与DRAM的需求。

同时,随着Agentic AI工作负载对CPU的调度、数据预处理、存储器管理等需求大幅上升,新一代AI Server(AI服务器)平台CPU与GPU配置已由过去约1:8,逐步提升至1:4甚至更高,如NVIDIA NVL72机架即采用1:2的配置。CPU用量的增加将扩大Server DRAM的配置需求,同步带动采购量与合约价。

此外,HBM对晶圆耗用量的增加,压缩Conventional DRAM可用产能。在需求扩张的情况下,更强化供应商对合约价的话语权,预估可支持涨势至2027年。因此,TrendForce集邦咨询上调2026年DRAM产值至6,187亿美元,年增率达303%;预计2027年产值将进一步成长至9,033亿美元,年增46%。

观察NAND Flash领域,全球九大云端服务供应商(CSP)合计资本支出不断提升,预估2026年成长幅度将达79%,资本密集度也将提高至34%,反映投资逻辑从“按需扩容”,逐步走向大规模布局AI基础设施,以巩固长期优势。其背后的驱动力同样为Agentic AI,包括AI Agent(AI智能体)带动企业端使用量翻倍,如重度使用者的Token消耗量暴增至原本的四倍。而媒体生成的复杂度攀升,也大幅增加Token消耗量。

面对庞大且持续增加的存储器需求,成本较高的HBM难以支撑大规模部署,而HDD则受制于存取速度与耗电问题,无法满足AI数据中心的实时处理需求,这种情况为NAND提供了成长空间,无论是SCM SSD、HBF,还是SLC/pSLC SSD,各类高性能SSD方案正全面渗透至AI推理、训练与代理工作负载的各个层次,成为成长强劲的关键元件。

由于需求强劲但供给紧张,NAND Flash价格获得支撑,TrendForce集邦咨询上修2026年全球NAND Flash产值达2,706亿美元,年增高达280.7%,2027年更将进一步扩大至近3,794亿美元,持续取得40.2%的年成长。