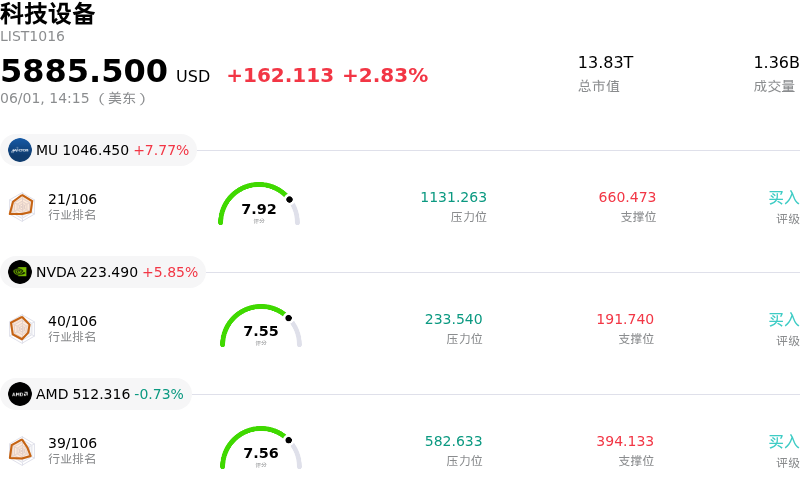

西部数据 (WDC) 盘中上涨5.39%, 所属行业科技设备上涨2.83% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 7.77%;英伟达 (NVDA) 上涨 5.85%;超威半导体 (AMD) 下跌 0.73%。

今日是什么导致了西部数据(WDC)股价上涨?

Western Digital (WDC) 日内显著上涨,这主要得益于多项积极进展。分析师群体的信心增强是关键驱动因素,富国银行维持其“增持”评级,并上调了目标价,于2026年6月1日生效。这反映了对公司未来业绩的乐观预期,特别是受数据中心领域对数据存储解决方案强劲需求的驱动。此外,包括巴克莱银行和 Evercore ISI 在内的其他机构近期也大幅上调了目标价,理由是内存和存储是半导体板块中具有吸引力的垂直领域,且作为 AI 基础设施中被低估的组件,其价值正逐渐显现。

强劲的财务业绩也进一步提振了市场情绪。Western Digital 此前报告的季度业绩超出每股收益(EPS)和营收预期,并上调了2026财年第四季度的盈利指引。该公司近期还提高了季度股息。这些财务指标凸显了公司潜在的运营动力,包括终端市场营收的环比和同比双增长,以及毛利率和营业利润率的扩张。该公司2026财年第二季度的营收同比增长25%,主要得益于其近线驱动器的强劲需求,摊薄后每股收益也显著增长。

行业动态,特别是对 AI 基础设施不断增长的需求,也发挥了重要作用。Western Digital 被认为受益于内存和存储股票的广泛强势,投资者预计 AI 基础设施需求将使硬盘驱动器(HDD)和固态硬盘(SSD)的价格和需求保持高位。该公司参加了 Computex 2026,并在会上强调了数据系统在 AI 基础设施中的关键作用,展示了创新的存储解决方案,进一步巩固了其在这一增长市场中的地位。此外,公司还在其新款 Ultrastar UltraSMR 硬盘中集成了后量子加密技术,并任命了一位在企业级 AI 领域拥有深厚专业知识的前 NVIDIA 高管加入董事会,使其产品路线图与专注于 AI 的超大规模客户的需求保持一致。

这些因素共同推动了该股的显著上涨,表明市场对公司近期表现和 AI 驱动的数据经济下的未来增长前景反应积极。尽管一些分析表明,根据某些指标该股可能被高估,但由分析师评级上调、强劲财务表现以及围绕 AI 存储的有利行业趋势驱动的整体情绪,在短期内似乎压倒了这些担忧。Western Digital (WDC) 今日表现强劲,主要是由于分析师的积极情绪、强劲的财务表现和有利的行业动态共同推动的。分析师的预测起到了关键作用,富国银行维持“增持”评级并于今日上调了该股目标价。这一调整反映了对公司未来业绩信心增强,特别是由于数据存储解决方案的强劲需求,数据中心领域表现亮眼。巴克莱银行和 Evercore ISI 等其他知名机构近期也上调了目标价,强调了内存和存储在蓬勃发展的 AI 基础设施中日益受到重视的关键作用。

公司稳健的财务数据为这种乐观情绪奠定了坚实基础。Western Digital 此前报告的季度业绩超出了每股收益(EPS)和营收预期。此外,它还上调了2026财年第四季度的盈利指引。这种强劲的运营势头体现在其各个市场营收持续的环比和同比双增长,以及毛利率和营业利润率的改善。公司近期还宣布增加季度股息。其2026财年第二季度显示营收同比大幅增加,这主要受其高容量近线驱动器需求的推动,摊薄后每股收益也显著提升。

行业动态,特别是来自人工智能(AI)领域不断增长的需求,已成为重要的利好因素。Western Digital 被广泛视为内存和存储板块整体走强的受益者,投资者押注 AI 基础设施需求将推动 HDD 和 SSD 的价格及需求持续走高。该公司参加了 Computex 2026,并在会上展示了创新的存储解决方案,强调了数据系统在 AI 中的核心作用,进一步突显了其战略定位。此外,Western Digital 还通过在新款 Ultrastar UltraSMR 硬盘中集成后量子加密技术增强了产品实力,并任命了一位在 AI 领域拥有资深经验的前 NVIDIA 高管加入董事会,以使其产品战略与超大规模 AI 客户不断变化的需求保持一致。

分析师评级上调、强劲的财务表现以及 AI 驱动的有利需求环境,这些因素共同推动了该股的上涨轨迹,展示了市场对其近期成就以及在 AI 驱动的数据经济中前景看好的强烈反应。尽管一些评估表明,基于某些指标该股可能存在估值过高的风险,但由这些积极进展驱动的主流情绪在短期内占据了压倒性优势。

西部数据(WDC)技术分析

西部数据 (WDC) 技术面来看,MACD(12,26,9)数值[33.40],处于买入状态,RSI数值71.76处于买入状态,Williams%R数值-18.65处于超卖状态,注意关注。

西部数据(WDC)基本面分析

西部数据 (WDC) 处于科技设备行业,最新年度营业收入$9.52B,处于行业8,净利润$1.84B,处于行业4。“公司简介”

近一月多位分析师给出公司评级为买入。目标价预测平均价为$499.46,最高价为$660.00,最低价为$92.00。

关于西部数据(WDC)的更多详情

公司特定风险:

- 西部数据 (WDC) 被认为估值严重过高。据 GuruFocus 报告,其股价高出其 GF Value™ 526.5%,且 TTM 市盈率为 31.71 倍,显著高于 11.62 倍的五年中值。

- 内部人士交易活动表明其可能缺乏信心,过去三个月内报告的内部人士抛售金额达 2520 万美元,且期间没有任何内部人士买入。

- 该公司专注于大宗商品化的硬盘驱动器 (HDDs),这导致其毛利率低于受益于高利润存储产品的同行。

- 西部数据处于一个高度周期性的行业,这使其容易受到需求快速变化和剧烈价格波动的影响,尤其是在闪存业务领域。

原文链接