AI浪潮下,安徽合肥凭借其超前的投资眼光,成为了为数不多能够与长三角掰手腕的内地城市。从“砸屏救市”到“豪赌芯片”,合肥被称为“中国最牛风投”绝非偶然。

在长鑫科技即将登陆科创板之际,近期又有一家位于合肥的半导体巨头迎来了IPO动态。

格隆汇获悉,合肥晶合集成电路股份有限公司(简称“晶合集成”)港股IPO已于2026年5月22日获中国证监会备案,由中金公司担任保荐人。

晶合集成已于2023年5月在科创板上市,证券代码:688249,截至5月29日,公司的股价为45.56元/股,市值914.7亿元。

01

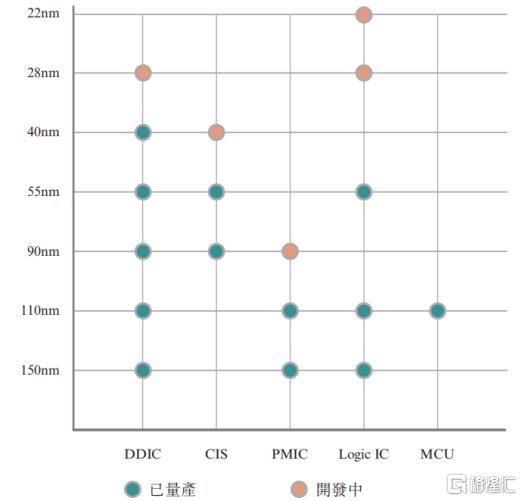

专注于12英寸晶圆代工,覆盖从150nm到28nm的制程节点

晶合集成的历史可追溯至2015年5月,当时在合肥市政府的倡议下,由合肥建投与力晶创投达成技术合作而成立;2020年11月改制为股份公司,总部位于安徽合肥。

截至2026年3月21日,合肥建投通过直接及间接的方式,合计控制公司已发行股本总额约39.71%,其背后的实际控制人是合肥市国资委。

经历了十多年的发展,晶合集成已经成为了全球领先的12英寸纯晶圆代工厂,可为全球客户提供晶圆代工服务。靠着自己的技术和研发能力,公司能覆盖从150nm到28nm的制程节点。

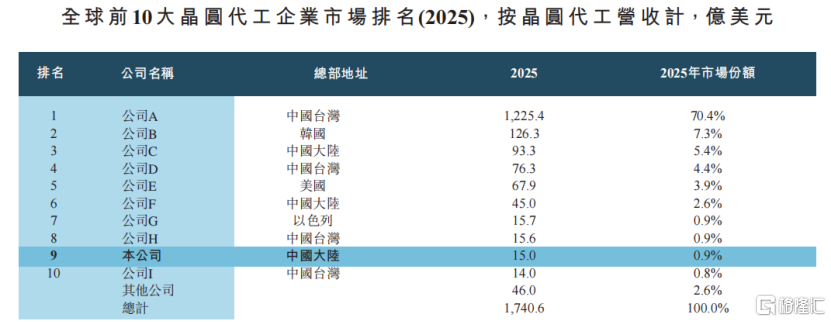

根据弗若斯特沙利文的数据,2024年按营收算,晶合集成在全球晶圆代工企业中排第九,在中国大陆排第三。

晶合集成作为专业的晶圆代工服务供应商,依托上游提供硅晶圆、光刻胶、特种化学品、核心设备、EDA及知识产权授权等必要材料及技术,将无晶圆、轻晶圆及垂直整合制造(IDM)公司的集成电路设计蓝图大规模地制成高质量的加工晶圆。

公司的制程能力围绕关键的特定应用集成电路类别,包括实现显示控制的显示驱动芯片(DDIC)、实现图像传感的互补金属氧化物半导体图像传感器(CIS)以及调节及优化电源使用的电源管理集成电路(PMIC)。

此外,Logic IC(支持数据处理)及微控制单元(MCU)业务也在迅速增长。

凭藉上述产品组合,晶合集成能够支持消费电子、汽车电子、工业控制、AI、物联网及存储器等众多应用。

公司主要技术平台的开发状况,来源:招股书

晶圆代工中,硅晶圆尺寸从最初的6英寸及8英寸发展至现时主流的12英寸。尽管8英寸生产线仍在支持传统应用,但目前的增量产能增长主要来自12英寸晶圆,其表面面积为8英寸晶圆约2.25倍,良率相同时可切割出更多晶粒并降低单片晶圆成本。

晶合集成在合肥市经营一个12英寸晶圆代工的集成生产基地,该基地的总建筑面积约为38.7万平方米。

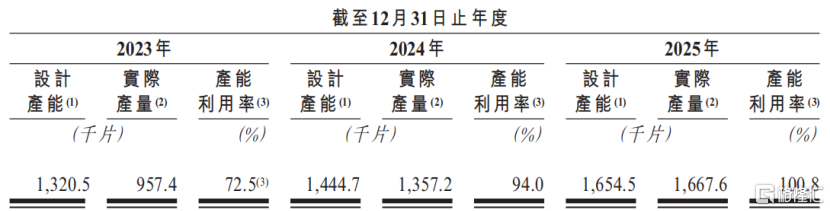

2025年,公司12英寸晶圆总出货量为162.47万片。

公司的年产能、产量及产能利用率,来源:招股书

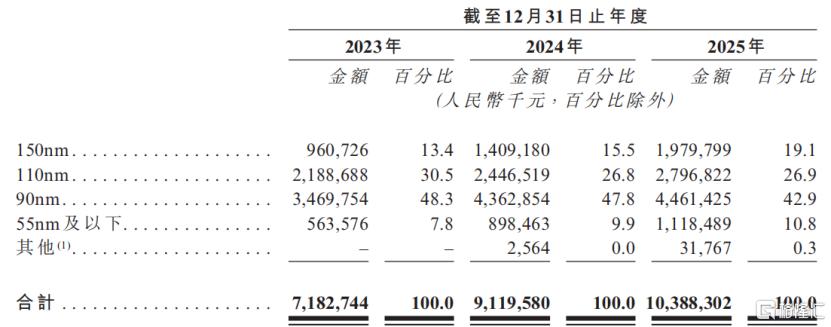

晶圆代工服务的技术成熟度通常体现在制程技术节点。

工业控制、物联网、显示及功率器件等下游应用对半导体产品的长期可靠性,及运作稳健性一向有持续且严格的要求,这支撑了28nm及以上成熟节点的持续广泛普及。

就DDIC、CIS、PMIC及MCU等关键元件而言,28nm及以上成熟节点因其成熟且历经充分验证的制造流程而受广泛青睐。

公司按技术节点划分的收入明细,来源:招股书

02

6成收入来自中国大陆,客户集中度较高

近几年,尽管半导体行业经历了周期性波动,晶合集成的收入仍在稳步增长。

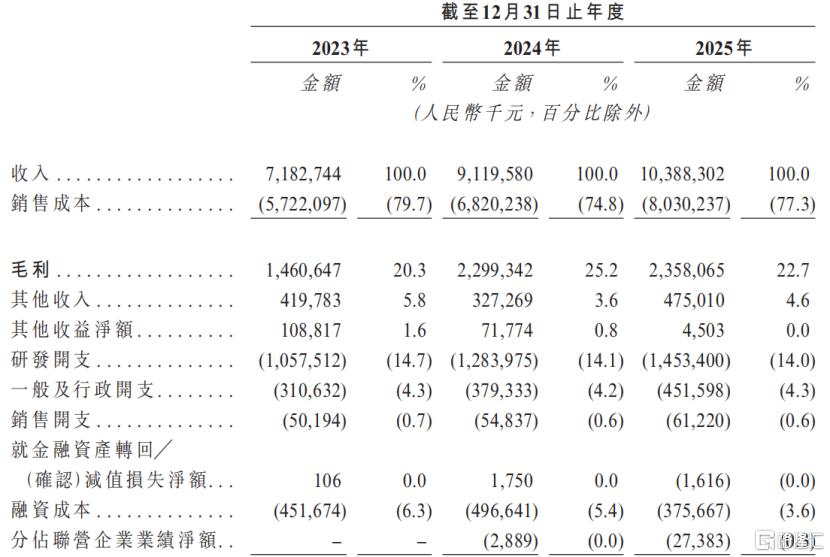

2023年、2024年及2025年(报告期),公司的总收入分别为71.83亿元、91.20亿元及103.88亿元,同年毛利率为20.3%、25.2%及22.7%,净利润分别为1.19亿元、4.82亿元及4.67亿元。

近年来,全球晶圆代工行业一直在稳步增长,中间也经历过正常的周期性调整。疫情后,随着供应链紧张,2021和2022年半导体需求一度大涨,随后2023年消费电子产品需求变弱,行业进入去库存阶段。

不过,全球晶圆代工整体市场还是在扩张的,从2021年的约1002亿美元增长到2025年的1747亿美元,年均增长14.9%。

在这样的背景下,公司的收入在2023到2025年间也在增长,主要得益于市场需求增加、丰富产品组合及规模经济效应提升的共同推动。

关键财务数据,来源:招股书

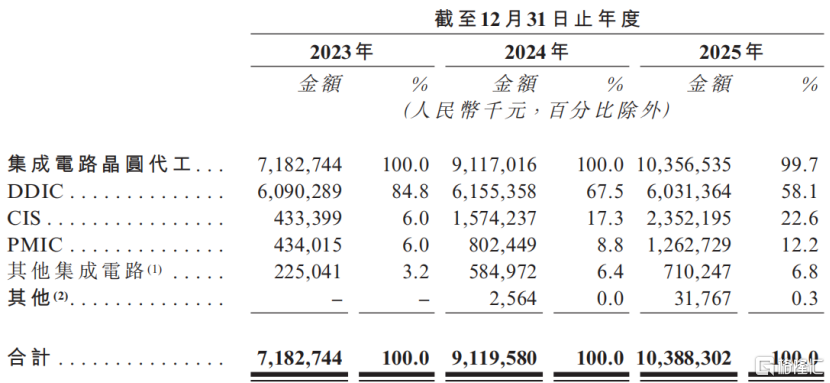

从地区来看,2025年,晶合集成有61.4%的收入来自中国大陆,30.5%的收入来自中国台湾。

从收入构成来看,晶合集成的大部分收入都来自DDIC代工,报告期内分别占总收入的84.8%、67.5%和58.1%,业务比较集中。

按业务线划分的收入明细,来源:招股书

研发能力是技术进步及业务增长的基石。目前公司已在150nm至40nm主流技术节点建立自身研发实力,并完成28nm逻辑芯片平台的开发。2025年,公司的研发开支约14.53亿元,占总收入的比重为14%。

晶合集成主要服务无晶圆厂、轻晶圆厂和IDM公司这类集成电路设计企业。报告期内,公司来自前五大客户的收入占比分别为64.2%、62.2%和57.9%,收入集中在少数几个大客户。

截至各报告期末,公司的贸易应收款项分别是8.57亿元、9.93亿元和11.88亿元。对应的应收账款周转天数为34.7天、37.1天和38.3天。

2023和2024年,公司没有向股东分过现金股利,2025年分了1.94亿元。

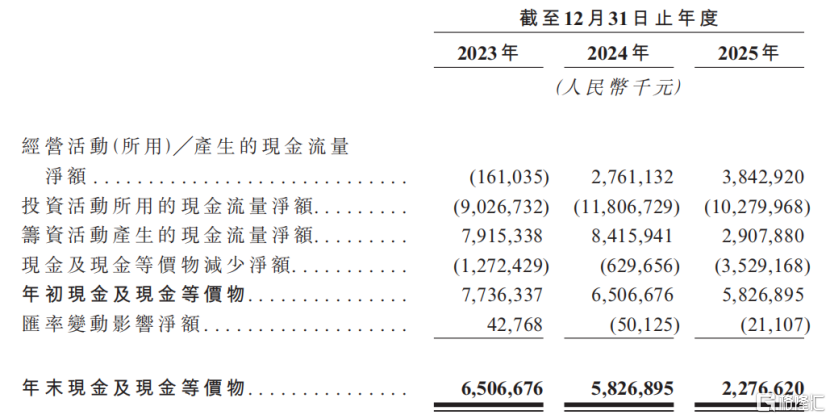

2023年,晶合集成的经营活动净流出1.61亿元,到了2024年和2025年,经营活动转为净流入,分别为27.61亿元和38.43亿元。

现金流量表摘要,来源:招股书

03

晶合集成在全球晶圆代工行业的市占率约0.9%

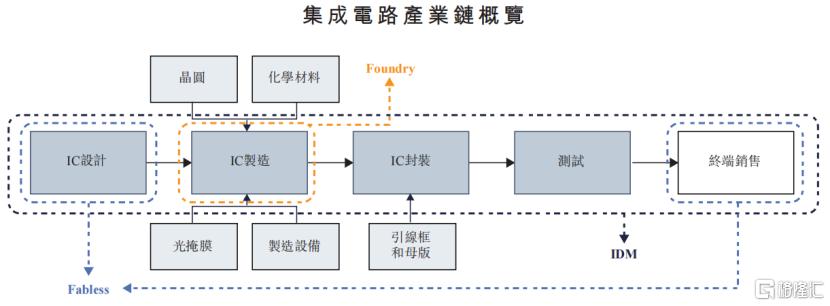

集成电路产业链包括设计、制造、封装、测试和销售等环节。

根据企业参与环节的不同,主要分为三种模式:IDM(垂直整合制造)、晶圆代工(Foundry、只做制造)和无晶圆模式(Fabless、只做设计和销售)。

近年来,随着技术越来越复杂、成本越来越高,IDM模式因为运营成本高、灵活性低,正逐步转向“Fabless+Foundry”的模式,以降低成本、提高效率。

集成电路产业链概览,来源:招股书

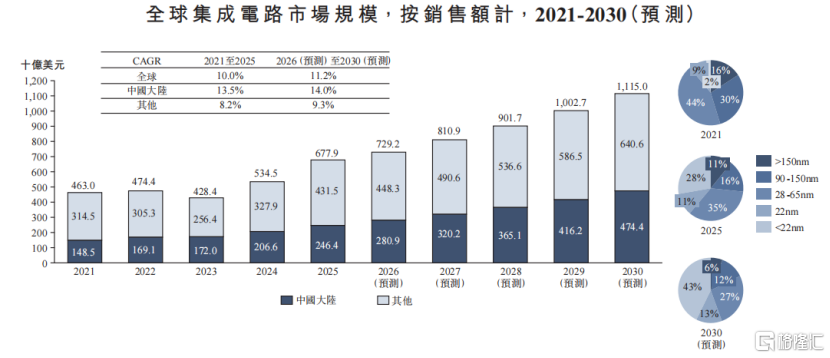

全球集成电路市场规模从2021年的4630亿美元增长到2025年的6779亿美元,年均增长10.0%。

预计2026到2030年,市场将以11.2%的年均增速增长,到2030年达到11150亿美元。

在国内替代和下游新应用快速发展的带动下,中国大陆市场增速一直高于全球,从2021年的1485亿美元增长到2025年的2464亿美元,年均增长13.5%,预计2030年将达到4744亿美元,2026到2030年年均增速约14.0%。

全球集成电路市场规模,来源:招股书

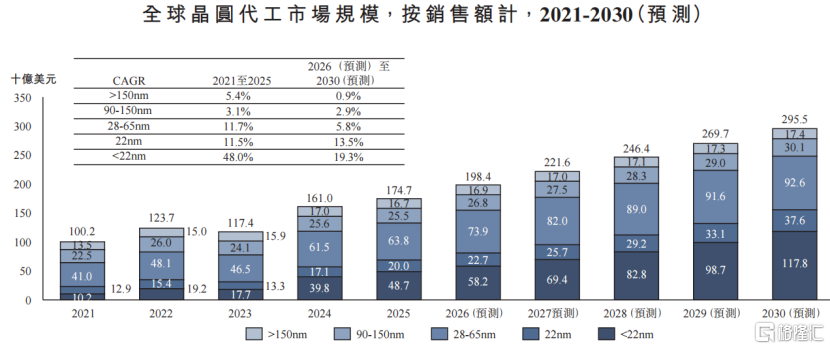

细分来看,全球晶圆代工市场从2021年的1002亿美元增长到2025年的1747亿美元,年均增长14.9%;预计到2030年,市场规模将达到2955亿美元,2026到2030年年均增长10.7%。

中国大陆晶圆代工市场从2021年的94亿美元增长到2025年的172亿美元,年均增长16.3%,占全球份额从9.4%提高到9.8%。

未来随着供应链国产化加快,预计2026到2030年年均增速将升至15.1%,到2030年达到347亿美元,占全球份额预计为11.8%。

全球晶圆代工市场规模,来源:招股书

近年来,中国大陆芯片产业自给率正逐步提升。2020年,中国大陆芯片产业自给率仅为16.6%。2025年,中国大陆芯片产业自给率增至30.0%。

随着芯片全产业链的发展和国产化替代的稳步推进,预计至2030年中国大陆芯片产业自给率增至50.0%。

从行业格局来看,晶圆代工行业高度集中、竞争激烈,头部企业都在持续投入技术和扩产能。

2025年,全球前十大晶圆代工厂合计占了96.9%的市场份额。晶合集成排在全球第九、中国大陆第三。其他主要参与者包括台积电、三星电子、中芯国际、联华电子、华虹集团、力积电等。

在2020到2025年间,公司是全球前十中产能和营收增长最快的。

全球前10大晶圆代工企业市场排名(2025),来源:招股书