2026年5月27日,港股短视频社交龙头快手科技(01024.HK)交出了2026年首季度成绩单。

这份一季度成绩单呈现出鲜明的结构性割裂特征:整体营收小幅爬坡、AI新业务爆发式增长、用户基本盘稳步扩容,但传统主业疲软、成本费用抬升、利润大幅缩水,增收不增利的行业痛点持续放大。

这份财报的发布时间选在了港股收盘后,但市场的“用脚投票”早已提前完成——5月27日当日收盘,快手股价报45.28港元/股,距离2026年1月29日的高点85.20港元近乎腰斩。一家曾经市值逼近1.8万亿港元的短视频巨头,如今市值2000亿港元左右,缩水近九成。

营收低速增长,利润端大幅承压

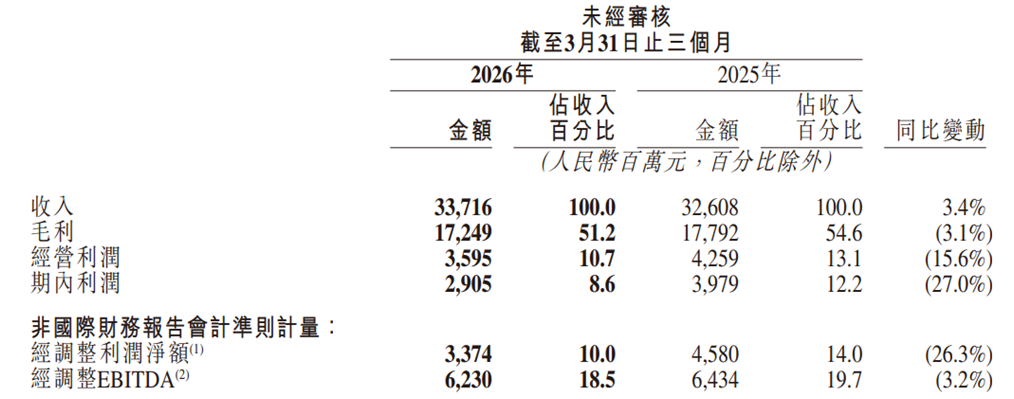

从财报数据来看,2026年一季度,快手总收入337.16亿元,同比仅增长3.4%;经调整净利润33.74亿元,同比大幅下滑26.3%;毛利率由去年同期的54.6%收缩至51.2%。

图片来源:快手2026年一季度业绩报告

这意味着,快手在2023年—2025年辛苦建立的“盈利持续扩张”叙事,在2026年开年遭遇了一次实质性回撤——利润同比缩水逾四分之一、毛利率滑落3.4个百分点,增收不增利的矛盾被彻底摆上台面。

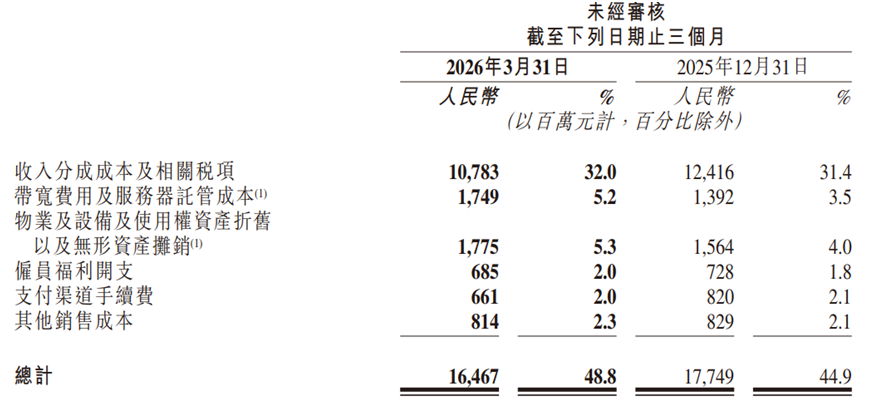

利润下滑的“元凶”清晰可见。首先是销售成本的刚性上涨:2026年一季度,公司销售成本164.67亿元,同比增长11.1%,远超3.4%的收入增速。收入分成成本及相关税项从2025年一季度99.42亿元增至107.83亿元,带宽及服务器托管成本从2025年同期14.77亿元增至17.49亿元,折旧与摊销从12.35亿元激增至17.75亿元。

图片来源:快手2026年一季度业绩报告

这背后是快手对AI基础设施的“饱和式投入”——公司预计2026年全年资本开支将达到260亿元,同比增加近110亿元,增量部分优先分配给可灵AI及大模型相关投资。

其次是公司研发开支的持续增长。2026年一季度,快手的研发费用36亿元,同比增长9.8%,主要用于AI投入及雇员福利开支。销售及营销开支也同比增加了4.4%至103亿元,占总收入比例从30.4%微升至30.6%。在收入几乎停滞的情况下,成本端的三重挤压——销售成本刚性上涨、研发与营销开支同步走高——叠加以直播为代表的高毛利板块缩量,共同把利润吃掉了。

更值得警惕的是国内分部的经营利润表现。2026年一季度,国内经营利润30.93亿元,较去年同期的43.45亿元同比下降28.8%;海外分部则由去年同期的盈利2800万元转为亏损3100万元。

国内仍是绝对利润引擎,但一季度出现典型的“低收入增长+高成本刚性”导致的利润显著收敛:国内收入仅增长4.0%的同时,经营利润率从约13.8%压到约9.5%,反映变现端的边际效率与成本结构同时承压;若后续收入端不能回到更快增长轨道,“增收不增利”将从阶段性阵痛向结构性风险演化。

直播“退潮”与广告“触顶”:

基本盘的双重挤压

从收入结构看,快手的三大业务板块呈现出明显的“K型分化”。

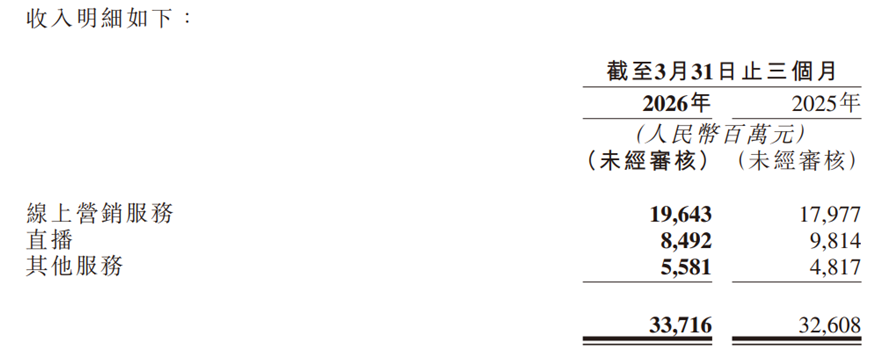

公司的线上营销服务(广告)收入196.43亿元,同比增长9.3%,占总收入比例提升至58.3%,是唯一的增长引擎。但即便是这根“独苗”,增速也已大不如前——2025年四季度,该业务同比增速还为14.5%。国内线上营销服务收入同比增长“超过10%”,看似稳健,实则在宏观经济疲软的大背景下,广告主的预算正在向更具效率的平台迁移。

图片来源:快手2026年一季度业绩报告

相反,公司的直播业务收入84.92亿元,同比大跌13.5%,占总收入比例从30.1%萎缩至25.2%。快手在财报中解释称,这是“持续努力建立丰富而健康的直播生态系统”的主动调整。

2024年11月,快手因存在违法信息未及时处置、落实青少年模式不到位等问题,被公安机关依法给予警告处罚;2025年12月22日晚,平台遭遇大规模黑灰产攻击,大量低俗直播内容涌入,持续数小时,最终不得不采取“一刀切”方式临时关闭整个直播功能模块。2026年2月6日,北京市互联网信息办公室对快手处以警告、1.191亿元罚款。监管利剑高悬,直播打赏的“老铁经济”已难回巅峰。

连续两起标志性事件——12·22安全熔断与随后1.191亿元罚单——让市场意识到:快手直播业务的收缩,不仅是一种“生态治理”的主动选择,更是在频发的合规与安全压力下,平台对高风险变现模式的战略性收缩与自我约束。

另外,包含电商和可灵AI在内的“其他服务”收入55.81亿元,同比增长15.9%,但这其中电商业务实际上是下滑的(2025年四季度为63亿元),增长几乎完全由可灵AI贡献。换言之,快手传统意义上的“第二增长曲线”——电商,正在失去动能。

用户数据也印证了增长焦虑。2026年一季度快手应用平均日活跃用户(DAU)4.127亿,同比仅增长1.2%;平均月活跃用户(MAU)7.717亿,同比增长8.4%,但春节效应是主要推手——春节期间DAU峰值创下历史新高,节后留存几何仍是未知数。

在短视频行业,DAU是衡量平台生命力的核心指标,1.2%的同比增速几乎等同于停滞。相比之下,每DAU平均线上营销服务收入从43.9元提升至47.6元,说明平台在“榨取存量用户价值”上费尽了心思,但这种提升显然不可持续。

可灵AI成唯一高增曲线

商业化提速显著

在快手主业疲软的背景下,可灵AI被快手赋予了“第二增长曲线”的全部想象。

2026年一季度,可灵AI产生的收入超过6.5亿元,同比增长超过300%。2026年3月年化收入运行率(ARR)近5亿美元。这款视频生成大模型确实在全球范围内建立了产品口碑——从参与热播剧《太平年》的特效制作,到支持好莱坞剧集《大卫王朝》的数百个镜头生成,再到“棒球现场”特效席卷全球社交平台、登顶42个国家和地区的App Store总榜,可灵AI的技术实力不容否认。

同时,AI技术全面赋能主业,形成协同增效效应。财报披露,2026年一季度,AI生成式推荐、智能出价模型带动国内线上营销收入提升3%-4%;电商端OneSearch V2搜索框架全量上线,助力电商搜索GMV提升3%;自研编程工具CodeFlicker推动AI生成代码渗透率超50%,并升级为公司级通用智能体My Flicker。AI全链路赋能,成为快手对冲主业疲软、优化经营效率的核心抓手。

但不可忽视的是,AI业务高速增长的背后,是高额的研发与算力投入,这也是公司整体利润大幅下滑的核心诱因。目前行业内抖音、视频号均已布局AI内容工具,快手可灵AI虽具备先发优势,但尚未形成绝对技术壁垒与商业化壁垒。

5月11日,市场消息传出快手计划将可灵AI分拆独立融资并冲刺IPO,目标估值高达200亿美元,几乎相当于快手当前总市值的七成。消息令快手5月12日盘初急涨超11%,但获利回吐压力下收盘涨幅收窄至1.94%,但快手随后公告回应称“尚未签署任何最终协议”。

这场“分拆大戏”本质上是一场估值自救——截至5月29日,快手在港股的市盈率已跌至个位数,为9.9,市场不愿为短视频基本盘买单,只能将AI资产拆出来,在更偏好纯AI标的的二级市场重新定价。

短视频行业的流量红利早已见顶。抖音凭借更强大的算法分发和商业化基础设施,持续挤压快手广告份额;微信视频号依托社交关系链和微信生态,在电商和直播领域快速起量。夹在“头狼”与“巨头”之间,快手的壁垒正在被逐步侵蚀。

从资本市场投资逻辑来看,快手当前基本面呈现“稳底盘、弱增长、高弹性、低盈利”的特征。公司用户基本盘稳固、财务结构健康、AI新业务增长潜力充足,但短期传统主业疲软、盈利大幅承压、行业竞争内卷,业绩修复拐点尚未明确,估值大幅修复的条件尚不具备。

整体而言,快手已步入“AI驱动转型、传统业务调整”的阵痛周期,短期业绩震荡仍将延续,唯有新业务持续兑现、主业稳步修复、盈利压力缓解,公司才能真正突破增长困局,迎来业绩与估值的双向修复。

(文章来源:理财周刊-财事汇)