炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:行家券业

52亿买不来的执行力:光大证券十年三罚,踩进同一个合规坑

这可能是券业有史以来最讽刺的一张警示函。

2016年,光大证券因境外投资绕过总部决策、缺失合规审查,最终爆雷亏损52.94亿元,差点拖垮整个公司。监管为此专门修订法规,划出两条跨境业务铁律:境外重大事项必须履行总部集体审议,必须由合规负责人出具书面审查意见。

十年后的2026年5月12日,上海证监局对光大证券出具警示函:它又犯了一模一样的错误。

52亿换来的铁律,十年后仍未落地

MPS事件的代价,至今仍刻在光大证券的财报里。

2018年,归母净利润从30.15亿元骤降至1.03亿元,同比暴跌96.57%,行业排名从第10跌至第38位。

2018-2021年,累计计提预计负债52.94亿元,相当于这五年中公司利润总额的一半。

直到2023年9月支付26.4亿元和解金,才彻底了结长达7年的银行诉讼。

这场让全行业为之震动的风险事件,直接推动了《证券公司境外设立、收购、参股经营机构管理办法》的出台。那两条被写进法规的铁律,本应是所有券商不可触碰的红线。

但从监管记录来看,光大证券的整改始终停留在纸面:

2021年11月:证监会就曾责令光大证券整改,指出境内外风控系统割裂,香港子公司及光大资本等平台风险数据无法统一归集。

2022年6月:再收整改通知,境外11家子公司、3家SPV层级优化未按期完成,非金融类违规业务清理不及预期。

2026年5月:警示函再次回到原点:境外子公司议案未上会、无合规负责人书面意见。

十年时间,三次监管点名,核心违规条款一字未改。

52亿能买来惨痛的教训,却买不来制度的执行力。

研报隔离墙:全行业的“纸面合规”样本

本次警示函的第二个违规点,更具行业标志性意义:监管首次跳过单篇研报的内容瑕疵,直接定性“未能有效防范研报与其他业务的利益冲突”。

这意味着监管逻辑已经发生根本转变:以前查你“写得对不对”,现在查你“写得干不干净”。

券商研究业务的利益冲突,是行业心照不宣的潜规则:投行承揽IPO需要研报背书,机构分仓佣金依赖研报覆盖,自营资管投资参考内部结论。

监管设立隔离墙制度,本意是切断这条利益链条,但实操中大多沦为形式。

2026年以来已有17家券商因研究业务违规被监管处罚,其中11家被直接点名“利益冲突防控不到位”。光大证券被点名,并非个案,而是行业粗放协同模式的集中暴露。

需要厘清的客观事实:并非光大证券没有建立隔离墙制度,也不是合规部门没有否决权。而是在几乎所有券商的内部生态中,当一个能赚几千万的投行项目,遇到一个“可能有风险”的合规意见时,最终让步的永远是合规。

制度写在手册上,考核刻在骨子里。当研究所的KPI绑定投行协同指标、分仓佣金规模时,研报的独立性就已经注定要让位于业务利益。

同业对标:规模差距背后是管控能力的鸿沟

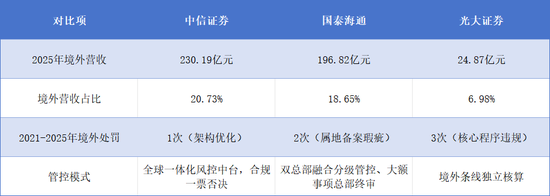

我们选取中信证券、国泰海通两大头部跨境业务券商,进行横向对比。

中信证券的境外收入相当于光大证券的9.25倍,国泰海通海通是光大的8倍。然而,这两家同行的违规频次和严重程度远低于光大证券。

核心差距不在业务规模,而在组织架构:

中信证券将境外业务完全纳入全球一体化管理体系,所有重大投资、股权变更事项的审批权限全部归集总部风控与合规委员会。

国泰海通建立“总部定规则、区域抓执行”的三级管控机制,常规事项授权区域,大额事项必须上会。

而光大证券的境外业务板块,长期独立核算、独立考核。总部对海外分支机构的穿透管控成本极高,制度落地过程中自然出现层层打折。

屡教不改的根源:不是态度问题而是机制问题

很多人将光大证券的反复违规归咎于“不重视合规”,然而,真实原因比这复杂得多。

考核导向的天然倾斜

券商的经营考核体系中,经纪、投行、投资等创收部门的权重占比超过80%。而合规、风控作为成本部门,考核仅侧重“零事故”。在资源倾斜、部门话语权上,业务条线天然占优。

当一个项目能带来几千万的营收,而违规的成本只是一张警示函、扣1分分类评级分时,任何一个理性的管理者都会做出“先推进业务”的选择。

管理层更迭的整改断层

最近十年间,光大证券经历了5任董事长、4任总裁,平均任职周期不到2年。

新任管理层上任后,优先聚焦的永远是当期经营指标的优化。而跨境架构整改、内控体系重构属于中长期投入项目,见效慢、得罪人,自然被排在优先级的最后。

历次监管整改,大多以补充文件、完善流程收尾,从未触及组织架构和考核机制的本源。铁打的营盘,流水的高管,谁也不想为上一任的历史问题买单。

这张警示函的真实影响,比你想象的大

很多人觉得,不就是一张警示函吗?又没罚款,又没停业务,有什么大不了的?

对于券商而言,警示函的隐性杀伤力远大于罚款。

分类评级与监管成本上升

按照现行的券商分类评价规则,本次警示函计入2026年度评价周期,单次扣1分。虽然不会导致评级大幅下滑,但光大证券已被列入监管重点关注名单:2026年下半年现场检查频次将提升50%以上;投保基金缴纳比例也将提高0.5个百分点,每年增加约2000万元成本。

创新业务与机构合作承压

跨境新设子公司、境外衍生品扩容、跨境财富管理试点等创新业务的申报,将被从严审核,审批周期至少拉长6个月。

银行理财、保险资管等稳健型机构已将监管处罚记录纳入准入风控清单,可能会暂停新增资管和分仓合作。

行业示范效应凸显

今年5月,证监会联合八部门启动为期两年的非法跨境证券业务专项整治;宣布在今年6月开展券商研究业务隔离墙制度专项检查。

光大证券的案例,已经成为全行业整改的参照物。后续,所有券商都将集中复盘境外子公司决策流程和研究业务考核机制,自上而下收紧内控审批尺度。

结语:合规的尽头,是执行力

一纸警示函没有高额罚金,却给整个券业敲响了警钟:那个依靠简化合规流程换取短期业务增速的时代,已经彻底结束了。

对光大证券而言,短期整改可以补全审批流程、补充合规意见书。但想要根治老问题,必须从组织架构和考核机制两大底层逻辑入手。

对全行业而言,合规从来不是写在手册上的文字,也不是挂在墙上的标语,而是每一次决策时的坚守,每一个流程中的执行。

纸面合规的尽头,就是屡教不改。

只有当合规真正成为考核的硬指标,成为管理者的一票否决项,52亿的天价学费才不算白交。

最后,想问问各位券业同行:在你们公司,合规部门的意见真的能否决业务项目吗?

欢迎在评论区留下你的真实经历。

免责声明:本文内容均来自公开权威信息,仅为舆情指数评级客观呈现,不构成任何投资建议,不代表监管机构官方评价,不涉及任何产品推介。市场有风险,投资需谨慎。本文版权归账号所有,未经授权不得转载。

责任编辑:杨红卜