6月1日,芯片股无疑是当前市场上最炙手可热的板块,但近期股价的暴涨,使得一场关于投资者是否正涌入即将破灭的人工智能(AI)泡沫的辩论变得愈发紧迫。

费城证券交易所半导体指数(SOX)在过去两个月内飙升69%,有望创下其历史最佳季度表现。芯片板块是今年标普500指数中表现最突出的行业,领先优势极为显著。涨势之猛烈、范围之广泛,使得该板块已成为基准指数中领涨个股的重要组成部分。

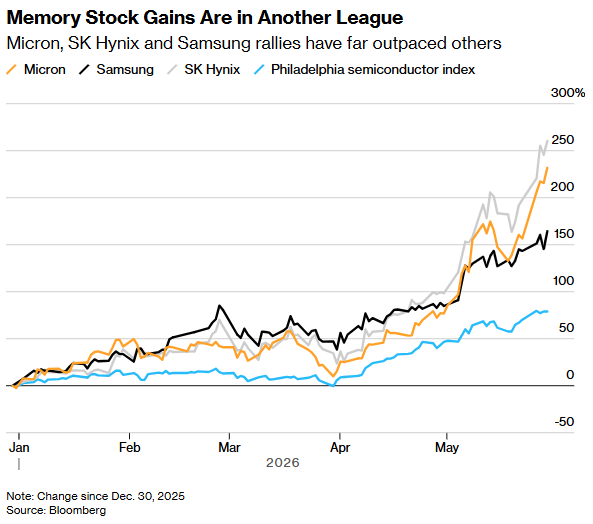

本轮行情最引人注目的当属存储芯片领域。由于AI数据中心所需的高带宽芯片需求井喷,导致价格飞涨。美光科技(MU.US)股价今年迄今已上涨超过两倍。在亚洲,SK海力士(SK Hynix Inc.)飙升260%,而全球最大存储芯片制造商三星电子(Samsung Electronics Co.)涨幅达165%。这三家公司目前市值均超过1万亿美元,加总后已超过"七巨头"中的Meta Platforms(META.US)与特斯拉(TSLA.US)的市值总和。

周期性与结构性拉锯

这正是争议的核心所在。看多者认为,结构性变革正在重塑历来具有强周期性的半导体行业,由此推动了本轮繁荣;看空者则认为,市场已过热,只是痴迷于最新的炒作题材。而投资者夹在中间,既被势头所吸引,又担忧后续走势。

"如果你现在想追高,可能还有一波行情,但我反复思考的是芯片股的波动性有多大——在一切看似完美时,转折点可能随时到来,"持有英伟达(NVDA.US)和博通(AVGO.US)等半导体巨头头寸的River Wealth Advisors首席执行官兼管理合伙人Ed O'Gorman表示。

由于股市增长已高度依赖芯片制造商,此番争论事关重大。标普500指数今年11%的涨幅中,近80%来自仅10家公司——全部属于科技行业,其中七家是半导体股票。贡献最大的两家分别是美光和英伟达。

芯片行业之所以被视为周期性行业,是因为其经常经历繁荣与萧条交替的周期。从下订单到产品交付可能需要数月时间。当需求强劲时,这不是问题;但当经济恶化或供应过剩导致订单放缓时,芯片制造商往往因库存积压和定价疲软而面临盈利大幅下滑。

这一问题在存储芯片制造商身上尤为突出,因为其产品属于大宗商品。上一轮存储芯片繁荣出现在疫情期间,当时消费者争相购买电子设备。2022年,美光年利润达到87亿美元。而到了2023年,由于供应过剩——管理层虽预警过,但实际严重程度超出预期——该公司亏损58亿美元。

高带宽存储芯片的崛起在一定程度上改变了格局,因为它们制造难度更大、良品率较低。这意味着它们占用了行业生产能力的很大一部分,进一步加大了企业满足需求的压力,导致智能手机和个人电脑等其他关键市场出现短缺。

当前存储芯片制造商产生的利润惊人。预计美光2026年盈利将从2025年的85亿美元跃升至668亿美元。到2027年,净利润预计将达到约1200亿美元,超过亚马逊(AMZN.US)的预期盈利。

这正是争论的核心:企业能否持续增长,是因为某种因素被永久改变了,还是这仅仅是一次巨大的周期性脉冲?这场讨论已从存储领域延伸到整个芯片行业。根据市场汇编的数据,标普500指数中半导体相关公司今年的利润预计将翻一番,是基准指数整体预期增速的四倍多。

"我们并不属于'这次完全不同'的阵营,但我们坚定地站在'更高更久'的阵营," Polar Capital驻伦敦的全球新兴市场和亚洲主管Jorry Noeddekaer表示。该公司持有美光、闪迪(SNDK.US)等存储芯片股票。"随着高带宽存储芯片的发展,供给端已发生重大变化,同时需求依然强劲。我们还看到一个可能的情景:长期合同定价结构将逐步形成,从而降低周期性,并在下行周期中实现更好的产能和定价管理。"

估值:前瞻便宜,历史相对极端

利润飙升使得存储芯片制造商的股票估值在上涨过程中仍保持在合理区间。事实上,美光和闪迪未来12个月的预期市盈率仅约10倍,看起来相当低廉,而费城半导体指数这一估值水平接近27倍。

然而,这些估值是建立在这一繁荣将持续的假设之上。若基于历史盈利,估值则显得极端得多:美光的市盈率为46倍,闪迪为58倍。半导体指数市盈率约为71倍,为2008年金融危机以来最高。而市销率高达15倍,为2002年有数据以来最高水平,且超过该期间平均值的两倍以上。

"在芯片领域,我们只有在事后才知道盈利何时见顶," Sparkline Capital首席投资官Kai Wu表示。其交易所交易基金持有英特尔(INTC.US)和恩智浦半导体(NXPI.US)等芯片制造商。"一切归结为:我们能在多大程度上预期AI建设会持续下去?如果确实持续,那么芯片股可能继续表现良好。但也有可能我们跑得太快了。"

支撑本轮繁荣的支出看上去至少目前是可持续的。四大计算设备买家——亚马逊、Meta、Alphabet Inc.和微软(MSFT.US)——预计2026年资本支出将高达7250亿美元,其中大部分将投向AI数据中心。它们计划在2027年进一步大幅增加支出。然而,这些公司开始更多地利用债务融资,这引发了一系列新的问题。

"即使支出维持在比以往更高的绝对水平,至少出现平台期似乎也在所难免," River Advisors的O'Gorman表示。"我们知道芯片行业存在周期和繁荣-萧条行为。即使面对如此巨大的增长,情况依然如此。"