投资亮点

立讯精密(002475.SZ)的投资逻辑非常清晰:“消费电子基本盘稳固 + 汽车电子第二曲线爆发 + AI算力第三曲线崛起”。作为中国电子制造的绝对龙头,其核心看点在于“从单一果链代工向‘汽车+AI’双轮驱动的成功转型”。

核心亮点一:业绩高增兑现,盈利质量优异

公司正处于“营收利润双高增”的黄金期,规模效应显著。

- 盈利质量:2025年净利润增速与营收增速匹配,且经营现金流净额达173.25亿元,净利润现金含量约95%,盈利质量极高 。

- 2026年展望:公司预计2026年上半年归母净利润为78.4亿-81.06亿元,同比增长18%-22%,增长势头延续

核心亮点二:汽车电子第二曲线爆发,Tier1全球突围

这是市场最关注的故事,也是公司估值重塑的关键。

- 营收爆发式增长:2025年汽车电子业务营收达392.55亿元,同比大增185.34%,营收占比提升至11.81%,已成为名副其实的第二增长极 。

- 并购整合见效:通过收购德国莱尼(Leoni)汽车线束业务,公司快速切入宝马、奔驰、特斯拉(Cybertruck高压线束)等全球顶级车企供应链,并凭借成本控制能力实现盈利改善 。

- 战略聚焦:公司明确不做整车OEM,专注做Tier1(一级供应商),重点为中国车企出海及海外品牌提供全球制造配套,规避了整车制造的巨大风险

核心亮点三:AI算力第三曲线崛起,光铜并进

- 通信及数据中心高增:2025年该业务营收245.68亿元(+33.81%),毛利率达18.4%(+2 pct),显著高于公司平均水平 。

- AI服务器核心部件:公司布局高速铜连接、光模块、液冷、电源四大核心领域。其224G高速连接器方案已在部分AI集群中商用,800G/1.6T光模块已小批量供货,卡位AI算力硬件核心环节 。

- 端侧AI硬件:作为苹果Vision Pro独家组装商及核心零部件供应商,公司深度受益于AI眼镜、AI PC等端侧智能硬件的普及浪潮

核心亮点四:消费电子基本盘稳固,份额提升

- 苹果生态深化:消费电子业务营收2642.66亿元(+13.37%),占比79.52%。公司在iPhone、Watch、Vision Pro中的份额持续提升,且通过垂直整合(零部件+模组+整机)提升了单机价值量与毛利率 。

- Vision Pro放量:作为Vision Pro独家代工厂,其单机价值量远高于手机,且第二代产品已锁定立讯为主要供应商,提供了稳定的高毛利现金流

一、公司概况:业务模式、市值、股东结构及行业地位

1.1 业务模式转型与全球化布局

立讯精密(002475.SZ)成立于2004年5月,2010年9月在深圳证券交易所上市,最初是一家以连接器产品研发、生产和销售为主的电子制造企业。经过十余年的发展,公司已从单一苹果代工企业成功转型为"消费电子+汽车电子+通信及数据中心"三大业务协同发展的全球化科技制造龙头。

业务模式转型:

- 消费电子:从零部件供应商向整机系统集成商转变,提供从精密零组件、模组到系统组装的一体化智能制造解决方案

- 汽车电子:通过收购德国莱尼集团,切入全球Tier1供应链,提供汽车线束、连接器、智能座舱、ADAS等全栈解决方案

- 通信及数据中心:布局高速互联、光模块、散热模块、电源等AI算力基础设施核心部件,形成"光铜并进"技术路线

全球化布局:截至2025年底,立讯精密已在近30个国家部署了超过100个生产基地,形成了覆盖全球的制造网络。公司采用"区域聚焦+产能协同"的全球化战略:

- 越南:作为东南亚核心制造中心,承担约20%-25%的产能,对美出口81%来自越南工厂

- 墨西哥:布局汽车和通讯产业,受益于美墨加关税政策

- 印度:谨慎布局,2025年因印度闻泰资产冻结纠纷终止收购,但之前已收购诺基亚和摩托罗拉的两个生产厂区

- 欧洲:通过收购莱尼集团,快速进入欧洲汽车供应链

1.2 市值与股权结构

截至2026年5月29日,立讯精密总市值约5200亿元,流通市值约5252亿元,总股本72.86亿股,流通股本72.69亿股。

股东结构:

- 控股股东:立讯有限公司持股37.49%,为第一大股东,由王来春、王来胜兄妹控制

- 质押情况:立讯有限公司质押股份10.33亿股,占其自身持股的37.83%,占公司总股本的14.18%,质押股份无限售/冻结

- 第二大股东:香港中央结算有限公司持股5.70%,代表外资持股

- 机构持股:中国证券金融股份有限公司(0.82%)、中央汇金资产管理有限责任公司(0.80%)、多只沪深300指数ETF基金等

股权稳定性:公司公告声明控股股东资信状况良好,具备资金偿还能力,质押股份不存在平仓风险或被强制过户风险,股权结构相对稳定。

1.3 行业地位与竞争优势

行业地位:

- 全球精密智造解决方案(PIMS)行业排名第四、中国大陆第一

- 消费电子领域:全球平均每两部智能手机中,就有一部使用立讯精密的产品,在消费电子零组件及模组PIMS市场全球第二、中国大陆第一

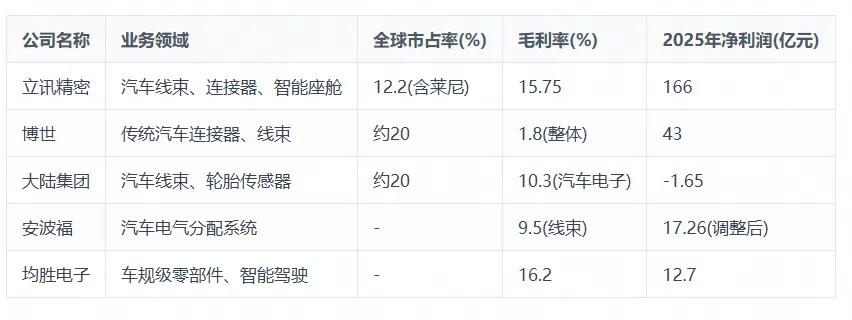

- 汽车线束领域:全球市占率约12.2%,中国第一大、全球第四大汽车线束解决方案提供商

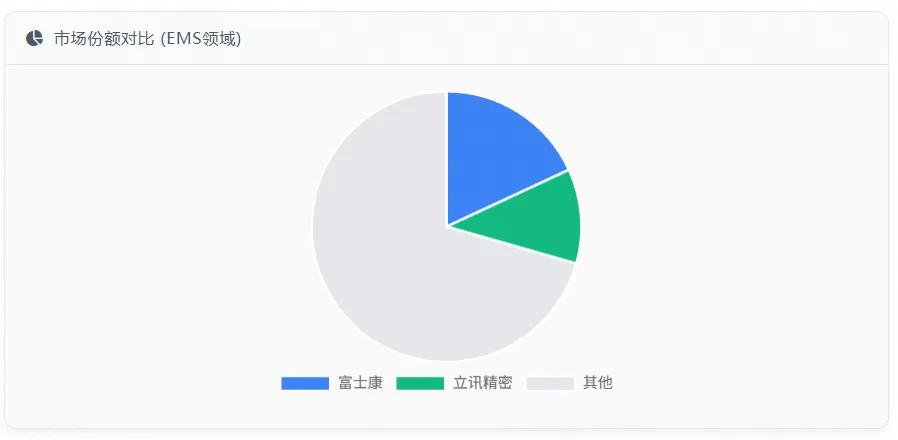

- 电子制造服务(EMS)领域:全球市场份额约11.3%,仅次于富士康的18.1%

竞争优势:

- 垂直整合能力:从精密零组件、模组到系统集成的全栈式解决方案能力

- 全球化交付网络:近30国超100个生产基地,具备属地化交付能力

- 技术壁垒:在声、光、电、磁、热等底层技术领域持续投入,448G铜连接技术行业领先

- 客户资源:深度绑定苹果、特斯拉、宝马、奔驰等全球头部品牌

二、财务数据:营收趋势、利润、资产负债与现金流等

2.1 营收与利润增长分析

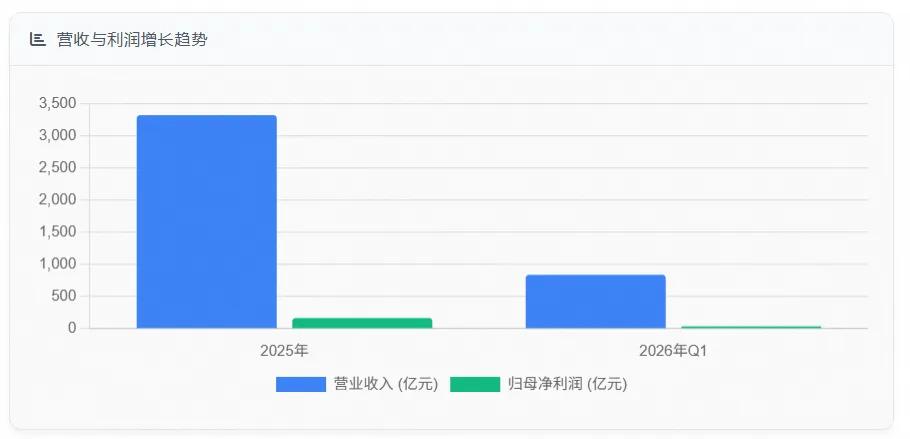

2025年财务表现:公司实现营业收入3323.44亿元,同比增长23.64%;归母净利润166亿元,同比增长24.20%;扣非净利润141.69亿元,同比增长21.16%。经营活动产生的现金流量净额173.25亿元,同比下降36.11%。

2026年Q1财务表现:公司实现营收838.88亿元,同比增长35.77%;归母净利润36.60亿元,同比增长20.24%;扣非净利润27.76亿元,同比增长15.22%;经营活动产生的现金流量净额为-70.68亿元,同比下降5.63%。

分业务收入结构:

- 消费电子:2025年收入2642.66亿元,占总营收79.52%,同比增长13.37%

- 汽车电子:2025年收入392.55亿元,占总营收11.81%,同比增长185.34%

- 通信及数据中心:2025年收入245.68亿元,占总营收7.39%,同比增长33.81%

盈利质量分析:

- 毛利率:2025年整体毛利率11.91%,同比提升1.5个百分点;其中通信及数据中心业务毛利率最高(18.40%),汽车电子业务毛利率15.75%,基本稳定,消费电子业务毛利率10.64%,同比提升1.16个百分点

- 净利率:2025年销售净利率5.47%,连续3年提升

- ROE:2025年加权平均净资产收益率21.1%,较上年小幅下降0.24个百分点

2.2 资产负债与现金流状况

资产负债结构:

- 资产负债率:从2020年的55.86%持续上升至2025年的66.07%,负债增速(45.55%)高于资产增速(36.95%),主要因收购莱尼集团和产能扩张

- 流动比率:从2023年的1.26下降至2025年的1.11,速动比率从0.80下降至0.67,短期偿债能力连续三年走弱

- 现金比率:从2023年的0.86降至2025年的0.37,现金短债比从2023年的1.44倍降至2025年的0.83倍

- 债务结构:短期债务742.63亿元,长期债务222.9亿元,短期债务/长期债务比3.33,短期偿债压力较大

现金流分析:

- 经营现金流:2025年全年173.25亿元,同比下降36.11%;Q1为-70.68亿元,Q4达138.47亿元,季度波动明显

- 投资现金流:2025年净流出242.07亿元,2026年Q1净流出149.15亿元,主要用于产能扩张和固定资产投资

- 筹资现金流:2025年净流入192.9亿元,2026年Q1净流入306.08亿元,主要通过借款融资支撑扩张

财务费用变化:2026年Q1财务费用为10.47亿元,同比暴增3763.54%,主要因利息收支及汇率波动导致的汇兑损失增加。

三、市场情绪:评级、舆情与新闻影响

3.1 机构评级与观点

截至2026年5月,多家券商对立讯精密维持"买入"或"增持"评级:

- 国海证券:预计2026-2028年营收分别为4094/4664/5263亿元,归母净利润分别为211/271/335亿元,对应PE分别为23/18/15倍,首次覆盖给予"买入"评级

- 国联民生证券:预计2026-2028年营收分别为4364/5542/6927亿元,净利润分别为217/285/370亿元,对应PE分别为23/17/13倍,维持"强烈推荐"评级

- 西部证券:预计2026-2028年营收分别为4156/5133/5967亿元,净利润分别为219/273/325亿元,维持"买入"评级

- 华安证券:预计2026-2028年净利润为210/270/327亿元,对应EPS分别为2.89/3.71/4.48元,维持"买入"评级

- 国泰海通证券:上调目标价至106.05元,维持"增持"评级,看好公司三大业务的共振成长

机构关注焦点:

- 正面因素:汽车电子业务高增长(185%)、AI算力业务布局加速(铜光并进)、消费电子安卓业务拓展

- 风险因素:客户集中度(苹果占比56.68%)、短期债务压力(现金短债比0.83)、地缘政治风险(印度资产冻结)、汇率波动风险

3.2 市场舆情与股价驱动因素

利好驱动因素:

- OpenAI手机代工传闻:2025年4月27日,市场传闻OpenAI计划自研手机,立讯精密为独家系统协同设计与制造商,股价当日涨停,单日成交额233亿元

- AI算力产品突破:800G/1.6T光模块小批量供货成功,铜连接器产品获客户认可,2026年5月股价一度触及72.9元高点

- 汽车电子业务高增长:2025年汽车电子业务营收同比增长185.34%,成为公司增长核心驱动力

利空事件影响:

- 反垄断罚款:2026年5月21日,市场监管总局对立讯精密收购闻泰科技部分业务的行为处以90万元罚款,5月27日股价微跌1.19%,但市场反应温和,因处罚不溯及交易效力

- 印度资产冻结纠纷:2025年底宣布终止收购印度闻泰业务资产包,涉及金额约1.53亿元,但市场担忧主要来自地缘政治风险

- H股上市进展延迟:2025年8月递交的港股招股书于2026年2月18日失效,2月27日已更新递交,但进展延迟引发市场对融资渠道的担忧

股价表现:2026年5月股价在71-73元区间震荡,近一个月振幅超18%,成交额稳定在100亿以上,资金博弈激烈但长期逻辑未破坏。

四、竞品对比:竞争对手市场份额和财务指标

4.1 消费电子代工领域

竞争优势:立讯精密在苹果供应链中单机价值量显著提升,从零部件到整机的垂直整合能力增强,毛利率高于富士康的组装业务(3-5%)。

4.2 汽车电子领域

竞争优势:立讯精密通过收购莱尼快速切入欧洲汽车供应链,但毛利率仍低于安波福等竞争对手,需通过高附加值产品提升盈利质量。

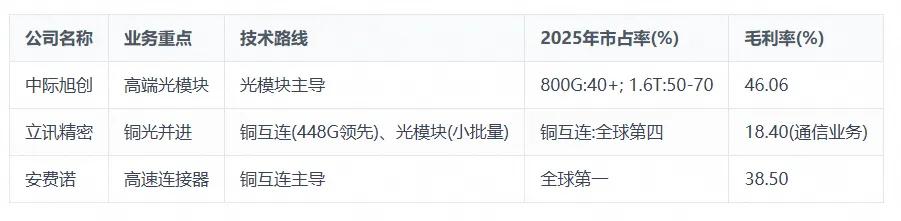

4.3 通信及数据中心领域

竞争优势:立讯精密在铜互连领域技术领先,但光模块业务尚处追赶阶段,毛利率(46.06%)远低于中际旭创等光模块龙头,需加速技术突破。

五、估值分析:PE/PB/DCF估值合理性

5.1 相对估值分析

PE估值:

- 当前估值:截至2026年5月29日,立讯精密PE(TTM)约29.05倍,2026年动态PE约23倍,2027年约17倍

- 行业对比:消费电子行业整体法PE-TTM约54倍(历史89.94%分位),中位数法约69倍(历史95.25%分位),立讯精密PE估值处于行业中等水平

- 历史分位:立讯精密当前PE估值处于历史较低分位,相比2025年高点(40+倍)已大幅回落

PB估值:

- 当前估值:PB约5.07倍

- 行业对比:消费电子行业平均PB约4.29倍,立讯精密PB估值处于行业中上水平

PS估值:

- 当前估值:PS(TTM)约1.41倍

- 历史趋势:PS估值从2020年的2.0倍下降至当前的1.41倍,反映市场对公司盈利能力的担忧

分业务估值:

- 消费电子:79.5%营收,10.64%毛利率,估值基础

- 汽车电子:11.8%营收,185.34%增速,15.75%毛利率,高增长低估值

- 通信业务:7.4%营收,33.81%增速,18.40%毛利率,高毛利但规模较小

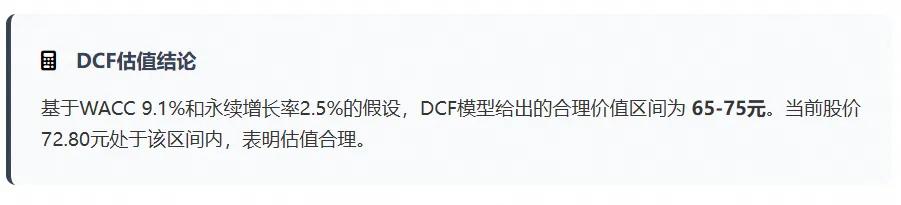

5.2 DCF绝对估值模型

基于2026年5月最新数据,对立讯精密进行DCF估值:

假设参数:

- WACC:9.1%(假设债务成本4.5%,股权成本10.5%,β系数1.2,目标债务率60%)

- 永续增长率:2.5%(高于全球GDP增速)

- 预测期:2026-2028年(3年)

- 营收增速:2026年23.64%,2027年18.5%,2028年15.95%

- 净利润增速:2026年27%,2027年28%,2028年23%

- 毛利率趋势:消费电子10.64%,汽车电子15.75%,通信业务18.40%

DCF估值结果:基于上述假设,对立讯精密进行DCF估值,得到合理价值区间为65-75元,当前股价72.80元处于合理估值区间。

六、主要风险:行业竞争风险、政策风险、地缘风险等

6.1 行业竞争风险

消费电子领域:

- 客户集中度风险第一大客户苹果占比56.68%,若苹果订单下降10%,净利润将减少约5.6%

- 技术迭代风险AI端侧硬件需求变化可能导致现有产品生命周期缩短

- 安卓业务竞争歌尔股份、蓝思科技等安卓供应商在细分领域具备较强竞争力

汽车电子领域:

- 传统Tier1竞争博世、大陆等传统Tier1巨头在汽车电子领域积累深厚,技术壁垒高

- 毛利率压力汽车线束业务毛利率仅7-9.5%,远低于公司整体毛利率水平

- 技术追赶风险在智能驾驶、底盘域控制器等领域,与博世、大陆等仍有差距

通信及数据中心领域:

- 光模块竞争中际旭创等光模块龙头在高端市场占据绝对优势,市占率远超立讯

- 技术路线分歧铜光并进战略若不符合未来技术发展路线,可能导致投资损失

- 客户集中度北美云厂商为主要客户,若其资本开支减少,可能影响公司订单

6.2 政策与财务风险

财务风险:

- 短期偿债压力短期债务/长期债务比3.33,现金短债比0.83,短期偿债能力较弱

- 利息负担加重2025年前三季度利息费用14.2亿元,全年预计超19亿元,吞噬利润

- 存货风险2025年存货423.33亿元,占净资产49.85%,存货周转率从2024年的9.56次降至2025年的6.82次,跌价准备仅4.33%,可能低估消费电子快速迭代带来的减值风险

政策风险:

- 反垄断监管2026年5月因收购闻泰科技部分业务未事先申报被处以90万元罚款,虽金额较小,但显示监管趋严

- H股上市进展港股IPO进展延迟可能影响公司融资渠道和国际化布局

- 汇率波动风险2026年Q1财务费用暴增3763%至10.47亿元,主要因汇兑损失,需关注汇率波动对财务费用的影响

6.3 地缘政治风险

全球化布局风险:

- 印度资产冻结2025年因印度闻泰资产冻结终止收购,暴露地缘政治风险

- 越南产能依赖对美出口81%依赖越南工厂,若越南政策变化可能影响供应链稳定性

- 贸易壁垒风险全球贸易环境不确定性增加,可能影响公司全球化布局

七、结论建议

立讯精密投资价值全面分析:

- 优势业务结构从"一枝独秀"优化为"三驾马车",汽车电子和AI业务增长确定性强,全球化客户和生产基地布局形成护城河

- 风险短期面临现金流和债务结构压力,客户集中度风险依然存在,地缘政治和贸易壁垒带来不确定性

- 估值当前估值处于合理区间,短期性价比一般,但长期成长空间可观,下跌后具备较高安全边际

投资决策:

- 长期投资者建议在当前估值附近或回调时分批建仓,目标持有1-3年,分享公司业务结构优化和全球扩张的长期成长红利

- 短期投资者建议关注Q2经营现金流改善和H股上市进展,若出现积极信号可顺势而为,否则保持观望

- 最终评级基于公司长期成长逻辑和当前估值,给予"买入"评级,目标价85-106元,对应2027-2028年PE 17-18倍