文|强调Next

近日,据媒体报道,盒马CEO严筱磊的汇报线已调整为直接向蒋凡汇报,下一步或将进一步纳入阿里中国电商体系。

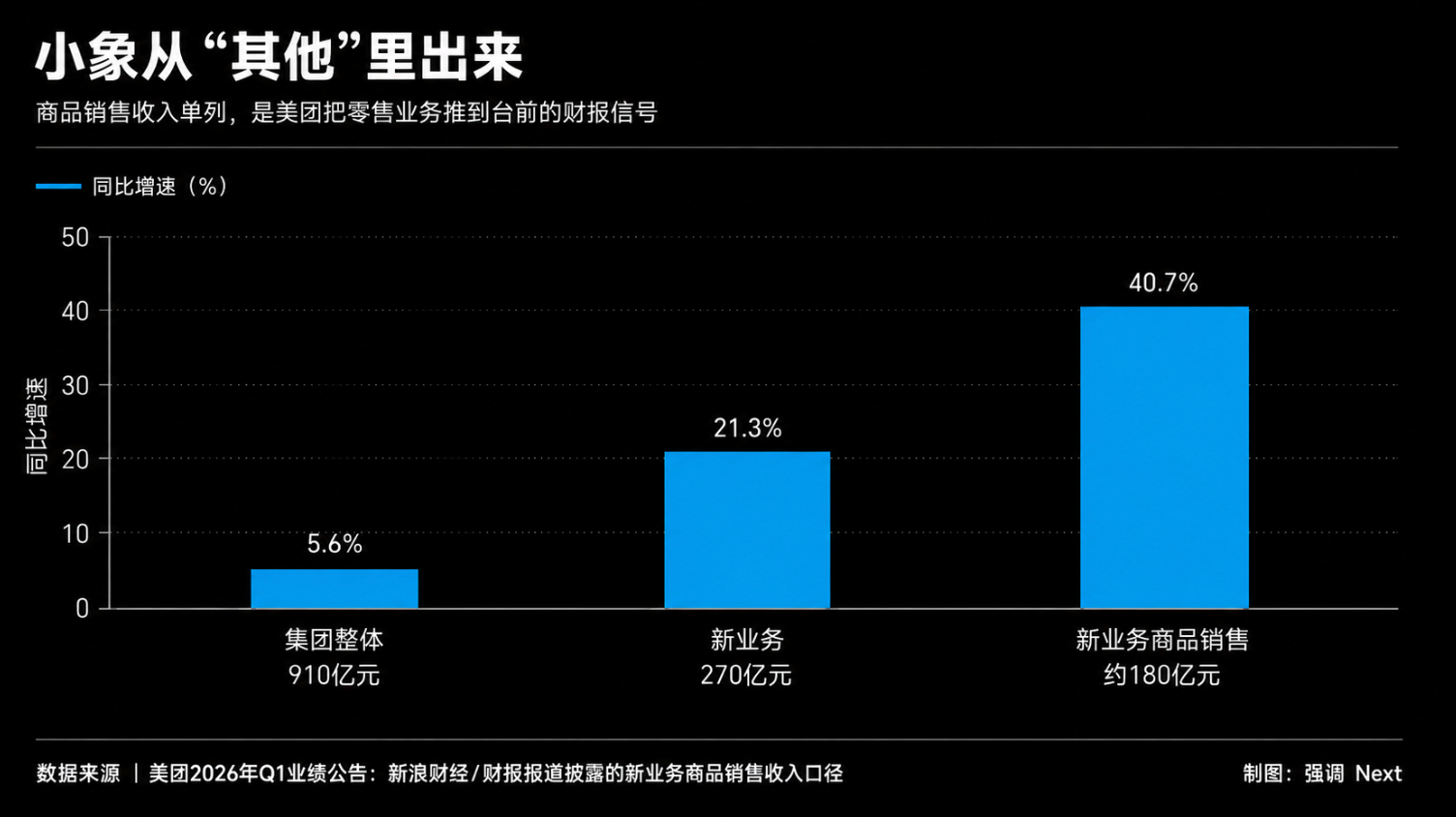

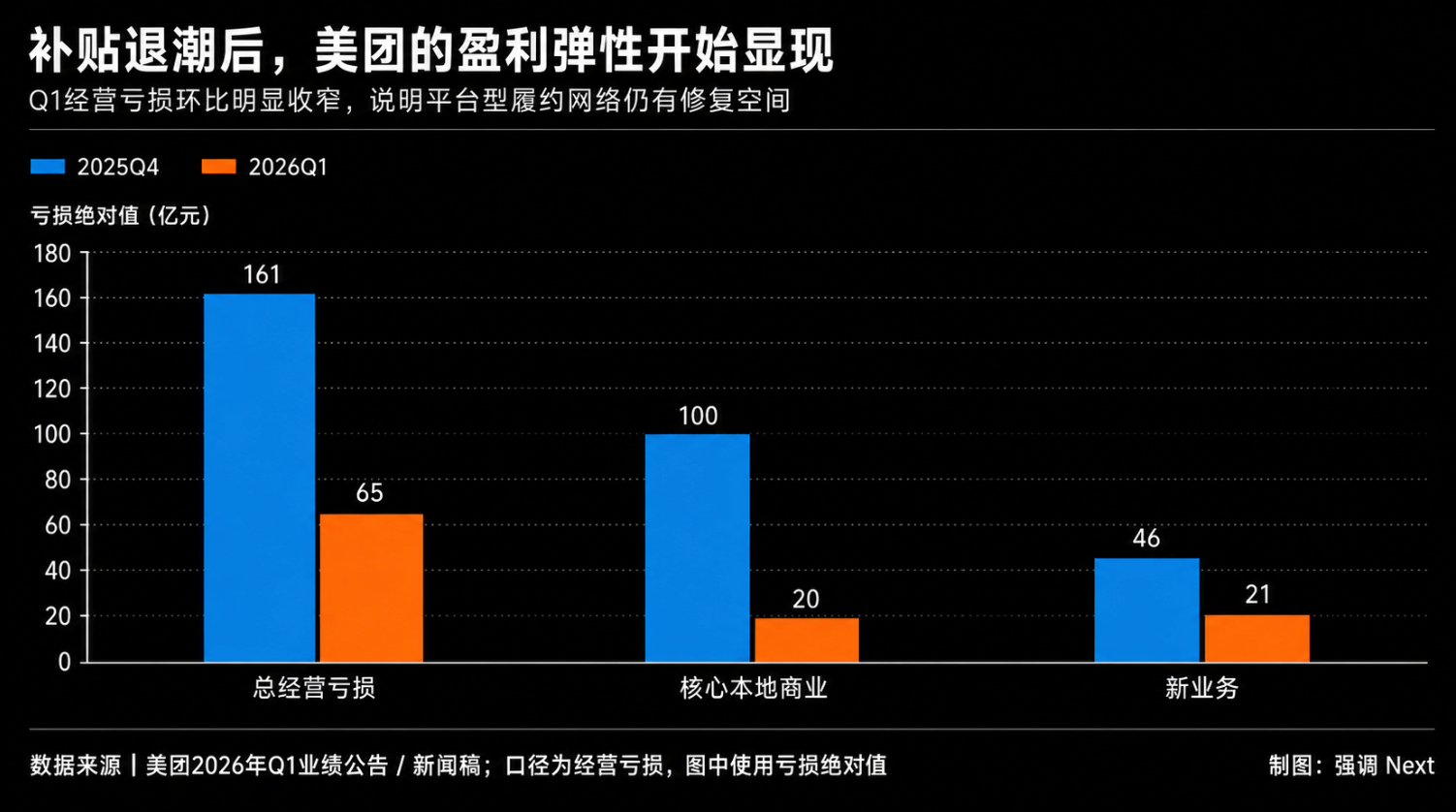

就在该消息传出的前一天,美团发布财报首次单独披露了包含小象超市、快驴在内的“商品销售收入”。财报数据显示该部分收入同比增长40.7%至180亿元,是集团整体增速5.6%的约7倍,王兴在电话会上讲到这部分业务进展时情绪明显更激动。

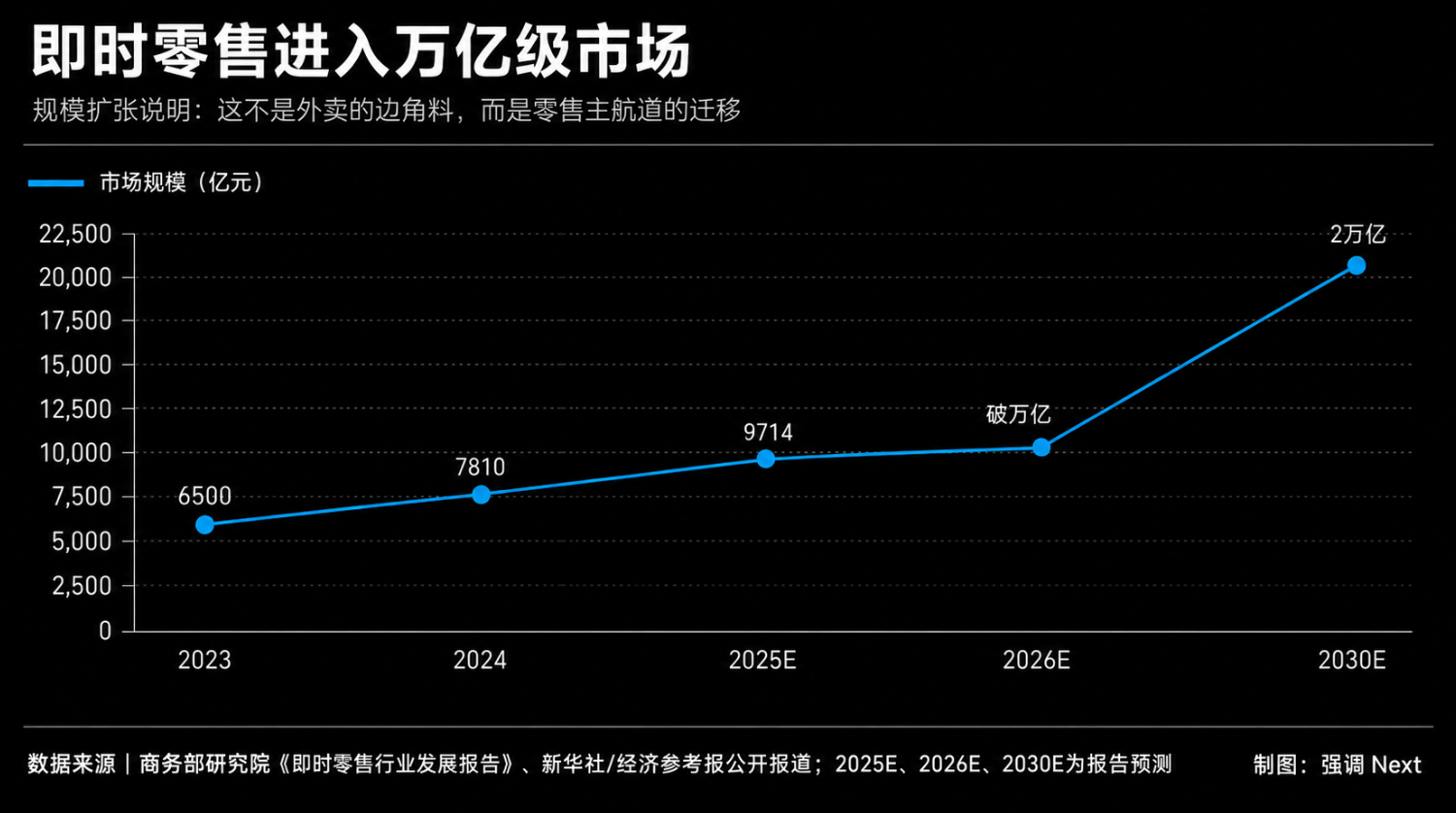

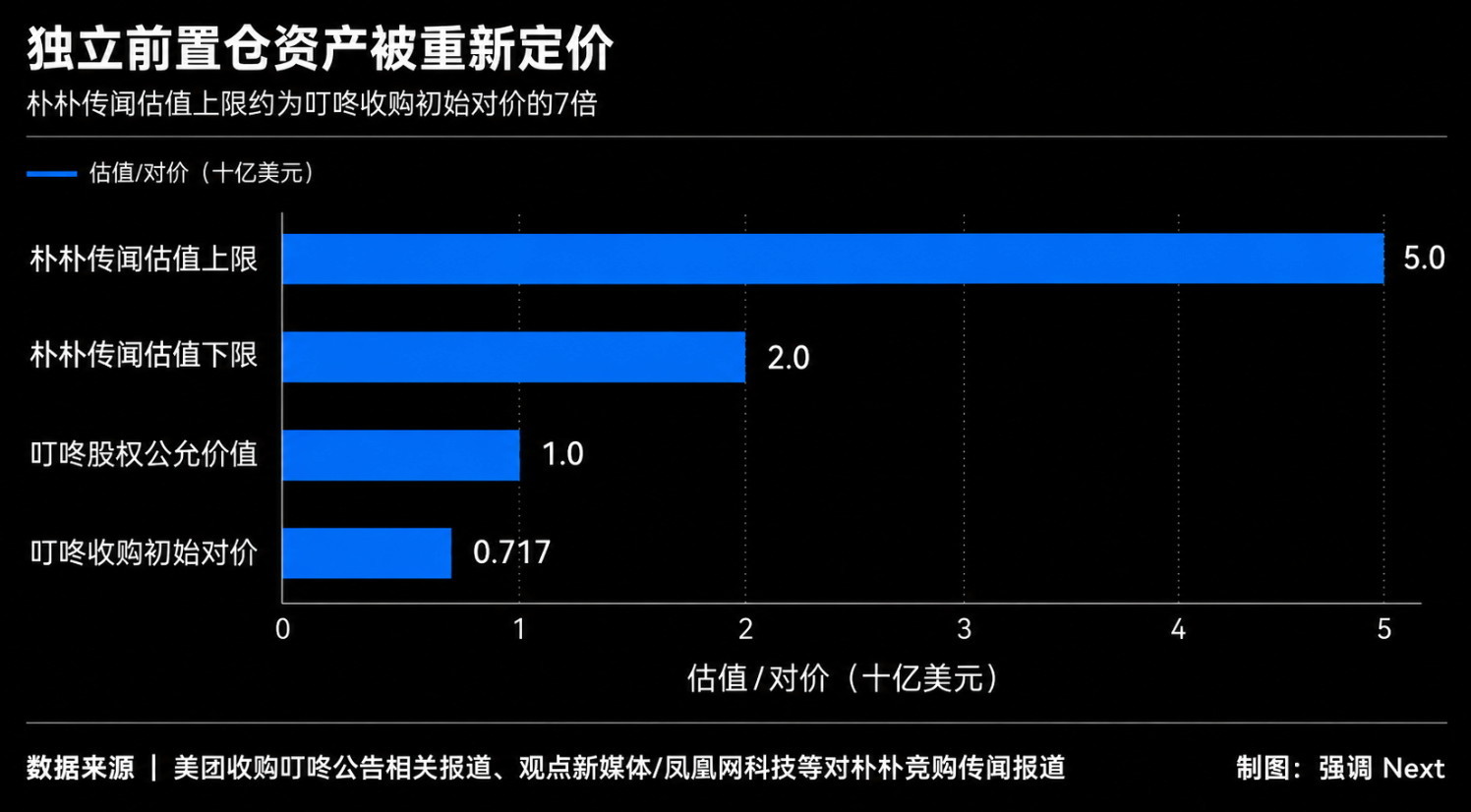

更热闹的是朴朴超市。5月末,市场传出阿里、京东、美团围绕这家前置仓生鲜平台展开竞购,估值区间被推至20亿至50亿美元。三方均未确认,但传闻本身已说明独立前置仓资产正在被重新定价。一场从前置仓点燃的万亿市场战争正在悄然开启。

01.盒马等来归队而不是IPO

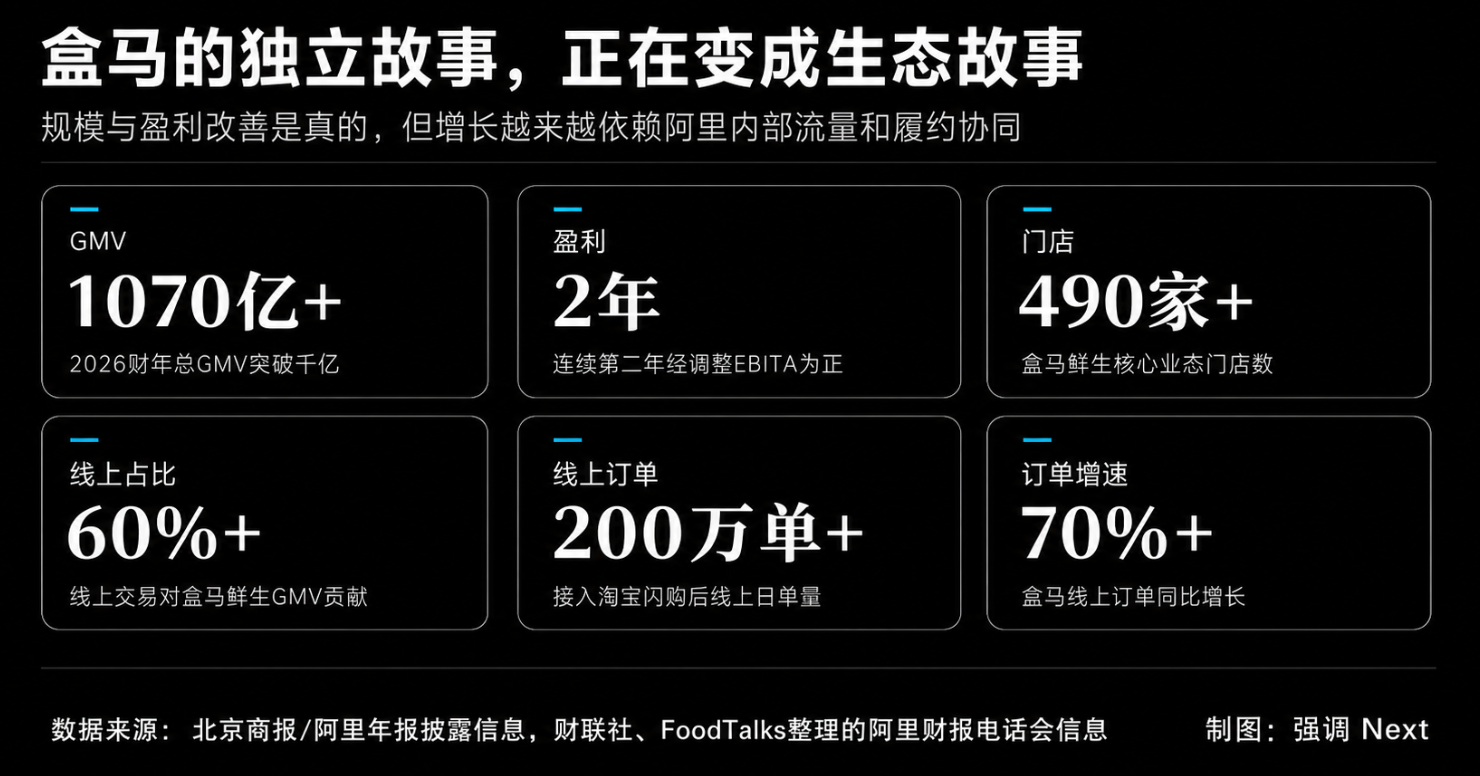

就在上个月,盒马刚刚披露成立十年来最好成绩,GMV突破1070亿元(2026财年)、连续第二年EBITA为正。作为阿里“1+6+N”拆分计划中最早被推向资本市场的资产之一,盒马如今连续盈利了,却没有等来独立IPO,先等来了组织上的重新归队。

抛开时机等偶然因素,增长归因是核心客观原因之一。蒋凡在2025年二季度财报电话会上披露:盒马接入淘宝闪购后,线上整体订单量突破200万、同比增长超70%。这个70%的增速,相当程度上来自淘宝闪购的流量输入,而非盒马App的自主获客。

对独立上市而言,这个增长结构是核心挑战。机构投资者在尽调时大概率会追问:一旦剥离淘宝的流量,盒马的独立增长曲线会长什么样?这个问题没有令人满意的答案。估值折现的是未来独立现金流,不是当前的生态嵌入价值。盒马不是因为“窗口不好”才退而求其次,而是它的增长引擎从一开始就与母体高度耦合,独立上市本身需要大量难以自圆其说的前提假设。

那么蒋凡接管的战略意义在哪里?蒋凡目前负责淘宝(流量与发现层)、淘宝闪购(即时配送层),盒马若并入其管辖,将形成完整的履约链路:用户从淘宝入口发现商品,通过闪购下单,由盒马门店30分钟内完成履约。盒马放弃了一个资本故事,换来的是在这套架构里更清晰的战略位置。

02.小象从“其他”里出来

美团Q1整体收入910亿元,同比增长5.6%;小象超市为主体的新业务商品销售收入增长40.7%至180亿元,是集团平均增速的约7倍。小象已覆盖55座城市,自有品牌占比持续提升。

把这条收入从“其他”里单独拆出来披露,美团是在对资本市场说:请用"零售+科技"框架重新理解我,不要只盯外卖。

支撑这个故事的,首先是成本结构优势。前置仓的核心成本是仓储和配送,美团在配送端天然占优。骑手网络本来服务外卖,小象复用同一套基础设施,边际配送成本显著低于独立运营的前置仓玩家。朴朴、叮咚这类平台,每个订单都要单独承担骑手调度成本;小象则相当程度上把这块成本摊进了更高频的外卖基本盘里。这个差距,补贴砸不出来。

收购叮咚补上了另一面。2026年2月,美团以7.17亿美元拿下叮咚买菜中国业务,彼时叮咚已连续7个季度实现GAAP盈利,运营超过1000个前置仓。真正值钱的不是仓本身,而是叮咚多年积累的供应链体系:食品自有品牌的研发能力、与产地的直采关系、系统性的品控能力。这些是时间沉淀出来的壁垒,买不到就要从零花数年建立。叮咚并入后,小象自有品牌占比持续提升,这才是毛利改善故事里最关键的变量。

03.朴朴竞购:三家的算盘各不相同

朴朴被估到50亿美元上限,是叮咚收购价的近7倍。

核心原因有两个,一是独立头部前置仓资产的极度稀缺,每日优鲜已退场,叮咚已并入美团,朴朴是当前唯一独立运营的头部前置仓平台;二是三家巨头对朴朴的战略需求存在本质差异,导致出价逻辑并不相同。

美团这边,小象加上叮咚已构成覆盖华东的前置仓网络,仓网补量的迫切性不高。美团竞购朴朴更像防御性卡位:不让对手拿到,比自己必须拿到更重要。朴朴深耕福州、厦门等华南城市,市场渗透率超70%,一旦落入阿里之手,阿里就能在华南即时零售上快速建立壁垒,直接威胁美团基本盘。

阿里的淘宝闪购加盒马体系在华南市场仍有空白,而朴朴深耕福州、厦门等华南城市,市场渗透率超70%,供应链根系深厚。对阿里而言,朴朴是快速填补地理空白的最优路径。但阿里过去12个月在即时零售上的亏损已达870亿元,是否还有意愿持续高强度投入,是关键约束。

京东是理论上战略动机最强的收购方。自2025年Q2入局外卖以来,新业务累计亏损超500亿,但这些钱买到的主要是订单量增长和用户试用,而非实体履约资产。七鲜小厨目前只覆盖少数一线城市,与盒马、小象差距悬殊。

做一个粗略测算:按50亿美元上限约合360亿人民币,而京东目前单季度新业务亏损仍超100亿。若这些亏损无法沉淀为实体资产,不到4个季度的亏损资金就能买下一个朴朴。这笔账该怎么算,应该是京东内部最激烈的争论。竞购传闻中京东的否认,如果属实,说明烧钱之后战略评估趋于谨慎;如果不属实,否认本身也是谈判桌上的一张牌。

即便最终交易未能成真,这场竞购传闻本身已经说明:建仓的时间窗口正在关闭。三家巨头宁愿付高溢价买现成资产,也不愿再等三至五年从零建仓。

04.三家的处境差多远

美团是这场竞争里结构最稳的一家。小象加叮咚合并后构成覆盖55城的前置仓网络,外卖业务的骑手网络和用户心智给生鲜业务提供了天然流量入口。Q1补贴大幅收窄后,核心本地商业经营亏损从上季度100亿收窄至20亿,说明这个生态的盈利弹性是真实存在的。核心待验证的问题只有一个:外卖带来的高频用户习惯,能否真正迁移到生鲜复购?用户买炸鸡的频率不自动等于买蔬菜的频率。

阿里是投入最猛的一家。过去12个月即时零售亏损870亿,管理层将淘宝闪购定位为激活淘宝存量用户、提升全生态购买频次的入口,而非要求闪购自己盈利。盒马并入淘天,是把生鲜履约能力和淘宝流量体系进一步打通。问题在于“频次提升”极难量化,补贴的边际效应递减。如果提频效果主要靠持续烧钱维持,而非真实的用户习惯改变,870亿将逐步变成难以收回的沉没成本。

京东是处境最尴尬的一家。京东的品质心智在3C和家电上建立了真实的用户信任,但生鲜购买决策更多依赖“近”和“快”,品质背书只是门槛而非壁垒,盒马、小象同样有品控,且地理密度上更占优。466亿亏损之后,如果仍未建立起即时零售的实体基础设施,这笔钱的战略价值需要打问号。

05.下半场的决胜变量

上半场的核心问题是能不能在30分钟内把生鲜送到?答案已经是肯定的。前置仓模式被验证,骑手网络覆盖足够,供应链能力初步建立。30分钟达成正在变成全行业的基础设施。

下半场的问题变了:用户在没有补贴诱惑时,为什么还会打开你的App?

答案在三个数据里。

复购率而非拉新率。补贴能买来首次下单,买不来第50次。无优惠券状态下用户是否自主回到某个平台,取决于服务体验的一致性和品类覆盖的充分性。这是美团凭借外卖高频入口最有机会建立的优势,但需要生鲜业务自己去巩固,而不能只靠外卖带客。

自有品牌渗透率。这是前置仓毛利改善的核心杠杆。当平台自有品牌SKU占比足够高,它就从“送货员”变成了“供应商”,议价逻辑和利润结构完全不同。叮咚并购给美团带来的最大遗产不是那1000个仓,而是多年积累的食品自有品牌矩阵。一旦建立,是全面的毛利壁垒。

即时零售对生态整体ARPU的贡献。用户每周三次打开某个App买菜,对这个平台的外卖、酒旅、广告等业务有多大溢出价值?谁能把即时零售的高频属性真正转化为生态整体的ARPU增厚,谁就在第二阶段拥有不对称优势。

2016年马云提出“新零售”的时候,盒马是这个概念最重要的实验场。十年后,盒马GMV过千亿、连续盈利,然后回归成为一个大公司体系内的业务线。

“新零售”作为一个独立故事框架,在这个时刻确实走到了终点。

取而代之的,是即时零售。蒋凡接管盒马的真正价值,不在于消化了一个资产,而在于阿里有了一套更完整的O2O架构;王兴加码小象的真正价值,不在于多了一行财报收入,而在于美团向市场证明自己不只是一家外卖公司。

下半场已经开始。决胜关键不在于谁的仓最多,而在于谁能让即时零售成为用户生活中不可替代的组成部分。

这场仗,从来都不在仓里打。