FX168财经报社(北美)讯 美国股市周五(6月5日)大幅收低,华尔街连续九周上涨的势头戛然而止。芯片股遭遇猛烈抛售,美国5月非农就业数据远超预期,中东局势又加剧能源通胀担忧,多重压力共同推动投资者重新定价美联储政策路径。

截至收盘,道琼斯工业平均指数下跌695.15点,跌幅1.35%,报50866.78点;标普500指数下跌200.57点,跌幅2.64%,报7383.74点;纳斯达克综合指数重挫1121.53点,跌幅4.18%,报25709.43点。

这是纳斯达克综合指数自2025年4月以来最大单日百分比跌幅。标普500指数也结束了连续九周按周五至周五计算上涨的走势,为2023年12月以来最长周线涨势画上句号。

华尔街九周涨势戛然而止

周五的抛售来得猛烈而集中。在纽约证券交易所,下跌股票数量与上涨股票数量之比为3.14比1。该交易所录得132只新高股票和249只新低股票。在纳斯达克市场,1074只股票上涨,3737只股票下跌,下跌股票数量与上涨股票数量之比为3.48比1。

标普500指数录得14只52周新高股票和3只新低股票;纳斯达克综合指数录得83只新高股票和178只新低股票。美国交易所成交量达到228.9亿股,高于过去20个交易日202.9亿股的平均水平,显示抛售过程伴随着明显放量。

此前数周,美国股市在人工智能热潮、企业盈利韧性和经济软着陆预期推动下持续刷新高位,但强劲非农报告改变了市场对利率路径的判断。

Carson Group首席市场策略师Ryan Detrick表示,在过去九周美国股市,特别是科技股和半导体股持续创纪录上涨之后,市场“今天终于决堤”。

他指出,强于预期的就业报告使美联储在今年剩余时间是否降息的问题上陷入更加困难的处境,而市场正在通过抛售今年以来涨幅最大的板块来表达不安。

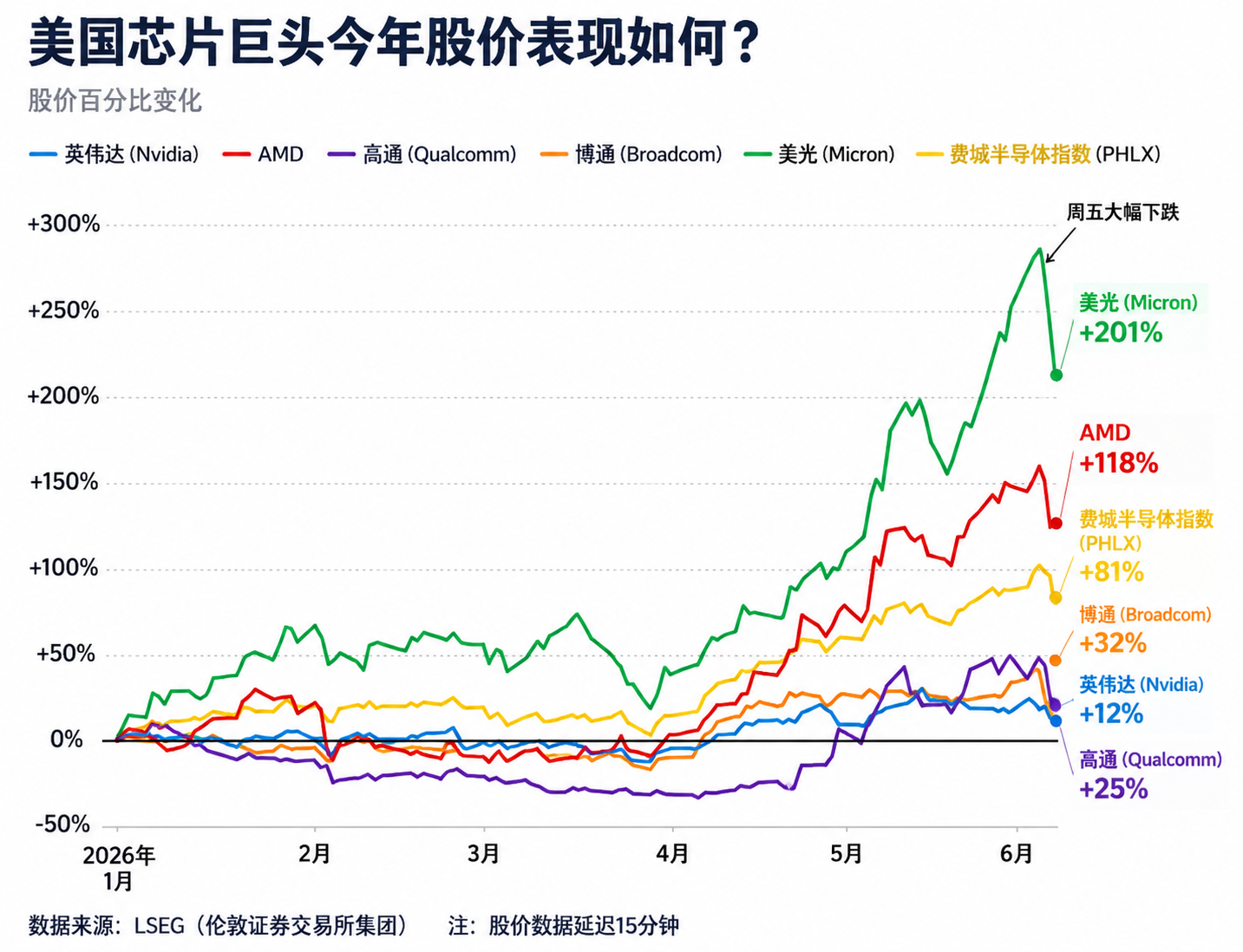

芯片股遭遇“血洗”

本轮抛售最集中地出现在半导体板块。

费城半导体指数周五暴跌9%,创下2020年3月以来最大单日百分比跌幅,单日蒸发超过1万亿美元市值。此前,该指数周四已经下跌约2%。

博通股价周五再跌逾7%,此前该股周四已暴跌超过12%。迈威尔科技、美光科技、英特尔、AMD和英伟达等芯片股全线下挫。其中,迈威尔科技和美光科技分别下跌约12%和11%,英特尔下跌逾9%,AMD下跌约10%,英伟达下跌6.2%。

美光此前是本轮科技股牛市中的明星个股之一,但该股在周四下跌8%后,周五继续大幅下挫,显示投资者正在加速削减对高动量芯片股的风险敞口。

AI交易突然降温

本周芯片股突然转向的直接催化因素并不完全清晰。

市场人士认为,博通周三晚间未能上调其AI芯片业务展望,令部分投资者感到失望,并导致芯片板块周四承压。然而,周五的抛售强度明显升级,反映市场调整已经超出单一公司业绩预期范围。

Wells Fargo首席股票策略师Ohsung Kwon表示,周五的市场反应更多是由仓位因素推动,而非基本面发生根本变化。

他指出,半导体板块此前已经严重超买,因此出现抛售并不意外。但他同时强调,这并不意味着半导体牛市已经结束。

资金转向防御板块

在科技股大幅下挫之际,市场出现明显的防御性轮动。

标普500指数11个板块中,科技板块暴跌5.8%,成为最大拖累。与此同时,必需消费品板块则逆势走强,成为少数上涨板块之一。

高露洁棕榄和可口可乐均上涨逾3%,强生上涨约2%。Cooper Companies上涨8.6%,此前这家隐形眼镜制造商公布的第二季度业绩超出市场预期。

这种资金流向变化表明,在高利率和科技股仓位拥挤的背景下,投资者正在从高动量资产转向现金流更稳定、防御属性更强的股票。

SpaceX IPO加剧科技股调仓压力

市场还将目光投向即将到来的SpaceX IPO。

由埃隆·马斯克领导的SpaceX预计将在下周上市,估值高达1.77万亿美元,可能成为全球史上最大规模首次公开募股之一。作为兼具太空探索与人工智能概念的公司,SpaceX的上市引发市场高度关注,也加剧了部分投资者对科技板块是否已进入泡沫阶段的担忧。

Nationwide首席市场策略师Mark Hackett表示,希望参与SpaceX IPO的投资者不太可能通过出售宝洁等防御性股票来筹集资金,更可能通过减持AI交易、半导体股、动量股或科技股来腾挪资金。

他指出,一旦抛售开始,市场就可能出现相对无序的下跌。

与此同时,标普道琼斯指数公司表示,不会改变其主要指数的纳入规则,这意味着SpaceX上市后不太可能迅速被纳入标普500指数。芯片制造商迈威尔科技则被认为是本次指数调整中可能被纳入标普500的候选公司之一。

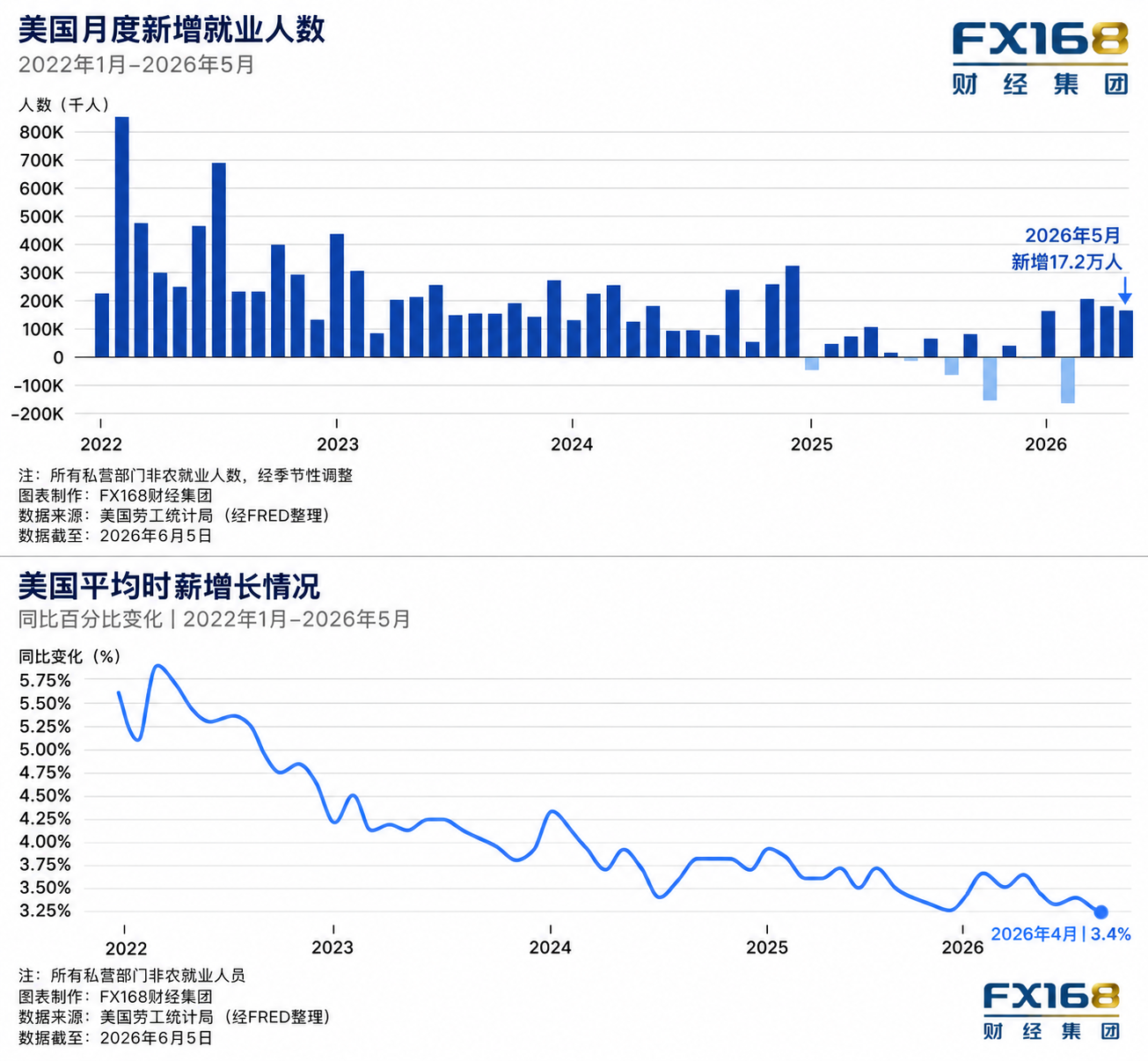

非农远超预期,世界杯招聘或推高数据

美国劳工部周五公布的数据显示,美国5月非农就业人数增加17.2万人,远高于市场预期的约8万人,失业率则维持在4.3%不变。

这份就业报告对市场构成双重影响。一方面,强劲就业数据表明美国经济仍具韧性,降低了经济硬着陆风险;另一方面,它也几乎消除了投资者对美联储近期降息的期待,并使市场开始重新讨论年内加息的可能性。

部分经济学家认为,美国5月就业增长可能受到即将在美国举行的世界杯赛事推动。

美国银行经济学家Shruti Mishra表示,本次非农就业上行意外高度集中在两个领域。休闲与酒店业新增7万个岗位,而非教育类地方政府岗位增加约5万个。这种结构与世界杯前期招聘相吻合,尽管该行此前预计相关影响可能更多体现在6月数据中。

2026年世界杯将于6月11日开幕,并将在16个城市举行,其中包括11个美国城市。赛事相关的酒店、餐饮、安保、基础设施和地方政府岗位需求,可能对5月就业数据形成额外支撑。

中东局势增加通胀风险

除就业数据外,中东局势也继续影响市场情绪。

投资者担心,美伊冲突迟迟无法降温,以及霍尔木兹海峡通航恢复前景不明,可能使能源价格压力进一步扩大,并最终演变为更广泛的系统性通胀风险。

伊朗重申支持真主党,并要求以色列从黎巴嫩南部撤军,这进一步复杂化了实现短期和平协议的努力。特朗普政府虽然已推动多轮停火安排,并使冲突强度有所下降,但相关方仍在继续交换空袭。

对于美联储而言,如果能源价格持续高企,通胀回落进程可能再次受阻。这也是市场担心美联储可能维持高利率更久,甚至重新转向加息的重要原因之一。

加息押注升温,美债收益率突破关键关口

在强劲非农和能源通胀风险共同作用下,市场对美联储政策前景的定价迅速变化。

根据CME FedWatch工具,金融市场目前预计,美联储在12月会议结束时加息的概率约为42.7%。另有数据显示,市场押注年底前利率上升的总概率已从前一日的50.5%升至72.7%。

就业数据公布后,美国国债收益率迅速走高。10年期美国国债收益率升破4.5%,30年期美国国债收益率突破5%。

这些关键水平令投资者担心,融资成本上升将对企业资本开支和估值形成压力,尤其是对正在大规模投入AI基础设施建设的科技公司而言。高利率环境通常会压缩成长股估值,因为未来现金流折现率上升会降低高估值公司的吸引力。

比特币跌破6万美元

风险偏好下降也蔓延至加密货币市场。

比特币周五跌破6万美元,为2024年末以来首次跌破这一关口。受比特币下跌影响,加密货币相关股票同步承压。Coinbase下跌7.1%,Strategy下跌6.9%。

比特币本周大幅下挫,被市场视为投机情绪降温的另一个信号。在科技股和加密货币同时下跌的背景下,投资者正在明显减少对高波动资产的敞口。