目前,港股市场正迎来第三代功率半导体及上下游的密集资本化窗口。除了卡位IGBT/SiC IDM产能的中车时代电气(03898)早年便已上市之外,近两年宽禁带功率器件的英诺赛科(02577)、SiC外延材料的天域半导体(02658)和瀚天天成(02726),以及功率系统链路/功率周边芯片的纳芯微(02676)均已在港股陆续完成上市。

而这一趋势目前仍在持续,瑶芯微、芯迈半导体、威兆半导体及尚鼎芯科技等企业已处于排队中,竞相角逐港股IPO。而于近日,又一家功率半导体企业向港交所递表。这意味着,港股功率半导体板块的集群效应愈发凸显,产业“拼图”日趋完整。

智通财经APP观察到,6月5日,深圳基本半导体股份有限公司(以下简称:基本半导体)向港交所主板递交上市申请,国金证券(香港)有限公司、中银国际为联席保荐人。值得注意的是,该公司曾于2025年5月27日、12月4日两次向港交所递交上市申请,而此次已经是公司第三次递表。

据弗若斯特沙利文数据,基本半导体是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。且若按2024年收入计算,基本半导体在中国碳化硅功率模块市场排名第六,市场份额为2.9%,在中国公司中排名第三,已冲进本土化企业的第一梯队。

但从业绩表现来看,基本半导体目前仍处于持续亏损中。据招股书显示,2023至2025年,基本半导体的收入分别约为2.21亿、2.99亿、3.11亿元,同期的经调整净亏损分别约为3.13亿、2.03亿、2.40亿元,三年累计亏损超7.56亿人民币。

12轮融资吸金超10亿,最后一轮投后估值51.6亿元

成立于2016年的基本半导体,持续深耕于碳化硅功率半导体赛道。在公司创立的前三年中,基本半导体迅速完成了从技术研发到商业落地的跨越,于2017年成功开发出碳化硅分立器件后,2018年便推向了市场,并布局研发更高集成度的碳化硅功率模块。

而在接下来的三年中,基本半导体迎来了技术突破以及车规级验证的加速。2019年中,基本半导体车辆级碳化硅分立器件成功进行早期车辆测试,标志着产品开始进军高门槛的汽车电子领域。2020年,基本半导体为完善产业链配套,研发功率半导体栅极驱动芯片,以实现更好的系统控制与应用。至2021年,基本半导体的车规级碳化硅功率模块也完成了早期车辆测试,为后续大规模量产上车奠定了基础。

自2022年以来,基本半导体则迎来了产能扩张与商业化加速的新阶段。在2022年中公司制造端迎来重大突破,完成了无锡生产基地的建设;同时,与一家全球领先的新能源汽车制造商签订了长期协议,锁定了核心客户资源。2023年公司进一步扩大生产版图,完成了光明生产基地的建设,提升了整体制造能力。

在产能大幅扩张后,基本半导体的车规级产品于2024年迎来规模化放量,碳化硅功率模块累计出货量超过9万件。与此同时,公司下游应用场景拓展成效渐显,2025年实现了对工业级碳化硅功率模块的大规模销售。

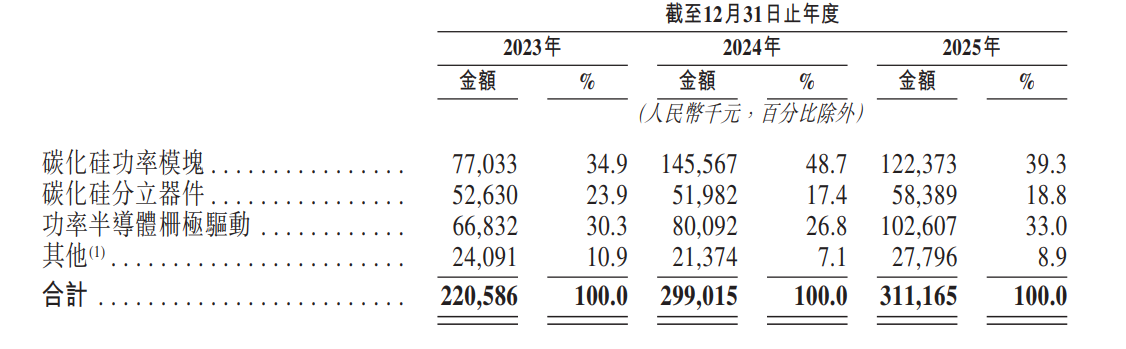

截至目前,基本半导体主要为客户提供碳化硅功率模块、碳化硅分立器件、功率半导体栅极驱动以及其他产品的销售,2025年时,上述产品的收入占比分别为39.3%、18.8%、33%、8.9%,多元化成效明显。且该等产品已被广泛应用于涵盖新能源汽车、可再生能源系统、储能系统、工业控制、数据及服务器中心及轨道交通等领域。

随着公司多元化产品以及多元场景的持续拓展,基本半导体在各细分赛道中已有一定规模。据弗若斯特沙利文数据显示,按2024年收入计,基本半导体在中国碳化硅功率模块市场中,位列本土厂商第三名,且在中国碳化硅分立器件市场及功率半导体栅极驱动市场均排名第九位。

市场地位的确立离不开一级市场的持续“输血”。智通财经APP观察到,基本半导体从2016年成立到冲刺港交所期间,在一级市场合计进行了约12轮融资(至D++轮),节奏密集,特别是在2021至2023年期间的C轮融资,一口气进行了融了5个子轮(C1→C5),本质上反映了公司IDM模式以及高研发阶段的强投入特征,而公司12轮融资“吸金”超10亿人民币。

历经十二轮融资后,基本半导体已然构建起一个极具分量的股东矩阵:创始人团队牢牢掌控话语权,辅以产业资本的战略背书、头部VC的资源赋能,以及多地国资的强力托底,为其冲刺资本市场提供了有力支撑。

截至目前,基本半导体创始人及实质控制人群体合计持股约45.98%,拥有清华系创投和深圳国资背景的力合系资本合计持股5.78%、闻泰科技持股3.67%、招商系背景的英智科技、英智创新合计持股5.6%、博世创投持股2.18%、半导体产业基金安芯产业基金持股2.53%、广汽智行持股约1.5%、中车青岛持股约1.39%、北京屹唐持股约1.73%、深圳投控创智、中山基金分别持股约1.54%、1.45%。

值得注意的是,2025年4月完成D轮融资后,基本半导体投后估值定格在51.6亿元。作为IPO前最后一笔有对价的一级市场定价,将成为二级市场博弈其真实内在价值的关键性参考。

多重因素致利润端持续亏损,单位经济模型仍未跑通

从财务表现看,收入端的持续成长是基本半导体的“加分项”,公司2023至2025年的收入分别约为2.21亿、2.99亿、3.11亿元,年复合增速18.62%。但若拆分来看,各年度内的增长引擎并不相同。

2024年收入的增长主要由模块和栅极驱动所带动,二者的增速分别为89%、19.8%。模块收入的大增主要得益于一家新能源汽车制造商在新推出若干车型后带动需求显著提升。而栅极驱动增长主要得益于向可再生能源领域拓展带动需求增加。分立器件的收入则有所下滑,这主要是因为公司优化了销量大但毛利低的产品。

2025年中,收入的增长则由分立器件、栅极驱动所带动,二者的收入增速分别为12.3%、28.1%。前者收入增长主要是因为公司开始批量向若干客户交付第三代MOSFET产品;栅极驱动收入增长主要得益于新客户、新场景的拓展。模块收入的下降是因为主要客户车型销售低于预期。显然,过往业绩期内,仅有栅极驱动是在持续成长。

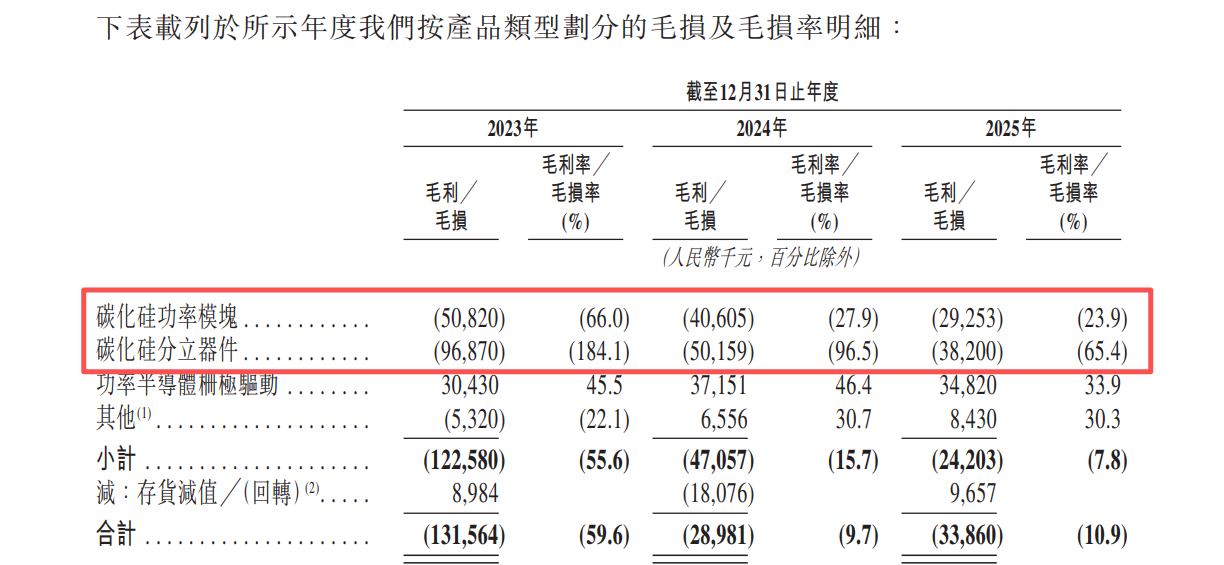

而基本半导体持续的大额亏损主要有两方面的原因,其一是公司目前仍处于毛亏状态。据招股书显示,2023至2025年,基本半导体的毛损率分别为59.6%、9.7%、10.9%。这相当于公司2025年每卖出100元,便直接毛亏10.9元。

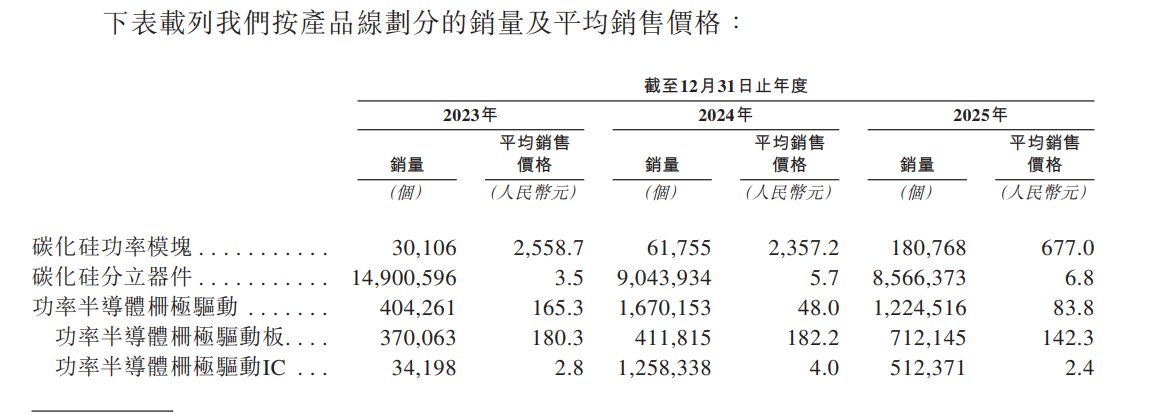

之所以持续处于毛亏状态,是因为碳化硅赛道从2021—2022年的“缺芯溢价期”迅速掉进“产能释放+玩家涌入所带来的价格战”红海。2023年至2025年,基本半导体的碳化硅功率模块的平均售价分别为2558.7元、2357.2元、677元,呈明显的下滑趋势。

而同期分立器件的平均售价分别为3.5元、5.7元、6.8元,呈明显的上升趋势,这主要得益于第三代MOSFET产品的交付持续改善了毛利率水平。但即使如此,该产品的平均售价仍明显低于成本价,分立器件2025年的毛损率仍高达65.4%。

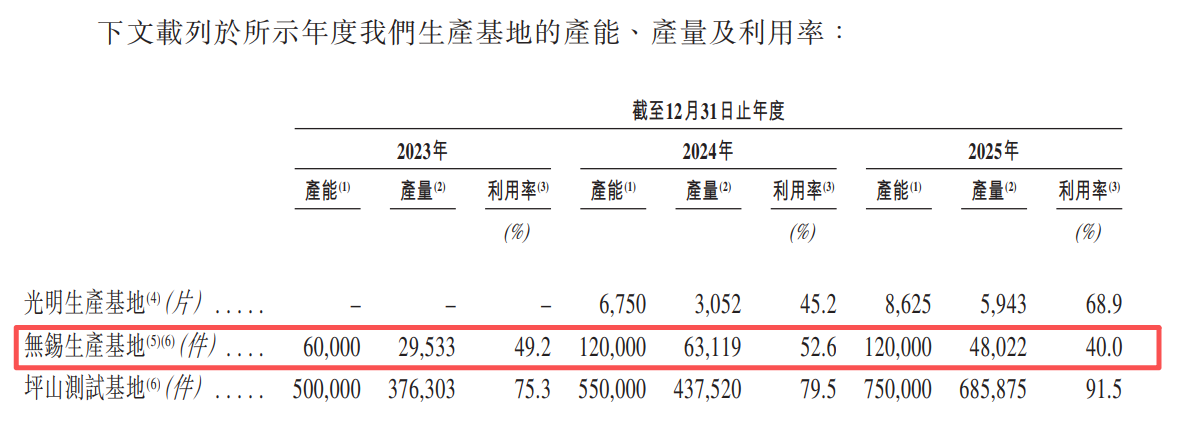

其次,IDM模式下产能利用率的偏低亦是造成毛损的重要原因。据招股书显示,2025年,基本半导体主要用于晶圆制造的无锡生产基地的利用率仅40%,处于2023年以来的最低水平。

IDM模式虽然在行业上行周期能实现更强的爆发力,但在行业下行期产能利用率过低时,厂房、设备、洁净室的折旧都是刚性支出,这导致固定成本不能摊薄从而制约了毛利率的改善。

如果说负毛利是基本半导体利润表的"结构性伤口",那么运营费用的高企则是让亏损持续失血的第二道“裂痕”。2023—2025年,公司销售、行政与研发三项费用合计占收入之比分别高达 89.2%、71.2%、90.9%——意味着每有1块钱收入,就有差不多9毛属于运营费用开支。

而在三费结构中,研发开支是最"重"且最刚性的那一块,三年分别占收入的34.4%、30.5%、35.3%,这说明基本半导体仍处在IDM能力建设和车规产品爬坡的投入期。

由此可见,基本半导体持续亏损并非单一环节失守,而是“平均售价在红海中率先坍塌、IDM重资产的固定成本却因产能利用率不足而摊不薄、叠加高刚性运营费用”三者形成的结构性利润挤压——这使得单位经济模型在行业下行期仍未跑通。

若基本半导体正式挂牌时,碳化硅产业链仍未进入清晰的上行周期,那么市场对其定价大概率会被迫回到“烧钱追赶者”的折价框架里——即便股东矩阵与车规叙事再强,也很难在二级市场博得宽松的高估值。