文|象先志

6月1日,美团发布2026年第一季度业绩。

本季度,美团实现收入910亿元,同比增长5.6%,经营亏损由上季度的161亿元减少至65亿元。其中,核心本地商业经营亏损20亿元,环比上个季度继续收窄。

作为外卖御三家里最后一位发布财报的玩家,美团本季财报数据进一步确认了外卖大战的减亏主线。

不久前,淘宝闪购和京东也都已实现亏损收窄。其中淘宝闪购在电话会上进一步明确,有信心在新财年结束前实现UE转正。

这代表外卖领域正式跨越了激烈交火的上半场,来到稳住份额、优化效率的下半场。而即时零售的大战才刚刚开始。

因此在这个节点,我们觉得有必要把视野拉高,试着为这个过去一年烈火烹油的战场做个阶段性回顾,盘点各家付出的成本和拿下的战果。

美团:守住一半份额,但利润和估值回不去了

一季度财报出来后,我们可以大致算下美团目前为止在外卖大战上的投入。

2025年其外卖业务所在的核心本地商业,经营亏损69亿元。2024年为盈利524亿元,利润减少了593亿元。而最新的一季度,美团核心本地商业亏损20亿元,去年同期则是盈利135亿,差额还是有155亿元。

大几百亿投入下美团守住了一半的市场份额。

高盛4月2日发布《聚焦中国互联网》报告指出,美团外卖的市场份额从外卖大战前的75-80%大幅下跌,长期预测稳定在50%-55%区间。外卖市场格局从一家独大变为双强对峙。

需求端的结构变化背后也伴随着供给格局的调整。

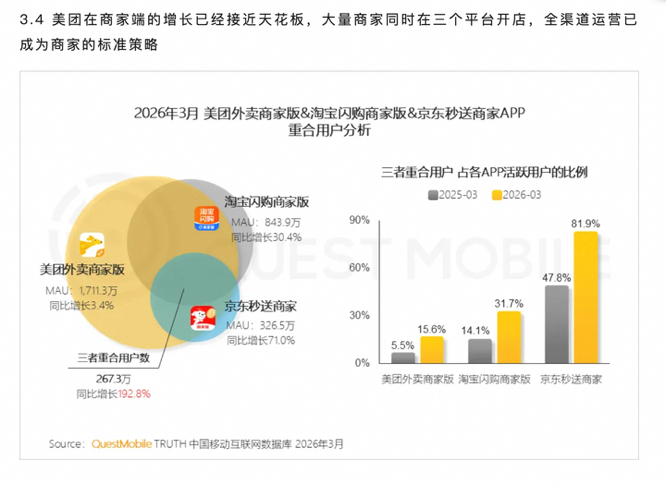

QuestMobile数据显示,淘宝闪购商家版MAU同比增长30.4%,京东秒送商家同比增长71%,美团外卖商家版同比增长3.4%。商家全渠道经营成为常态。

市场结构调整后,美团的长期利润空间被不可避免地显著压低。

外卖大战前,美团UE其实已经来到1.5元,长期预估会逐步增长到2元,这是每单外卖能挣到的钱。外卖大战后,官方给的长期指引是每单赚1元。

如果没有外卖大战,按两块钱UE和每天1亿订单量计算,外卖和闪购年利润能到700亿。外卖大战后,UE下滑合并订单量减少,这块每年估计会少三四百亿利润。

资本市场都是用脚投票的。当你面临更激烈的竞争环境,市场就会要求你有更高的安全边际。战前一些机构给到美团20PE的估值,现在自然一去不返了。美团股价实际表现也从超过万亿市值缩水到不足5000亿。

不过在外卖的行业格局企稳后,相较于这些直接被打掉的利润和亏损,后续可能更值得关注的是美团主业被牵制造成的机会成本。

抖音生服去年抓住窗口期,实现超8500亿元支付GMV,并给今年定下50%的目标增速。美团到店业务去年完成情况,据报跟目标存在差距。

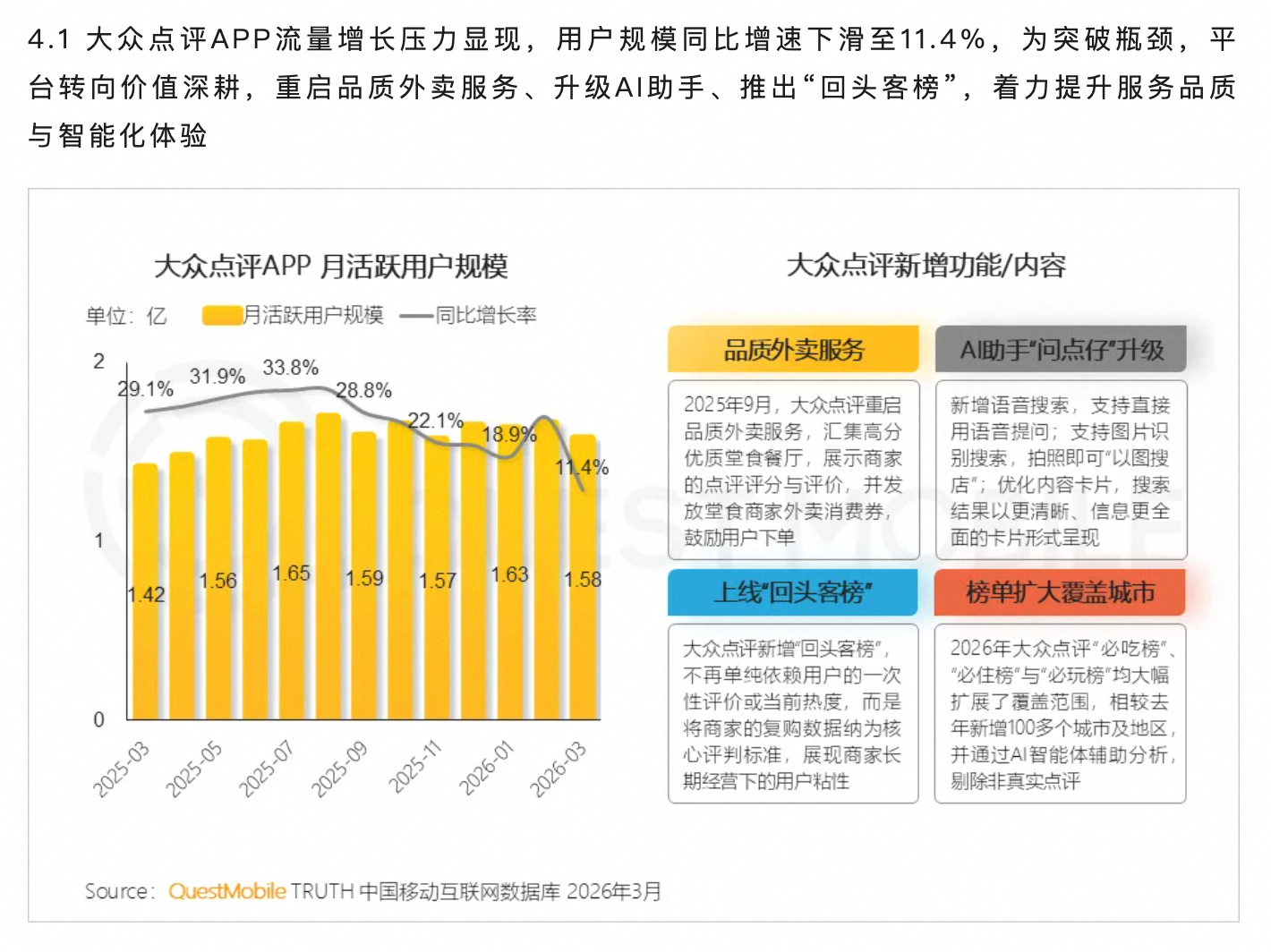

QuestMobile《2026本地生活消费洞察报告》指出,今年3月大众点评App流量压力增长显现,月活增速下滑11.4%。而抖音新推出的独立团购App抖省省用户规模持续增长,近期日活已增长至1600万。

国际化可能也受到间接资源制约的影响。美团管理层在3月沟通会上也提到,对国际化有信心和决心,但不代表各个业务要同步展开;巴西市场有巨大价值,但也不应盲目扩展。

AI方面情况类似。

王兴看起来对AI有很强的兴趣。在今年管理层沟通会上,他表示“AI带来的变化会比整个互联网带来的变化要大得多”。同时他也认为美团有独特优势,认为物理世界的数字化将是AI非常重要的底座。

但AI需要非常大的资本开支,并且无法在短期内反哺主业。

这是美团面临的现实约束。

王莆中透露,美团在AI上的投入是百亿人民币级别。对比字节、腾讯、阿里动辄千亿以上的投入,美团在外卖烧掉600亿后,还能给AI分的资源就比较有限了。

美团自研大模型LongCat 2023年就启动,2025年3月业绩会才公开。美团开源大模型并未进入业界主流调用平台OpenRouter的服务池,在Github上的star总数也只有五千左右,业界声量较小。

有媒体统计,美团AI编程工具CatPaw自去年发布以来仅更新四次,阿里编程工具Qoder仅3月份就更新了13次,字节推出的TRAE同月则更新了10次,均在高密度更新迭代。

C端产品方面,AI生活助手"问小团"、Agent小美、AI浏览器Tabbit关注度都不高。其中,Tabbit还一度陷入抄袭风波。美团APP私删用户照片事件,也引发市场担忧。

过去资本市场看美团,常常把它理解为一台高确定性的本地生活利润机器。现在,美团更像一个多线作战的本地消费平台:外卖要防阿里和京东,到店要防抖音和高德,出海和AI也需要资源。

阿里:投入比美团大,但拿到了新筹码

再看淘宝闪购。

作为进攻方,淘宝闪购的整体投入比美团更大。

阿里2026财年全年业绩显示,2025年4月1日至2026年3月31日,外卖所在的中国电商集团经调整EBITA为1075亿,去年同期为1932亿元,利润减少了857亿元。

但需要注意的是,美团跟淘宝闪购虽然都是大几百亿的投入,但二者逻辑是相反的。美团重心在于减少损失,淘宝闪购则在于增加筹码。

但从市场份额强势增长后,行业格局“一家独大”走向“两强竞争”,对淘宝闪购来说就已经基本达成战略目标。

5月13日的阿里财报电话会披露,1-3月,淘宝闪购整体订单规模达到去年同期的2.7倍,非餐零售更达到去年的3倍。从市场份额来看,淘宝闪购从大战前的20%,基本站稳在45%左右。

同时,新财年UE转正这个信息,完全超出市场预期。

但除开直接的市场份额,阿里还获得了三个战略资产。

第一,是即时零售的入场券

淘宝闪购、天猫超市、盒马构成了阿里的即时零售版图。

随着淘宝闪购订单规模和市场份额的确立,其后续路线更加清晰—— 2027财年结束前有信心实现UE转正,2028财年即时零售整体交易规模过万亿,2029财年即时零售业务板块将实现整体盈利。

近日发布的阿里年报披露,盒马总GMV突破1000亿大关,其中线上交易的贡献超过60%,连续两年实现全年经调整EBITA为正。

管理层多次在财报电话会中指出,淘宝闪购对相关品类的带动明显,特别是食品、生鲜、健康等品类拉动效果明显,并持续推动盒马、天猫超市等即时零售业务的加速发展。

一年3倍的规模增长,说明淘宝闪购已经从即时零售市场的追随者,变成主导玩家。

规模本身很重要,因为即时零售的经济模型高度依赖密度。订单越密,履约越有优化空间;供给越多,用户留存越有基础;用户越高频,主站协同越强。

第二,增强了淘宝超级App的心智定位

目前淘宝闪购DAU稳定在1亿多,MAU近3亿,这些用户已形成明确的即时零售心智。

据QM报告,2026年3月,淘宝APP月活用户为9.57亿,领先京东美团。同期,三者的重合用户数从2025年3月的3.31亿增至3.61亿,达到阶段性高峰。

这说明,原本在美团点外卖的用户,将淘宝纳入即时消费的常用选择。

即时零售是手淘超级App服务能力的重要延伸,进一步巩固了淘宝“万能”的用户心智。

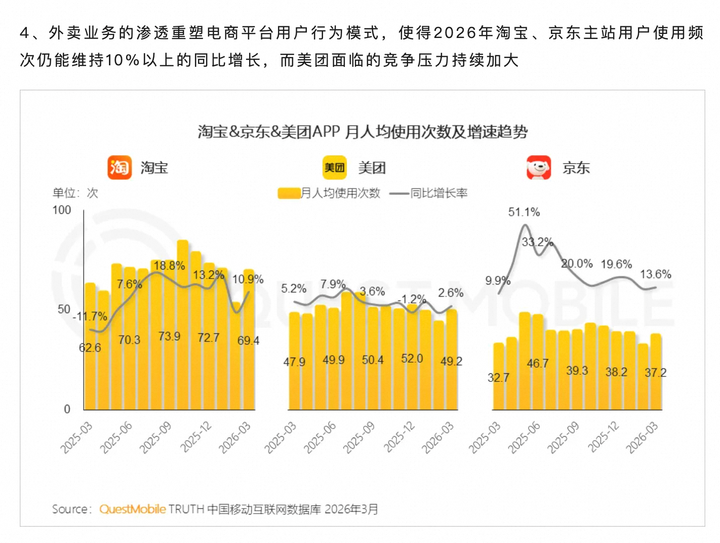

QuestMobile《2026本地生活消费洞察报告》显示,外卖业务的深度渗透重塑电商平台的用户行为模式,2026年3月,淘宝与京东主站用户使用频次均维持10%以上的同比增长。

淘宝拥有巨大的主站流量和商品供给,但过去在本地即时消费中的存在感并不强。淘宝闪购接入主站之后,外卖、商超和非餐即时零售开始反哺主站。阿里通过淘宝闪购补上的,恰恰是过去几年传统货架电商最稀缺的高频入口。

第三,是对潜在同量级零售竞争对手的压制。

美团过去几年一直在即时零售方向持续投入,如果让美团在近场零售中继续单边扩张,它可能成为阿里零售腹地的长期威胁。淘宝闪购这一仗,直接改变了这个趋势。阿里用高投入把本地即时消费接回淘宝体系,也把美团在零售近场化上的单边进攻打成了相持局。

其实美团过去长期是中概股市值第四,在体量上对阿里构成了威胁。所以阿里这数百亿,也是对潜在同等量级对手的战略压制。如果不花这笔钱,美团的体量可能会逐步逼近阿里,在电商、本地生活等多个层面形成正面竞争。

这样看来,同样花费几百亿,这场竞争对阿里是一笔更划算的战略投入。

美团花钱守住存量利润池,阿里花钱买到的则是市场份额、即时零售路径和大消费入口。淘宝从传统货架电商,向“远场电商+近场即时零售”的完整消费体系推进,属于战略位置上的胜利。

京东外卖,仍任重道远

最后看京东。

京东外卖从零开始,能够在一年左右时间拿到个位数到低双位数份额,客观上已经证明了京东的流量调动能力和组织执行力。

京东入局时的食品安全和品质外卖叙事,有公共议题价值,也让京东获得了相当高的声量。

但外卖是个复杂系统,供给履约背后的基建无法速成,并且规模效应突出。

京东现有市场份额可以证明存在感,却不足以支撑稳定的UE改善。对比下来,京东投入几百亿的性价比低一些,因为每单都要多亏几块钱。

京东2026年一季度新业务亏损环比收窄,是一个好信号,说明管理层已经开始重视效率和减亏。但对小份额玩家来说,减亏天然更难。

补贴下降可能影响份额扩张,份额不足又会限制履约密度和商家供给,经济模型修复会面临多重约束。就目前市场份额来说,京东外卖要彻底扭亏还有很长的路。