近年来,全球先进电子陶瓷材料及元件市场正经历一轮由AI及数据中心、汽车电子、半导体制造及封装等多个国民经济关键领域升级共振所驱动的高景气周期。就拿被誉为“电子工业大米”的MLCC(多层陶瓷片式电容器)来说,在新能源汽车单车用量较传统燃油车数倍增长、AI服务器对高容高压产品需求井喷的背景下,景气度持续攀升。

置身于这一产业高景气浪潮里,三环集团(300408.SZ)在今年刚过去的五个多月时间里,经历了上市以来罕见的价值重估行情。智通财经注意到,今年来三环集团股价最高涨至144元,按这一价格计算其年初至今最大涨幅超过了210%。值得注意的是,支撑三环集团股价暴涨的并不只有处于紧俏状态的MLCC产品,现阶段三环集团的光通信器件等业务也都处在各自的景气周期里,多重有利因素共振共同推升了三环集团的股价。

借力产业东风业绩扶摇直上,与此同时三环集团也趁热二次递表港交所,继续冲刺“A+H”双重上市。此次携历史最佳业绩再度南下,三环集团能否圆梦港交所呢?

产业东风之下,多元产品布局进入收获期?

三环集团的历史可追溯至1970年成立的潮州市无线电元件一厂,最初从事陶瓷基体及固定电阻器的生产。从一家地方小厂起步,公司凭借对电子陶瓷材料的持续深耕,于1992年正式改制为股份有限公司,并在2014年12月成功登陆深交所创业板。截至目前,三环集团围绕“材料+结构+功能”的战略方向,已构建起电子及陶瓷材料、电子元件、通信器件、设备组件四大产品矩阵,产品覆盖通信、AI及数据中心、消费电子、汽车电子、半导体制造及封装、新能源、智能工业控制等七大核心应用领域。在全球运营10个生产基地的基础上,公司形成了覆盖国内产业集聚区和海外关键市场的产能网络,兼具垂直一体化的材料研发能力与大规模量产能力。

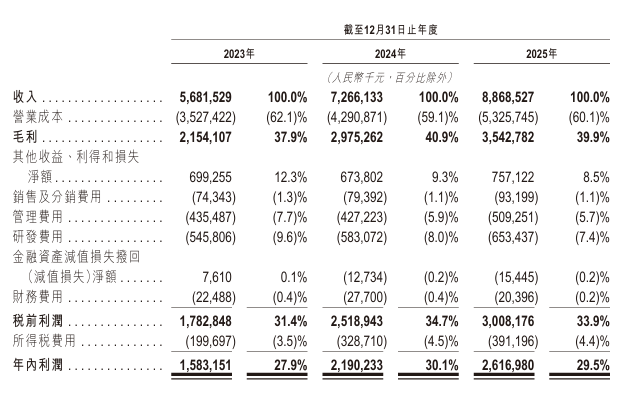

财务表现上,三环集团走出了清晰的增长曲线。根据招股书,2023年至2025年,公司营业收入从56.82亿元增至88.69亿元,对应的年内利润从15.83亿元提升至26.17亿元。2026年一季度,增长动能进一步提速,营业收入同比增长46.25%至26.81亿元,归母净利润达7.91亿元,同比增长48.48%。盈利能力方面,2023年至2025年毛利率分别为37.9%、40.9%和39.9%,均处于行业较高水平。

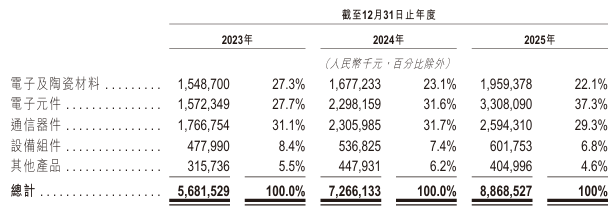

从收入结构来看,电子元件业务已成长为公司的核心引擎。2025年该板块贡献营收33.08亿元,同比增长43.95%,占比达到37.3%。通信器件板块以25.94亿元营收紧随其后,占比29.3%;电子及陶瓷材料营收19.59亿元,占比22.1%。设备组件与其他产品合计贡献约11%。多元化的业务格局在稳定收入基础的同时,也使公司能够在不同下游赛道的景气轮动中保持增长弹性。

在行业地位方面,多款核心产品已建立显著的全球份额优势。据弗若斯特沙利文数据,按2025年收入计,三环集团的氧化铝陶瓷基板、陶瓷插芯及套筒、SOFC隔膜片三大产品位居全球第一。其中,陶瓷插芯及套筒全球市占率约70%,陶瓷封装基座约40%。在车规级产品端,公司推出的MLCC系列覆盖0201至2220规格,电容值范围达0.1pF至47μF,已逐步配套应用于新能源汽车的电源系统、电机驱动系统、信息娱乐系统等核心部件;在AI数据中心领域,公司也已推出0603-226、0805-476等小尺寸高容产品,供应体系日益完善。丰富且不断升级的产品矩阵,为公司在多个高景气赛道的战略卡位奠定了基础。

多重引擎驱动,港股上市再添催化?

在全球核心陶瓷设备组件市场,外企尤其是日韩厂商目前仍占据较强的竞争优势,它们依托长期积累的材料科学基础与成熟的精密制造能力,形成较高的技术门槛,并在全球供应链协同和大规模生产体系方面保持领先地位。

面对外部竞争对手已然占据先发优势的情形,国内以三环集团为代表的头部企业亦在经历加速的本土化进程。据三环方面介绍,基于自身特点,公司制定了多维度的战略升级路线。

展开来说,一是深化核心业务渗透,比如MLCC聚焦小型化、高容化、高压化方向持续迭代,陶瓷插芯向低损耗优化,在存量市场中挖掘增量需求;二是延伸垂直产业链,向上游拓展关键原料采购渠道,打通各业务线的技术与产能协同,提升全链条自主可控能力;三是升级全球化运营:依托泰国、德国等海外基地强化本土化服务网络,降低地缘贸易风险,同时推动品牌从“产品供应商”向“全场景解决方案伙伴”转型。据悉,此番港股上市募资将重点投向泰国燃料电池隔膜片扩建等项目。此外,三环集团还计划加大前沿材料研发,探索半导体、医疗等跨领域应用。

行业景气度高企,投资者对于三环集团的期待自然是水涨船高。但必须承认的是,随着三环集团A股在短短数月间完成了加速上涨,资本市场显然已经在客观上提前部分计价了MLCC高端化突破、光通信相关产品放量以及SOFC业务拓展等多重乐观预期。然而需要注意的是,MLCC行业本身具有明显的周期性特征,历史上曾经历多轮价格与需求的剧烈波动,当前由AI及汽车电子驱动的景气上行究竟能持续多久,仍是未知变量。此外,公司光通信业务对全球数据中心资本开支节奏较为敏感;并且SOFC业务对单一海外大客户Bloom Energy也存在较高依赖度,订单放量节奏与客户扩产进度高度相关,国际贸易政策及地缘政治因素也可能对海外业务拓展形成扰动。

综合来看,三环集团凭借逾半世纪的技术积淀、多元化的产品矩阵和稳健的财务表现,已在多个高景气赛道建立起竞争壁垒。此番冲刺港股,既是其顺势而为的全球化卡位,也为境内外投资者提供了一个在相对理性估值窗口重新审视其长期价值的机会。但同时港股市场的潜在投资者也理应认识到,目前在历史级别的乐观情绪下,科技股的投资风险其实也需要得到重新审视,至于后续三环集团的港股之旅能否在预期与现实的拉锯中交出一份令市场满意的答卷,智通财经也将保持关注。