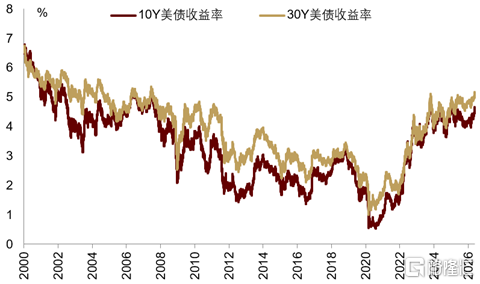

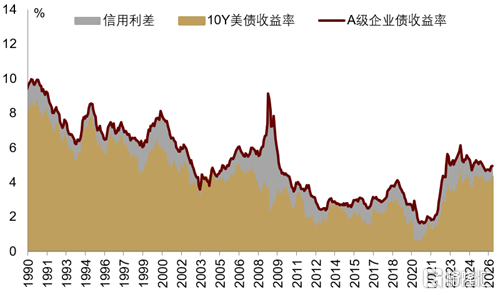

近期美债收益率快速上行,短期或易上难下。5月19日10Y和30Y美债收益率分别上行至4.67%和5.18%,后者创疫情以来新高,较此前3月份的低点分别上行48bps和35bps(图表1)。

短期催化剂为4月美国通胀超市场预期,未来美债收益率或易上难下:1,美国仍处于投资驱动的名义周期上行阶段,投融资需求旺盛内生性推升美债收益率。2,原油价格上升或将逐渐传导到核心通胀进而抬升中长期通胀预期。3,全球性的财政扩张叠加特朗普“美国优先”政策,可能促使海外资金趋势回流,美债需求承压。4,疫情后美国顺周期财政推高财政赤字率,美债利息支出负担日益加重,市场要求更高的期限溢价来补偿美债供给风险(《泡沫加速下一关:十年美债的挑战》)。

图表1:近期美债长端收益率走高

资料来源:iFinD,中金公司研究部

一个核心问题是,美债收益率高企对美国经济和市场意味着什么[1]?我们试图从美国利率传导体系,以及美债收益率对消费、地产、企业和股市影响的定量分析中得到答案。首先,美债收益率处于从货币政策利率向实体融资利率传导的中枢位置,尤其对美国房地产和企业融资利率具有主导影响。其次,通过构建美债收益率对美国经济和股市影响的向量自回归模型(VAR)发现,美债收益率上升导致美国消费信贷、抵押贷款和企业融资均下降,进而对美国商品消费(尤其是耐用品消费)、房屋销售和房价、企业Capex和利润造成负面影响。同时,美债收益率上升通过压制美股估值拖累美股收益。

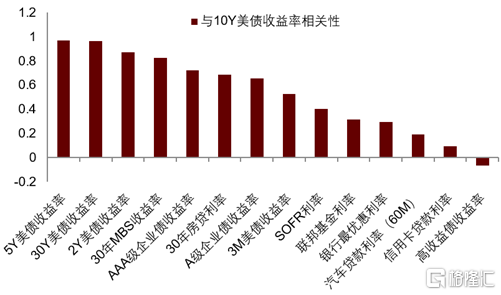

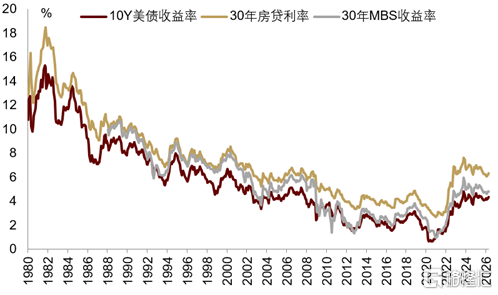

首先,美国市场上存在众多利率并构成完整复杂的利率体系,大致可以按照政策利率、货币市场利率、美债收益率、信用市场利率和实体融资利率作为分层划分(图表2)。美债收益率处于从货币政策利率向实体融资利率传导的中枢位置。如果从消费市场、房地产市场和企业融资三个维度看,10Y美债收益率与信用卡和车贷利率相关性分别为0.09和0.19,与30年房贷利率和MBS收益率的相关性为0.69和0.82,与AAA级、A级和高收益级企业债收益率相关性分别为0.72、0.66和-0.06。整体来看,10Y美债收益率与美国房地产和企业融资利率具有很强的相关性,与消费市场利率相关性较弱(图表3)。

图表2:美国利率传导体系

资料来源:McCarthy (2013)[2],中金公司研究部

图表3:10Y美债收益率与地产、企业融资利率更相关

注:数据为利率环比变化的相关性,数据样本区间为1980年至2026年。

资料来源:iFinD,中金公司研究部

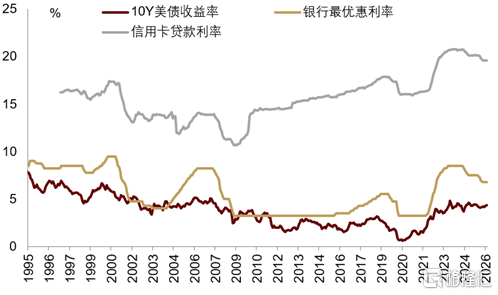

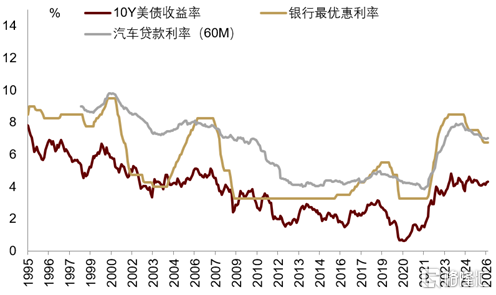

具体来看,美国消费市场的信用卡利率与车贷利率多与短端利率挂钩。从定价机制看,美国信用卡利率和车贷利率多与银行最优惠利率(Prime Rate)挂钩[3](图表4,图表5),而后者直接与联邦基金利率挂钩,90年代后多为联邦基金利率+300bps。美国信用卡和车贷(60M)利率与银行最优惠贷款利率的相关性均接近0.5,高于与10Y美债收益率的0.09和0.19,也高于与其他主要利率的相关性。由于10Y美债收益率既包含未来短端利率预期、也包含反映通胀风险和美债供需的期限溢价,因此,10Y美债收益率与消费市场的信用卡和车贷利率相关性较弱,后两者主要由短端或政策利率决定。

图表4:美国信用卡利率与短端利率更相关

资料来源:iFinD,Bankrate,中金公司研究部

图表5:美国车贷利率与短端利率更相关

资料来源:iFinD,Bankrate,中金公司研究部

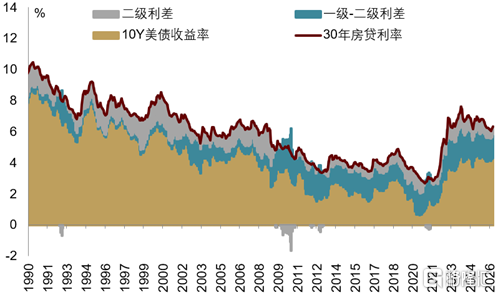

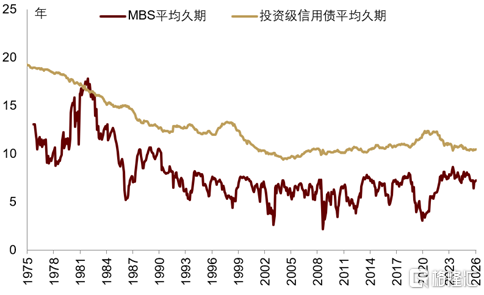

与消费市场不同,美债收益率对房地产市场利率具有较强的影响。30年房贷利率(FRM30)通常以10Y美债收益率为基准,在后者基础上加上利差而得,其久期也与平均抵押贷款期限接近(图表6,图表8)。两者之间的相关性达到了0.69,甚至高于30年房贷利率与30Y美债收益率的相关性。从定价机制看,30年房贷利率与10Y美债收益率之间的利差主要由两部分构成:一是一级-二级利差(FRM30-MBS),反映了抵押贷款的发放成本和贷款机构利润。二是二级利差(MBS-10Y),反映了MBS相对美债的额外风险[4](图表7)。一级-二级利差在金融危机后上升超过80bps,主要是由于金融危机后抵押贷款发放成本增加,以及房利美和房地美收取担保费提高。二级利差则在金融危机后由于美联储量化宽松政策大量买入MBS而大幅下降。但一级-二级利差和二级利差的波动性在金融危机前后基本一致。从方差分解来看,10Y美债收益率变动贡献了30年房贷利率变动的近95%,是决定30年房贷利率波动的主要因素,而两大利差合计仅贡献约5%。

图表6:10Y美债收益率与地产利率相关性较高

资料来源:iFinD,中金公司研究部

图表7:30年房贷利率由10Y美债收益率和一级-二级和二级利差组成

注:一级-二级利差为FRM30减去MBS收益率,二级利差为MBS收益率减去10Y美债收益率。

资料来源:iFinD,中金公司研究部

图表8:MBS与企业债久期较长

资料来源:Bloomberg,中金公司研究部

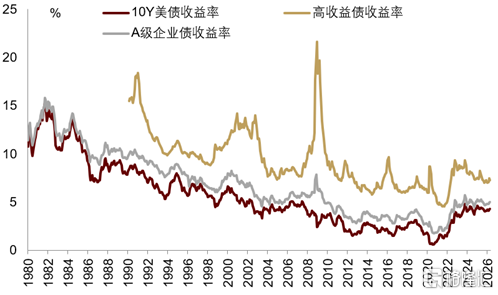

类似的,美债收益率对企业融资利率也具有较强的影响。美国企业融资包括了贷款和债券,其中企业贷款多为中短期,利率主要受银行最优惠利率影响;债券则多为中长期,是美国大型企业的主要融资方式,融资利率更多受10Y美债收益率影响, 两者久期也基本相当(图表8,图表9)。因此我们重点分析美债收益率对企业债券收益率的影响。与抵押贷款类似,企业债券收益率由10Y美债收益率与信用利差组成,后者反映了由企业违约可能带来的信用成本和流动性溢价(图表10)。信用利差呈现较强的逆周期属性,经济下行时期企业违约概率上升,从而推高借贷成本。但同时,信用利差也具有较强的均值回归特征,1980年以来美国A级企业债券信用利差中枢约为120bps,在金融危机后由于宽松的货币政策小幅下滑,相应的波动性也有所下滑。从方差分解来看,10Y美债收益率变动贡献了A级企业债券收益率变动的近63%,同样是决定企业融资成本波动的主要因素,信用利差贡献约37%。

图表9:10Y美债收益率与企业融资利率相关性较高

资料来源:iFinD,中金公司研究部

图表10:企业融资利率由10Y美债收益率和信用利差组成

注:信用利差为A级企业债收益率减去10Y美债收益率。

资料来源:iFinD,中金公司研究部

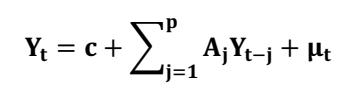

其次,我们通过构建VAR模型定量分析10Y美债收益率对美国经济和股市的影响。我们针对美国消费市场、房地产市场、企业经营、经济整体和股市分别估计5个VAR模型,并展示经济指标对10Y美债收益率冲击的响应。基准VAR模型为

模型采用Cholesky分解,遵循“慢变量-快变量”的原则,Yt = [Y1t, Rt, Y2t],其中Y1t为经济活动指标如实际个人消费支出、房屋销售和价格、企业实际利润和Capex、实际GDP等,Rt为10Y美债收益率,Y2t为信贷或金融指标,如消费者贷款、抵押贷款、企业贷款、经济整体贷款、股市估值和超额收益等。模型滞后阶数p=4,实际经济活动和信贷指标取log。

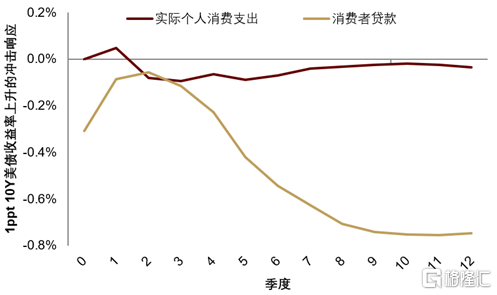

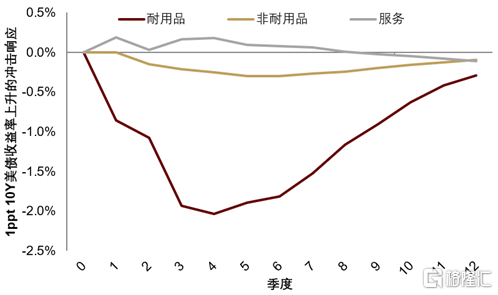

首先是居民消费市场。由上文可知,10Y美债收益率与居民消费贷款利率的相关性并不高,因此从冲击响应中也可以看到,美国实际个人消费支出在美债收益率冲击下仅小幅下跌,且在统计意义上并不显著(图表11)。但10Y美债收益率上升,仍然会对居民消费贷款造成一定的负向冲击,并随着时间推移而逐渐加深。1ppt的10Y美债收益率上升最高会造成约0.7ppt的居民消费贷款下滑,进而主要影响耐用品消费。美债收益率上升会导致耐用品消费的大幅下滑,最高会造成约2ppt的耐用品消费下降。耐用品消费很大程度依赖消费贷,后者主要取决于政策利率,但考虑到长端利率一部分反映了未来政策利率的预期,历史上长端利率和政策利率在大多数情况下趋势一致,造成耐用品消费对10Y美债收益率也较为敏感。非耐用品消费小幅下降,而服务消费则基本不受美债收益率冲击的影响(图表12)。

图表11:美债收益率上升,消费信贷下降…

注:数据样本为1980年至2025年,时间频率为季度。图中为经济指标对1ppt 10Y美债收益率冲击的响应函数。下图同。

资料来源:iFinD,中金公司研究部

图表12:…耐用品受负面冲击更大

资料来源:iFinD,中金公司研究部

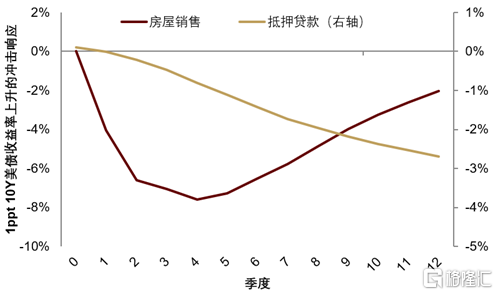

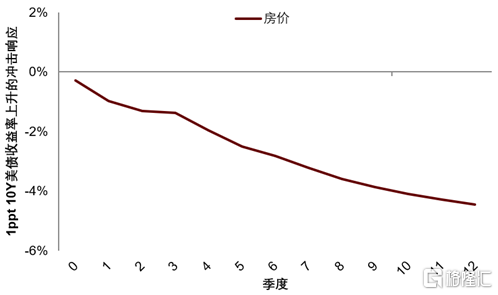

其次是房地产市场。与消费市场不同,美债收益率冲击对美国房地产市场的影响更为直接和显著。美债收益率上升会导致房屋销售的即刻下跌,最高跌幅超过7ppt,随后逐渐缓和。而美债收益率冲击对抵押贷款的负面影响更为持久,并随着时间推移逐渐放大,抵押贷款最大跌幅超过2.5ppt(图表15)。类似的,美债收益率冲击对房价的影响也是持续和逐渐放大的,1ppt的10Y美债收益率上升会使得房价最高跌幅超过4ppt(图表16)。

图表13:美债收益率上升,房屋销售和抵押贷款下降…

注:房屋销售为新屋销售和成屋销售之和。

资料来源:iFinD,中金公司研究部

图表14:…房价下跌

资料来源:iFinD,中金公司研究部

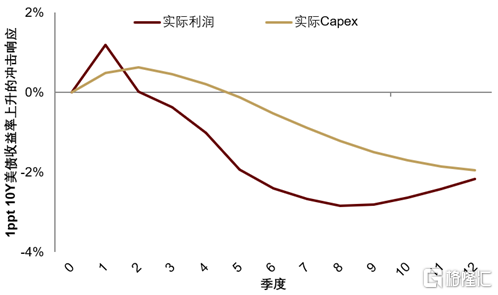

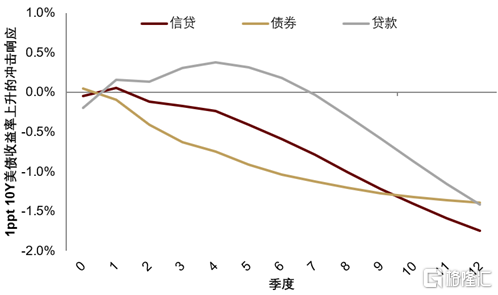

然后是企业投融资情况。美国企业债权融资主要由贷款和债券两种方式,前者更多受短端利率影响,后者更多受长端利率影响。但考虑到债券是美国企业中长期融资的主要方式,美债收益率冲击会对美国企业Capex和实际利润形成负面影响(图表15)。有意思的是,企业融资中的贷款和债券呈现一定的跷跷板效应,美债收益率上升,企业从中长期借贷转向短期借贷,债券融资下降,贷款融资短暂上升,但企业信贷整体仍然呈现下降趋势(图表16)。美债收益率冲击下,企业融资转向贷款提供了一定的缓冲,企业Capex和实际利润短期仍然上升,但随后开始回落,1ppt的10Y美债收益率上升会使企业Capex和实际利润最高分别下滑约2ppt和3ppt。

图表15:美债收益率上升使企业利润和Capex下降…

资料来源:iFinD,中金公司研究部

图表16:…企业融资短暂从债券转向贷款,但整体下降

资料来源:iFinD,中金公司研究部

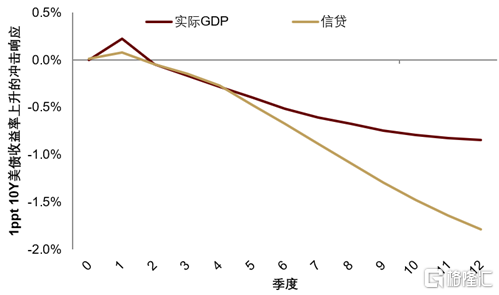

综合来看,美债收益率上升对美国整体信贷和经济有较为显著的负面影响。美债收益率上升使美国整体借贷情况和实际GDP都出现下滑,且随着时间推移逐渐加深,在美债收益率冲击3年后,美国整体信贷和实际GDP分别下滑接近2ppt和1ppt(图表19)。

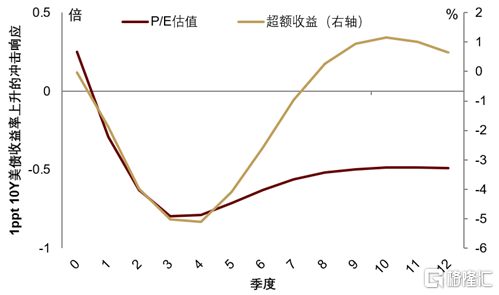

最后是股票市场。美债收益率上升对美股的影响主要通过估值渠道,美债收益率上升对美股估值具有显著且持久的负面影响,1ppt的10Y美债收益率上升将使美股估值下降0.8倍,且负面影响在冲击后三年仍然存在。估值下滑带动美股超额收益下跌,美股最高下跌超过5ppt,但在冲击一年后对股价的负面影响有所减退(图表20)。

图表17:美债收益率上升拖累美国信贷和经济

资料来源:iFinD,中金公司研究部

图表18:美债收益率上升拖累美股估值和表现

注:超额收益为美股全收益同比与3M美债收益率之差。

资料来源:iFinD,中金公司研究部

从上述分析可以发现,美债收益率对美国经济和市场均有重要的影响。我们认为仅通过市场力量,美债收益率趋势性易上难下,中短期可能对美国房地产、企业举债扩张及股市估值产生负面影响(《泡沫加速下一关:十年美债的挑战》)。为了推进美国再工业化和大型AI厂商的资本开支,提振房地产,并提升债务可负担性,特朗普政府或大概率采取某种形式的金融抑制,通过政策干预人为压低利率曲线,降低实际融资成本,以解决债务问题、提振产业竞争力(《特朗普“大重置”:债务化解、脱虚向实、美元贬值》)。而如果美债收益率通过人为压制而走低,可能加剧美国经济K型分化,投资或逐渐取代消费成为美国经济增长的新引擎。因此K型的上半支有望较长期趋势性高景气,体现在一大主题:国家安全;两条主线:资源能源自足与生产力提升(详见《资产大挪移:重新定义安全资产》)。长期来看,我们对金银铜和全球股市中以科技、工业、国防、资源等为代表的“安全资产”仍然战略性乐观。

注:本文摘自中金研究2026年6月9日已经发布的《6月报:当谈论美债高收益率,我们在谈什么》。分析员:于文博 SAC 执证编号:S0080523120009、张峻栋 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570、张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988