6月10日,过去数月推动美股持续创新高的“害怕错过(FOMO)”情绪正在迅速退潮,取而代之的是“害怕血本无归)”。随着AI交易遭遇2026年以来最剧烈回调、通胀与加息风险重新升温,华尔街资金正以前所未有的速度涌向防御性头寸。最新期权市场数据显示,投资者正在大规模买入针对标普500指数和纳斯达克100指数的下跌保护工具,显示市场已开始为未来数周可能出现的更大幅度调整做准备。

芝加哥期权交易所全球市场衍生品市场情报主管Mandy Xu的数据清晰地描绘了这一转变:衡量标普500指数下跌保护期权需求的1个月偏斜值(skew),从一年来的最低点被猛烈推高至观测值的72%分位。Xu在电话采访中指出:“上周五的抛售潮意义重大,它让交易员们意识到股市中潜藏的风险,在大家都追涨杀跌之后,市场缺乏对冲下行风险的措施。但现在我们看到指数层面出现反转,这表明投资者意识到市场可能还会进一步下跌。”

下跌全景:美股遭遇“黑色星期五”,广度萎缩与做市商Gamma反转放大抛压

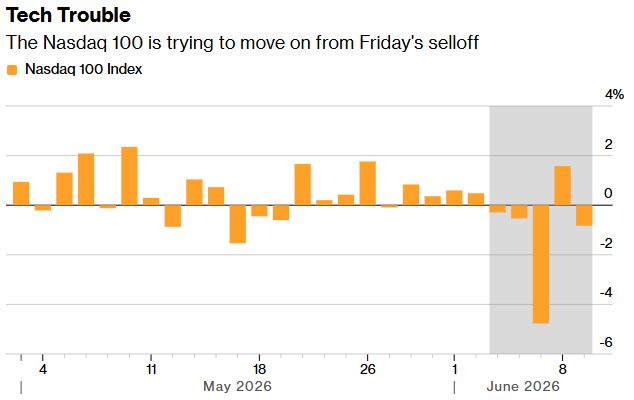

从狂欢到恐慌,仅仅经历了一个非农数据发布日。6月5日“黑色星期五”,标普500指数重挫2.6%,终结了长达九周的连续上涨。纳斯达克100指数更以近4.8%的跌幅创下14个月最大单日跌幅。截至6月9日收盘,标普500收于7386.50点,较6月2日7609.78点的峰值已回撤约2.9%。周三盘前,美股期货延续弱势,标普500期货下跌0.8%,纳指期货跌幅达1.2%。

标普500指数前五大成分股(苹果、英伟达、微软、亚马逊、谷歌)合计市值占指数总市值的比重已攀升至历史极值。德意志银行数据显示,上周对冲基金积极买入后,美国大盘科技股的仓位已攀升至历史第97百分位,几乎是历史上最拥挤的水平。个股层面,苹果承受了最直接的压力。周二纳斯达克100指数再度下跌约2%,科技与能源板块领跌——但值得注意的是,能源板块同步下跌更多源于权重拖累,其余多数板块仍处于正区间,说明这是一次狭窄的抛售,而非全面性减仓。

期权市场的日内结构,正在系统性放大下跌势能。最新Gamma数据显示,标普500指数当前关键Gamma反转点位于约7,464点。当指数低于此水平时,做市商转入负Gamma状态,其动态对冲行为从“高抛低吸”转变为“下跌时卖出、上涨时追涨”,极端行情下的自我强化机制已被触发。

零日期权(0-DTE)看涨期权卖方的负Delta资金流动正在主导短期盘面,这直接削弱了任何盘初反弹的可持续性。

量化交易层面,波动率控制基金和商品交易顾问等系统性策略正在从多头转向中性甚至空头,CBOE VIX指数在6月10日飙升6.97%,收于21.23点,已显著脱离前期低波动区间。过去几个月的“系统性基金持续买入”格局已经松动,一旦CTA触发卖出信号,其仓位调整规模足以在日度级别上放大大盘的下跌幅度。

期权信号全景:背离式对冲揭示市场真实恐惧——风险不在个股而在系统

行情涨跌是过去的结果,期权仓位才是对未来的投票。当前的期权市场呈现出一个高度背离的格局:投资者在增加个股看涨敞口的同时,却在指数层面对冲下行风险。

偏斜数据:下跌保护需求急速飙升

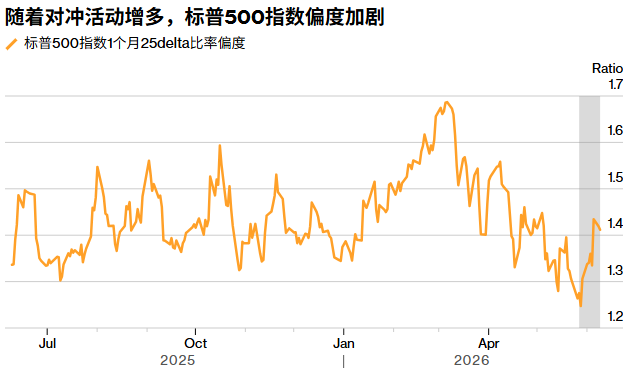

截至6月9日,标普500一个月期权偏斜度已从一年低位跳升至72%分位,意味着看跌期权保护的价格正被系统性地重新抬高。一个月前,同样是这批交易员,他们的唯一焦虑是“踏空”。期权偏斜度当时跌至一年来的最低点,看跌期权几乎不需要任何溢价,市场几乎已经完全排除了下跌的可能性。如今,同一指标被急剧推升。

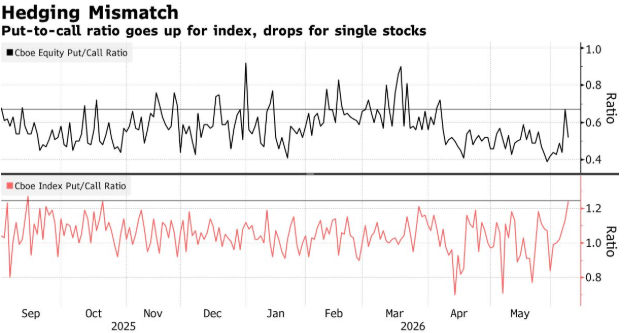

6月8日,美国股指期权成交量回升至636万份,看跌/看涨比率上升至1.24。全市场看跌/看涨比率仍在缓慢下行,而股指看跌/看涨比率却在持续攀升。这种背离正是当前盘面的全部故事:市场在买入热门AI个股的同时,正在大规模增持标普500指数看跌期权,以对冲由此产生的集中度风险。

分层面来看,标普500指数ETF-SPDR的25日看跌偏斜度已从约2.8的年内低点回升至约5.5,高于其250日均线。标普500指数认沽/认购比率达到2.22——认沽端资金流处于极端活跃状态。

个股层面,做多动能仍在延续。散户在大型科技股中新开仓位的看跌期权占比从一周前的15%升至27%,意味着尽管散户“看起来”增加了看跌配比,仍有约73%的新建仓位是看涨或做多方向。然而,个股层面的看跌/看涨比率却完全呈现另一种面貌:周二景顺QQQ Trust期权成交的37亿美元权利金中,约25亿美元为看跌期权——看跌期权比例接近三分之二。这意味着投资者并不是在放弃科技股,而是在继续持有甚至增持的同时,系统性购买指数保护。

花旗策略师David Chew在上周报告中一语道破这种背离的核心含义:资金流动显示市场呈现两极分化——近期空头积极建仓,而以往的多头头寸则持续存在。这句话在期权市场得到了完美印证。市场并不担心某一家公司的基本面,而是担心利率、通胀与估值共同作用下,个股间相关性从低突然转向高的系统级冲击。一旦宏观因子压过个股叙事,此前被认为互不相关的波动将在短时间内高度趋同,进而触发集中的指数层面对冲需求。

Susquehanna International Group衍生品策略联席主管Chris Murphy将此概括为:“人们担心的不是对冲人工智能股票的风险,而是利率上升的风险。”

散户情绪骤变:从抢购看涨期权到加仓看跌

散户投资者的情绪变化是市场最具暗示性的反向指标之一——而当它开始逆转时,路径总是比想象中更陡峭。就在一周多以前,散户对看涨期权的追逐正处在极度狂热之中。根据道琼斯市场数据,当时Cboe股票看跌/看涨比率的五日移动平均值降至0.452,创下自2022年3月30日以来的最低水平,标志着散户投资者几乎完全抛弃了下行保护的意识。Arbeter Investments总裁Mark Arbeter当时指出,这一节点反映了散户投资者的情绪已变得何等浮躁——几乎所有人都在赌上涨,但没有人考虑如果涨不动了会怎么样。

一周之后的今天,同一个群体的行为模式已经发生了根本性逆转。散户在大型科技股中新开仓位的看跌期权占比从15%飙升到27%,几乎翻倍。这一转变背后最值得关注的并不是数字本身——15%到27%仍意味着约七成新仓位还是做多方向——而是转变的速度。一周时间足够一个人的投资心理从“我不想错过上涨”切换为“我担心下跌会抹去一切”。

更具指标意义的是持仓结构层面的变化。6月8日的数据显示,市场看跌/看涨比率已攀升至1.24,认沽端资金流处于极端活跃状态。看跌/看涨的未平仓比率正在科技股和半导体ETF中同步走高,而看跌期权的隐含波动率偏斜仍在从低位回升的过程中——这意味着,即便市场继续反弹,偏斜度的正常化过程也会使看跌期权价格“被动”重新定价,从而对看跌价差等对冲策略的结构性成本产生实质性影响。

“糖分飙升”行情终结后的路径推演

在上周五暴跌之前,市场情绪处于一种近乎非理性的状态:FOMO情绪几乎被耗尽,恐惧已经完全被贪婪取代。期权市场信号甚至将这种极端心态量化了出来——一个多月前,高盛恐慌指标降至近两年低点,标普500指数期权偏斜度也跌至18个月低点,意味着看跌期权相对便宜、看涨期权相对昂贵,资金几乎完全偏向上行空间,完全排除了大幅下跌的可能性。

富国银行分析师Ohsung Kwon表示,近期股市飙升背后的“糖分刺激”可能已经结束,这让他对股市“提不起兴趣”。即便如此,在他看来,此次抛售——纳斯达克100指数和标普500指数均大幅下跌——是由仓位调整而非基本面因素驱动,可能意味着反弹速度放缓,而非持续回调的开始。

如今,这种“糖分飙升”行情已被打破。Kwon将此概括为:“在大家都追涨杀跌之后,市场缺乏对冲下行风险的措施。但现在我们看到指数层面出现反转,这表明投资者意识到市场可能还会进一步下跌。”

这场调整究竟是一次健康重置,还是更大幅度下行周期的开端?高盛跨资产销售部门股票执行主管Brian Garrett将当前局面的核心矛盾概括为:这究竟是一次健康重置,还是一次警示信号?他本人倾向于前者,认为波动过后市场将站上更坚实的基础。摩根大通市场情报主管Andrew Tyler则预计市场短期内将维持震荡,并指出美股在此轮轮动中可能跑输欧洲等发达市场。