芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛理事)

核心观点

核心观点:5月强劲的非农就业数据发布后,市场对美联储加息预期显著上调并前置。我们预期,今年6-7月的世界杯赛事将给美国经济带来总量有限但结构显著的影响。然而,无论非农的强劲来自于美国需求的全面复苏、还是“世界杯效应”的短期脉冲,未来1-2个月美国经济偏热的叙事难以显著逆转。因此,虽然我们认为当前市场对于加息的定价过于激进,但这一鹰派预期可能在6-7月延续,直至9月之后才有望显著缓解。这意味着,短期看,海外因美联储紧货币预期而来的流动性紧张状况可能持续,叠加SpaceX上市带来的抽水效应,6月海外风险资产或将面临流动性考验。本周关注5月美国CPI,最新各方对于核心通胀的预期仍然温和,但仍需警惕世界杯赛事对酒店、住宿价格的影响令核心通胀超预期的可能性。

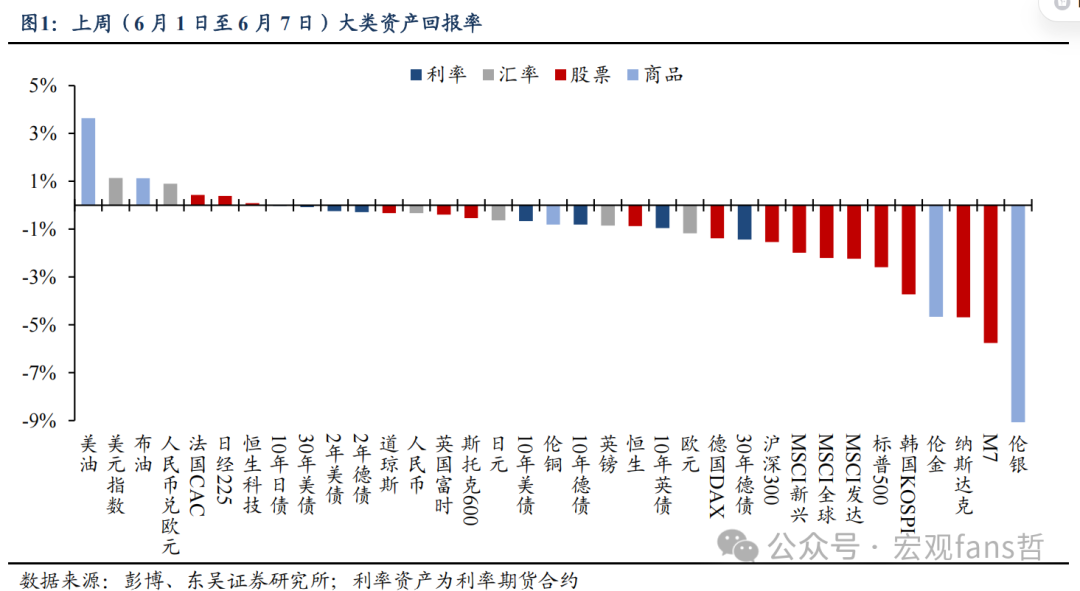

大类资产:上周美伊谈判陷入僵局,叠加美国PMI、一揽子就业数据偏强,加息预期逐步升温,美股权重科技股一度震荡;而上周五公布的5月非农就业大超预期,进一步引爆市场对于美联储加息的担忧,美债收益率飙升,美股和金、银暴跌。全周来看,大类资产中仅原油、美元和人民币显著收涨,全球主要股指和债券均下跌。在加息预期持续升温、缺乏增量央行购金等催化因素下,金、银大跌。

强非农后的美国经济:短期脉冲还是持续过热?我们认为,从结构来看,近期美国就业数据的反弹,既有去年降息以来美国国内需求的改善,也有近期能源行业的增长、世界杯经济效应的短期脉冲,就业趋势能否真正企稳,仍待观察。美国非农就业的结构、就业扩散度仍未有根本性改善,劳务市场“供需双弱”的现状并未改变。

如何评估世界杯效应:现有关于赛事经济的学术研究普遍认为,仅从短期效应来看,大型赛事确实会总体拉动相关行业的脉冲式增长,但这一效应往往可能低于预期且较难以持续。参考过往美国举办的几次奥运会和世界杯赛事,在全国层面上,赛事期间休闲餐旅就业并未出现显著增长,但在地方和州级层面,确实迎来了休闲餐旅就业的跳升。参考更近期的2024年巴黎奥运会期间,法国服务业PMI在当年7-8月显著抬升,法国央行估算,巴黎奥运会使2024年三季度GDP环比增速额外提高约0.25个百分点,但这种影响是暂时性的。综合来看,我们倾向于认为今年6-7月的世界杯赛事将给美国经济带来总量有限但结构显著的影响,尤其是在餐饮、住宿、旅游等服务行业。

即使如此,就策略启示而言,无论当前美国非农就业的强增长来自于经济的周期性复苏、还是来自于世界杯效应的短期脉冲,这都将强化美国经济在夏季本就偏强的季节性特征。叠加AI对增长预期的拉动、油价中枢抬升带来的通胀预期上行,美国“经济强→紧货币”的交易逻辑在未来1-2个月或难以得到显著的逆转。

5月CPI前瞻:北京时间6月10日20:30,BLS将公布5月美国CPI。综合美联储高频预测、通胀掉期、Kalshi博彩网站数据来看,市场对5月CPI环比预测维持在0.5%左右,对核心CPI环比预期在0.2%-0.3%左右,各方预测保持了较高的一致性,对于核心通胀的预期仍然温和。我们预期,6-8月公布的5-7月CPI数据、尤其是超级核心通胀中的酒店、机票价格或将受益于赛事需求而上行,对应这两个月超级核心CPI可能较为强劲,使得美联储鹰派立场难言转向。不过,夏季可能是加息预期的高点。从9月开始,市场计价的加息预期可能面临回调。

风险提示:中东局势发展超预期;特朗普政策超预期;美联储维持高利率水平时间过长,引发金融系统流动性危机。

正文如下

1. 大类资产

1.1 上周回顾

上周(6月1日-6月7日),美伊谈判陷入僵局、缺乏实质性进展,叠加美国PMI、一揽子就业数据偏强,加息预期逐步升温,美股权重科技股一度震荡;而上周五公布的5月非农就业大超预期,进一步引爆市场对于美联储加息的担忧,美债收益率飙升,美股和金、银暴跌。期间,因博通26Q1财报的AI业绩指引不及预期,周四美股科技股和芯片板块便已开始调整,资金向医疗、金融、地产等板块轮动,道琼斯指数上涨至历史新高。全周来看,大类资产中仅原油、美元和人民币显著收涨,全球主要股指和债券均下跌,其中M7、纳指、韩国KOSPI分别下跌5.76%、4.68%、3.72%,跌幅靠前。在加息预期持续升温、缺乏增量央行购金等催化因素下,金、银大跌,白银大跌9.91%,现货黄金下跌4.67%,一度接近4300美元/盎司。

值得注意的是,上周强劲的非农就业数据发布后,市场对美联储加息预期显著上调并前置:截至6月8日,联邦基金期货交易员充分计价2026年12月加息1次,截至2027年6月累计加息1.96次,即在今年加息1次的前提下,明年6月有96%概率再加息1次。我们认为,无论5月非农的强劲来自于美国需求的全面复苏、还是“世界杯效应”的短期脉冲,未来1-2个月美国经济偏热的叙事难以显著逆转。因此,虽然我们认为当前市场对于加息预期的定价过于激进,但这一鹰派的预期可能在6—7月延续,直至9月之后才有望显著缓解。这意味着,短期看,海外因美联储紧货币预期而来的流动性紧张状况可能在整个6月持续,叠加6月中旬SpaceX上市而来的约750亿美元基础发行规模,将进一步给美股资金带来抽水效应,6月海外风险资产或将面临流动性考验。

2. 海外经济

2.1 上周回顾

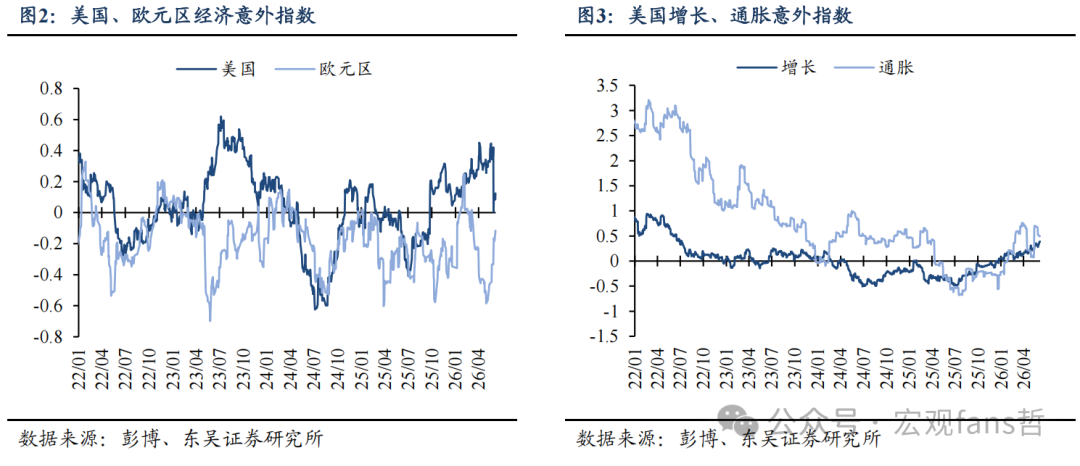

上周公布的美国5月PMI、职位空缺和非农就业等数据整体强劲,彭博美国经济意外指数抬升。其中,5月美国ISM制造业和服务业PMI均好于预期,一方面存在供给扰动的影响,如企业在预期价格上涨前加快补库、供应时间延长等,另一方面也表明确实存在来自AI产业等的真实需求。

2.2 强非农后的美国经济:短期脉冲还是持续过热?如何评估世界杯效应?

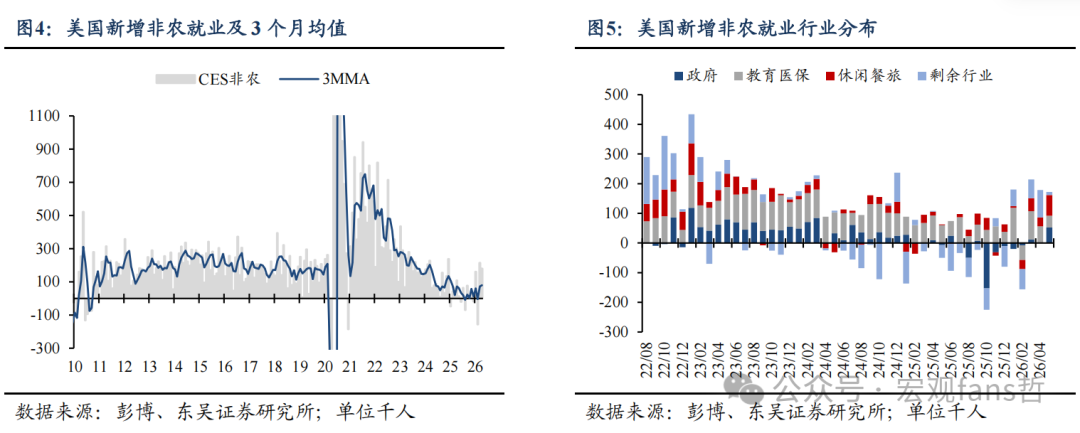

上周五公布的5月美国非农就业全面“过热”,不仅当月新增就业人数大超预期、前值大幅上修,且行业结构改善、居民端就业同步大幅增长,相较于此前非农就业数据的各种瑕疵,本月的就业数据几乎表现为全方位强劲。从趋势看,修正后的数据显示,近3个月美国新增非农月均增长从此前的不到8万跃升至18.8万,为2024年4月以来最高。由此,一个随之而来的问题是,近期美国就业的强劲能否持续?这是否标志着美国经济复苏周期的全面开启?

我们认为,从结构来看,近期美国就业数据的反弹,既有去年降息以来美国国内需求的改善,也有近期能源行业的增长、世界杯经济效应的短期脉冲,就业趋势能否真正企稳,仍待观察。美国就业市场“供需双弱”的现状并未改变。

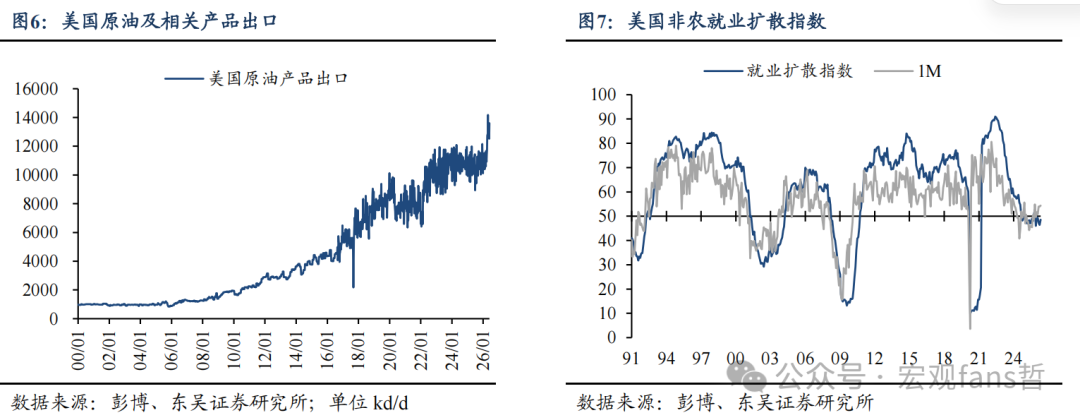

具体来看,修正后的3、4月美国新增就业分别大幅增长至21.4万、17.9万人,其中,3月新增就业仍由教育&医保行业主导,就业结构仍表现为高集中度;4月新增就业中最大的边际变化来自商贸运输就业的增长,我们认为,这与4月美国原油出口的飙升有关。根据EIA,4月底美国原油与石油制品出口规模已触及14mb/d的历史高位。在霍尔木兹海峡持续封锁的当下,美国原油行业的再度繁荣拉动了相关行业就业的增长。作为参照,尽管近几个月美国就业的行业结构有所改善,但反映所有行业就业改善比例的就业扩散指数仍在低位,这表明就业需求的复苏仍不是一个广泛现象。

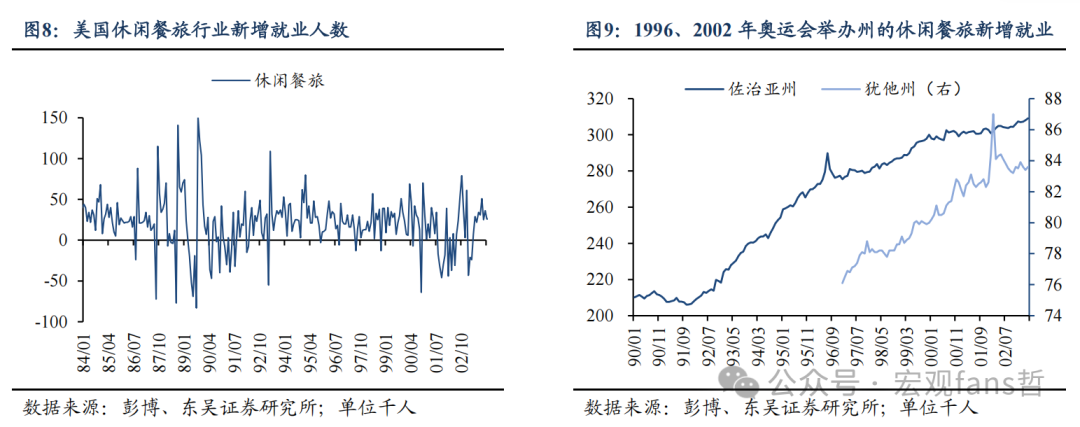

5月美国新增非农就业在行业上的一大亮点则来自于休闲餐旅行业就业的大幅反弹。5月休闲餐旅行业新增就业7万,为2023年3月以来新高。我们认为,这主要来自“世界杯经济”,世界杯赛事对服务业需求的拉动效应已经开始显现。在赛事和外来需求下,餐饮等服务行业大量招聘临时服务人员,成为相关行业就业的重要增量。作为交叉验证,5月的失业者结构中,临时失业者减少13.9万,是失业率下降的最大单项贡献。

然而,需要论证的一个问题是,本月休闲餐旅就业的大幅增长,是否确实来自于世界杯赛事的“预热”?赛事经济对一国经济是否确实有显著的综合拉动效应?后续持续性如何?现有关于赛事经济的学术研究普遍认为,仅从短期效应来看,大型赛事确实会总体拉动相关行业的脉冲式增长,但这一效应往往可能低于预期,且较难以持续。为了更全面考察“世界杯经济”对美国经济的短期拉动效应,我们回顾了过往美国举办的几次奥运会(1984洛杉矶奥运会、1996亚特兰大奥运会、2002盐城湖冬奥会)和世界杯赛事(1994美国世界杯)期间休闲餐旅行业的就业情况。图8&9可见,在全国层面上,赛事期间休闲餐旅就业并未出现显著增长,但在地方和州级层面上,举办赛事的地区确实迎来了休闲餐旅就业的跳升。

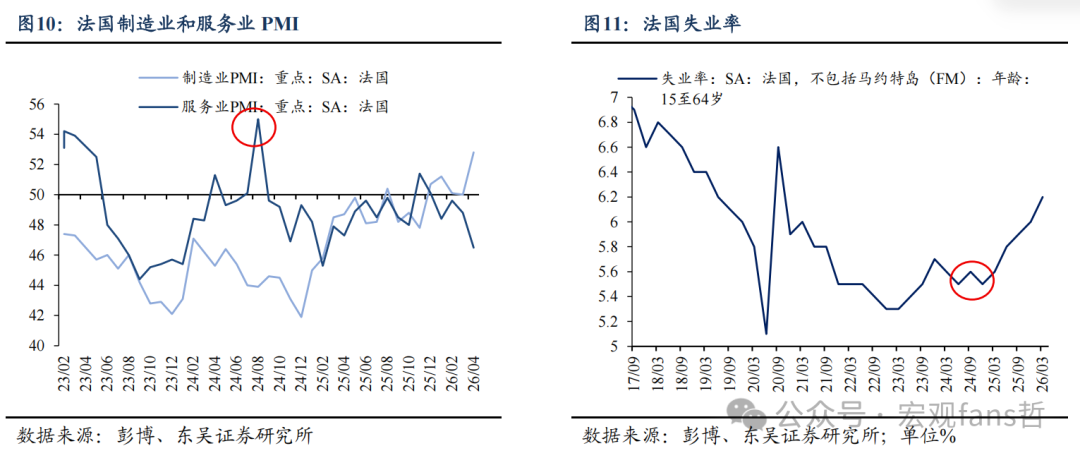

值得注意的是,上述赛事距离目前的时间较为久远,赛事经济对国内服务业的拉动效应与当下相比可能并不能一并而论。因此,我们参考了2024年巴黎奥运会期间的样本。在2024年7-8月奥运会期间,法国的服务业PMI显著抬升,2024年三季度失业率也经历了短暂下行。据法国央行的事后估算,巴黎奥运会和残奥会使法国2024年三季度GDP环比增速额外提高约0.25个百分点,主要来自门票销售、转播权收入和赛事相关服务,但法国央行同时强调这种影响是暂时性的。后续数据也显示,法国2024年三季度实际GDP环比+0.4%,高于二季度的+0.2%,但四季度GDP环比随之降至-0.1%。

综合来看,我们倾向于认为今年6-7月的世界杯赛事将给美国经济带来总量有限但结构显著的影响,尤其是在餐饮、住宿、旅游等服务行业。一些高频数据显示,截至4月15日统计的世界杯赛事期间,美国多数主办城市的航班预订同比双位数增长;酒店订单略不及预期,但短租订单强于往年同期,AirDNA 数据显示,部分城市6-7月短租预订同比上升超过15%。总部位于加州的咨询机构Micronomics在2024年的一份测算显示,预计世界杯赛事将给洛杉矶的相关产业(住宿、餐饮、零售、交通、娱乐)带来约5.9亿美元的增量经济活动。

当然,在当前高油价环境下,存在世界赛事期间美国的外来游客需求不及预期、本地居民需求受挤出效应影响、进而“世界杯经济”总体影响有限的可能性。即使如此,对于策略启示而言,无论当前美国非农就业的强增长来自于经济的周期性复苏、还是来自于世界杯效应的短期脉冲,这都将强化美国经济在夏季本就偏强的季节性特征。叠加AI对增长预期的拉动、油价中枢抬升带来的通胀预期上行,美国“经济强→紧货币”的交易逻辑在未来1-2个月或难以得到显著的逆转。

2.3 5月美国CPI前瞻

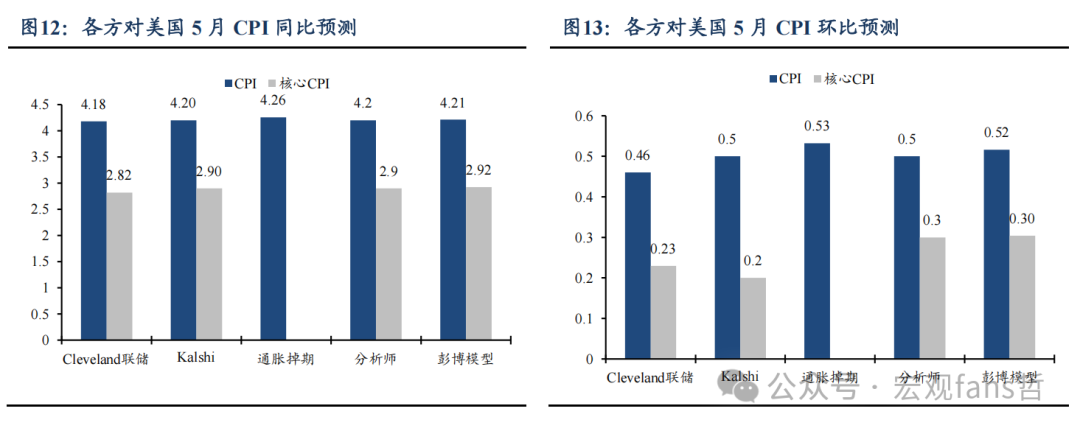

北京时间6月10日(周三)20:30,BLS将公布5月美国CPI。最新彭博分析师预期5月美国CPI环比/核心环比+0.5%/+0.3%,前值+0.6%/+0.4%,同比/核心同比+4.2%/+2.9%,前值+3.8%/+2.8%,即预期5月美国总体CPI环比在油价的回落下边际下行,核心CPI保持稳健;与此同时,总体CPI同比将上破4%,核心CPI同比小幅升至+2.9%。综合美联储高频预测、通胀掉期、Kalshi博彩网站数据来看,市场对5月CPI环比预测维持在0.5%左右,对核心CPI环比预期在0.2%-0.3%左右,各方预测保持了较高的一致性,对于核心通胀的预期仍然温和。

市场对于美国核心CPI路径较为温和的预期或反映了,高油价和紧货币预期对美国传统部门需求带来了实质性影响,加之长期通胀预期并未失控,偏弱的需求与温和的通胀预期使得美国核心通胀在短期内延续0.2-0.3%的环比路径。当然,如上文所分析,若“世界杯经济”已经给美国服务业需求带来短期提振、或5月非农显示美国确实正在进入需求复苏周期,则5月CPI同样存在上行风险,尤其是高波动、受益于赛事经济的机票、酒店项目。

因此,5月美国CPI关注三个方面:①油价对通胀传导的“二轮效应”,表现为美国核心通胀的扩散度是否抬升;②4月租金通胀的技术性扰动消退后,其能否延续对通胀的下行助力;③酒店、机票是否受世界杯赛事影响而显著反弹,由于二者在美国核心服务通胀中属于高波动项目,因此尽管权重并不高,但其对总体CPI的影响可能因高波动性而被放大。

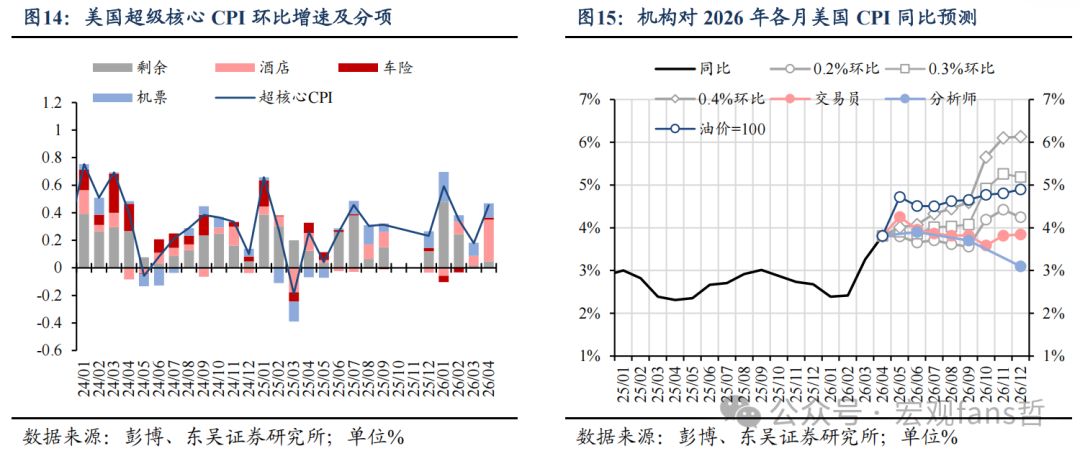

从趋势看,交易员、彭博分析师均预期美国CPI同比在5月触顶,随后回落。基准情形下,我们预期全年维度来看,今年美国通胀更多类似去年对等关税后的情形,即油价对需求的抑制将使得核心通胀保持0.2-0.3%的相对温和环比路径,但短期内,6—8月公布的5—7月CPI数据、尤其是超级核心通胀中的酒店、机票价格或将受益于赛事需求而上行,对应这两个月超级核心CPI可能较为强劲,使得美联储鹰派立场难言转向。

不过,夏季可能是加息预期的高点。从9月开始,市场计价的加息预期可能面临回调。一方面,世界杯结束后,美国的增长预期相较夏季很难进一步强化,另一方面,美国的地产和中低消费等传统需求仍然疲软,这使得中期选举前,特朗普可能对美联储施加政治压力。此外,持续偏紧的货币政策预期也将抑制美国国内需求,这一“反身性”效应可能对经济施加下行压力。届时,当前市场定价12月加息1次、明年6月累计加息1.96次的加息预期可能面临回吐。

3. 风险提示

中东局势发展超预期;特朗普政策超预期;美联储维持高利率水平时间过长,引发金融系统流动性危机。