财通证券分析指出,非农超预期属于世界杯临近带动服务业的“短期扰动”。当前美经济K型分化严峻、时薪增速放缓且购买力转负,实体根本承受不起加息,市场可能在“自己吓自己”,科技牛市基础未动。

一份超预期的非农就业报告,将市场对美联储加息的担忧推至新高——但这场流动性收紧的恐慌,很可能更多是市场在"自己吓自己"。

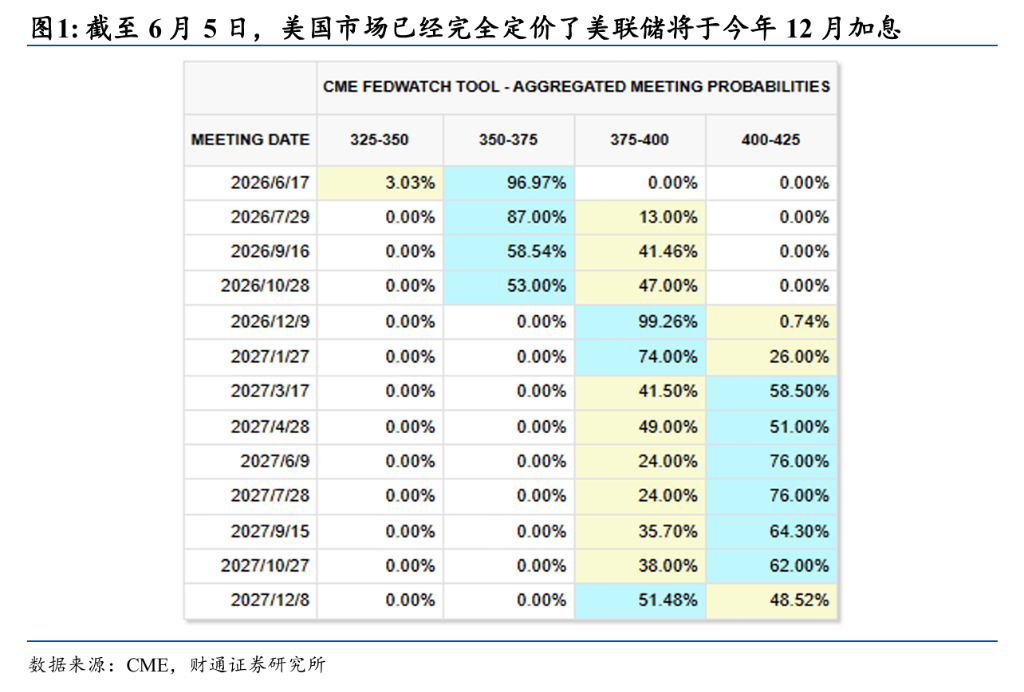

北京时间6月5日晚间,美国劳工部公布5月新增非农就业17.2万人,远超市场预期的8.5万人。数据公布后,CME FedWatch显示衍生品市场已完全定价美联储将于今年12月启动加息。流动性敏感型资产随即遭受重挫:10年期美债收益率单日上行8.1个基点至4.55%,纳斯达克指数下跌4.2%,伦敦现货黄金跌3.25%。

对此,财通证券分析师张伟在9日的报告中认为,此次非农数据的超预期增长在结构上存在明显的特殊性,难以视为经济全面过热的信号。与此同时,美国经济K型分化依然严峻,实体部门通胀预期亦未出现脱锚迹象,均不满足触发加息的前提条件。财通证券认为,美联储新任主席沃什当前的首要任务是维持名义利率稳定,在推进更宏观的货币纪律重建目标之前,短期内首先需要扮演"不倒翁"的角色。

值得注意的是,在北京时间6月18日凌晨美联储议息会议结果公布之前,市场对流动性的担忧不会迅速消散,高波动状态或将延续,甚至存在进一步调整的风险。但从中期视角来看,流动性环境与AI产业趋势均无实质性恶化,科技牛市尚未终结。

幻觉破灭:17.2万非农就业背后的“世界杯效应”

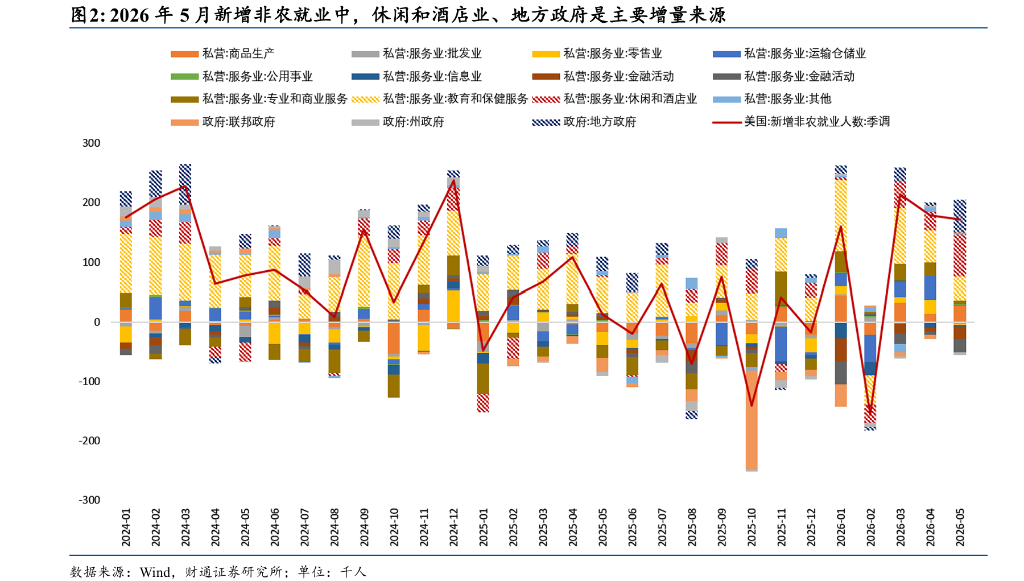

5月新增非农就业17.2万人看似亮眼,但结构分析揭示其中存在明显的短期扰动。财通证券指出,此次就业增量高度集中于服务业中的休闲和酒店业(新增7万人)以及地方政府(新增5.5万人),两者合计贡献了绝大部分增量。

休闲和酒店业就业的大幅跳升,与即将开幕的世界杯密切相关。美加墨联合举办的本届世界杯将于美国时间6月11日开幕,参赛队伍从32支扩容至48支,比赛场次由84场增至104场,其中美国11座城市将承办78场比赛,涵盖四分之一决赛、半决赛及决赛。大规模赛事临近,必然带动餐饮、酒店等服务行业的临时用工需求短期激增。

财通证券认为,这部分增量缺乏可持续性,至少需要等待世界杯结束后才能对就业走势作出初步判断。将此次数据解读为劳动力市场全面走强、进而推导加息必要性的逻辑,在数据基础上便已站不住脚。

脆弱的K型经济:实体部门根本承受不起加息

即便撇开非农数据的特殊性,美国整体经济也远未到达需要以加息来抑制过热的程度。财通证券的数据显示,美国经济K型分化依然严峻——总量数据尚可,但结构层面的压力仍在累积。

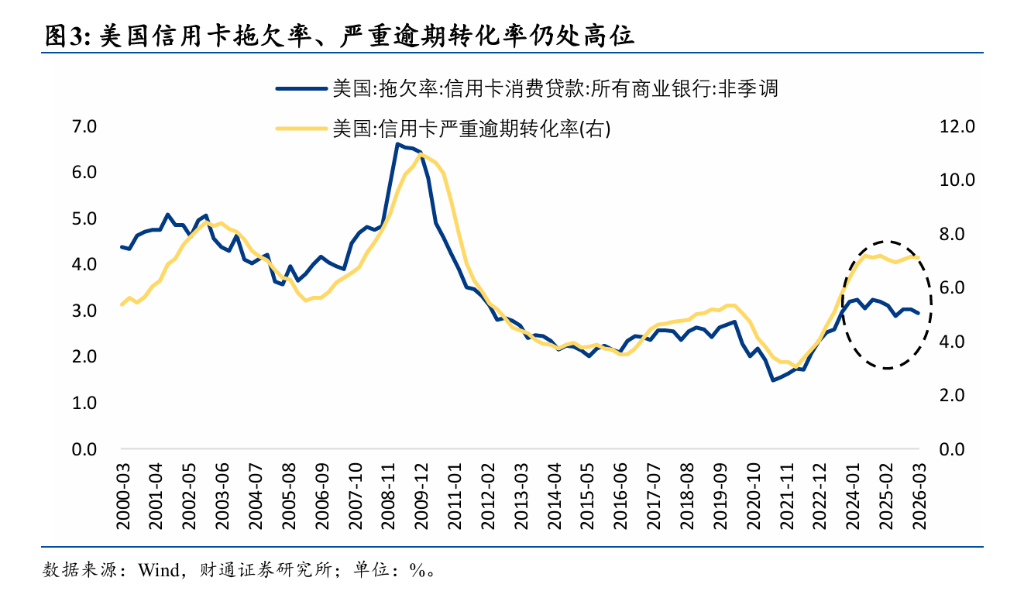

信贷层面,Q1信用卡拖欠率维持在2.95%,严重逾期转化率高达7.12%,均处于疫情以来高位。地产方面,4月新房折年销量62.2万套、成屋折年销量402万套,双双低于疫情前水平,且自美联储2024年9月开启降息周期以来始终未出现有效反弹。

耐用品消费的分化同样显著。受AI产业趋势带动,电子产品及电器销售同比增速从去年11月的3.1%反弹至今年4月的7.6%;但汽车销售、家电及家用装饰品销售增速持续放缓甚至转负,4月分别同比下滑1.4%和3.6%。

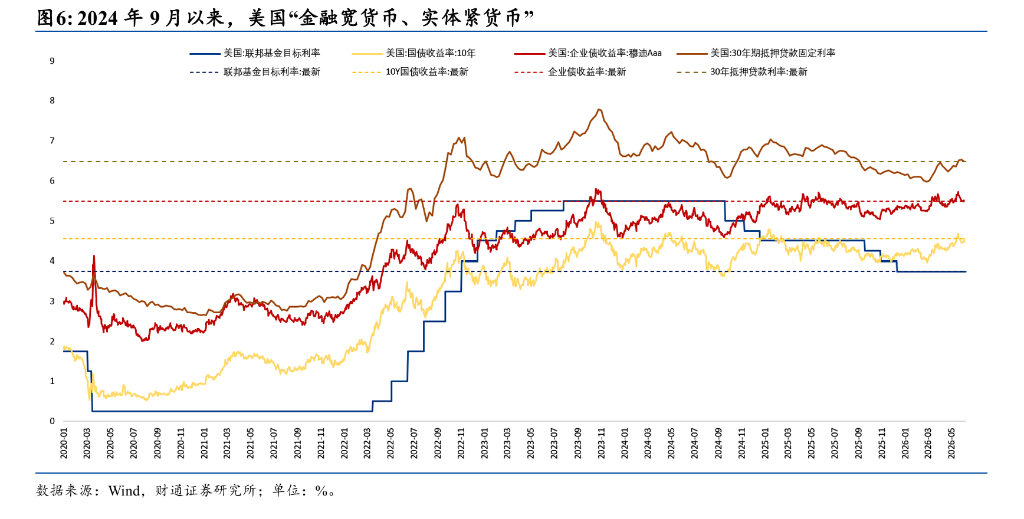

这种"金融宽货币、实体紧货币"的格局,是K型分化的核心成因。美联储自2024年9月以来的六次降息,未能有效推动实体部门融资成本下降,而AI繁荣的外溢效应迄今也未传导至利率敏感的传统经济部门。以此判断,当前美国经济的症结在于结构脆弱,而非整体过热。

通胀预期未脱锚,加息缺乏触发条件

从通胀维度看,美联储同样缺乏启动加息的依据。美联储评估通胀的核心框架锚定两大维度:通胀是否形成持续上行趋势,以及长期通胀预期是否出现脱锚风险。目前两项条件均未满足。

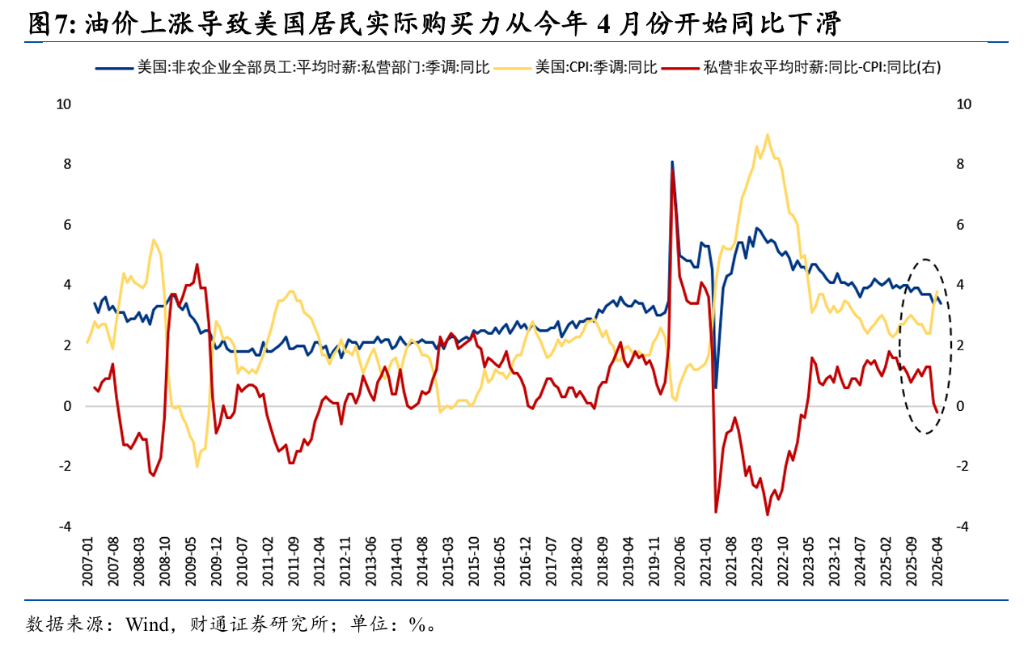

工资-通胀螺旋并未形成: 美国私营部门时薪同比增速从2025年12月的3.7%,一路下滑至今年4月的3.6%和5月的3.4%。

实际购买力转负: 受美伊战争爆发推升油价影响,4月美国CPI同比上涨3.8%(较25年12月上升1.1个百分点)。用时薪增速减去CPI增速,美国居民的实际购买力在4月已正式转负(同比下降0.2%,较25年12月大幅下滑1.2个百分点)。

通胀预期牢牢锚定: 纽约联储5月调查显示,消费者1年期、3年期通胀预期中位数仅为3.46%和3.13%(甚至略低于去年4月关税摩擦期),5年期预期为3.02%。实体部门根本没有出现恐慌性囤货的恶性通胀前兆。

美联储真实任务:维稳利率,而非收紧

综合上述分析,美联储当前最重要的任务既非抑制需求过热,亦非对抗通胀,而是维持名义利率的相对稳定。

一方面,K型分化同样延伸至资本市场——科技股估值对利率高度敏感,传统经济部门的信贷与消费活动亦然。结构越脆弱,越依赖稳定的利率环境。另一方面,即便美联储真的启动加息,紧缩效果也只会落在利率敏感的K型下端(消费、地产等传统行业),无法压制AI产业扩张——此举相当于让本就脆弱的经济下端为AI繁荣买单,只会进一步加剧结构失衡。而若AI产业趋势本身走弱、外溢效应迟迟未至,K型经济将从上端开始向下端收敛,届时加息的必要性更无从谈起。

财通证券因此判断,沃什在实现重塑财政货币纪律、恢复美元信用的长期愿景之前,短期内首先需要稳住局面。甚至,若资本市场在不合理预期驱动下持续推高美债名义收益率,美联储可能反需释放鸽派信号乃至降息,以纠正市场偏差。

由此,市场当前的加息预期在更大程度上是"自己吓自己",流动性不会出现实质性收紧。在6月18日美联储议息会议结果公布前,流动性担忧或持续压制市场情绪,短期波动和调整风险仍需警惕。但拉长时间看,流动性环境与AI产业趋势均未发生根本改变,科技牛市的基础并未动摇。