金吾财讯 | 美国总统特朗普6月11日突然宣布取消原定于当晚对伊朗发动的空袭行动,并透露有关伊朗问题的谈判已获得多方原则性批准。消息公布后,市场迅速削减对中东局势进一步升级的押注:国际油价大幅下挫,而此前暴跌的现货黄金迎来强力救赎。短短一个交易日,国际黄金上演极致过山车行情,现货金初段一度触及今年以来低位,最低见4022.59美元/盎司,特朗普取消对伊空袭的消息令金价“绝地反击”,一度拉升超3.4%,最终收于4212美元/盎司。分析师普遍认为,4200美元附近已成为重要心理关口。然反弹行情转瞬即逝,于亚市交易时段,现货金在4200美元关口得而复失,最新报4188.57美元/盎司,跌幅约0.56%。需要注意的是,目前现货金已抹除今年以来涨幅,现价较1月中旬高位5598美元已累计回撤超1400美元或25.16%。黄金牛市行情已然终结。

(现货金年初至今走势;来源wind)

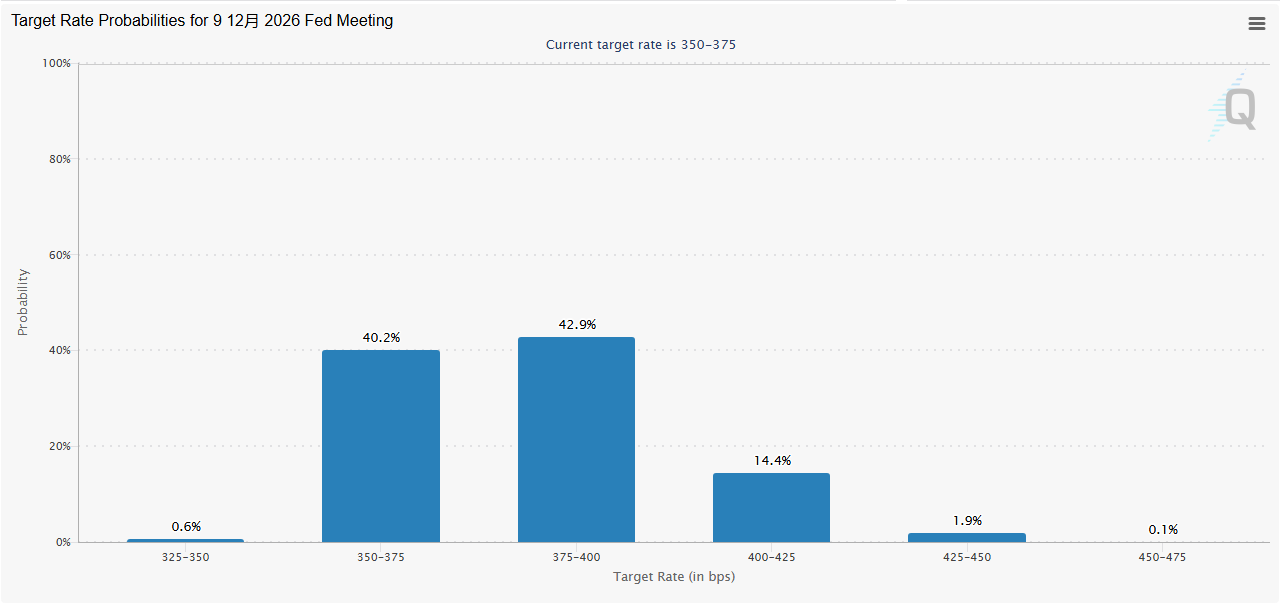

长期以来,市场固化“乱世买黄金”的交易共识,地缘政治摩擦、全球局势动荡向来都是支撑黄金价格上行的核心利好因素。但本轮美伊地缘冲突全程,黄金彻底打破了沿用数十年的行情规律,走出了完全背离常识的反常走势。从局势持续升级、市场担忧战火蔓延,到特朗普突发缓和表态、冲突风险降温,黄金行情并未跟随地缘风险同步波动:地缘风险最紧张的阶段,黄金非但没有迎来避险资金托底反弹,反而同步持续大跌;地缘风险缓和之后,黄金短暂反弹后再度回落。黄金避险属性失灵,并非黄金本身避险价值消失,而是当下全球宏观市场的核心担忧重心发生了根本性转变,地缘恐慌不再是主导资金流向的核心因素。正常情况下,战争风险会直接放大市场恐慌情绪,凸显黄金无息避险资产的价值,进而带动金价上行;但在当前美国核心CPI仍未失控、而整体CPI被能源推高的环境下,市场更担心的是“滞胀式油价冲击”而非单纯避险。美国政府周三公布的数据显示,由于中东冲突推高汽油及其他能源价格,美国5月通胀率突破4%关口。5月美国CPI环比上升0.5%,同比上升4.2%,同比较4月上升0.4个百分点,为2023年初以来最大涨幅,也是美国通胀率三年来首次重返4%以上水平。即便剔除波动较大的食品与能源品类,核心CPI同比涨幅依旧达到2.9%,创下去年9月以来新高,持续高通胀彻底改变了市场货币政策预期。与此同时,芝商所FedWatch工具显示,12月美联储加息概率在地缘局势紧张时一度升至72%,特朗普宣布取消打击后再度降至59%。

美联储领导层更迭以及货币政策全面转向,亦是黄金牛转熊的重要推手。美联储新任主席凯文·沃什上任之后,直接推翻了此前维持多年的货币宽松基调,将政策核心定为捍卫美元全球信用、重塑美元全球霸权地位。其持续推行缩表政策,核心逻辑在于美联储过往臃肿的资产负债表,持续稀释美元价值,削弱了美元在全球货币体系中的公信力。中金公司此前发布研报指出,沃什的上任或将是美联储政策框架的重大分水岭,它标志着大水漫灌时代走向终结,对宏观经济与金融市场将产生深远影响。和此前历任偏向宽松救市的美联储主席截然不同,沃什始终坚持强硬的强美元立场,坚定不移落地缩表等鹰派举措。在这一系列政策加持下,美元指数一路走强,美元全球信用持续修复。而黄金天生作为美元的对冲避险资产,与美元走势长期负相关,强势美元持续挤压黄金估值空间,给金价带来长期且持续的下行压力。综合当前各类宏观驱动因素不难看出,黄金依托地缘冲突产生的传统避险溢价,已经被基本面利空完全抵消。当前走高的市场实际利率、持续走强的美元指数、不断升温的美联储加息预期,三重利空因素共振,完全覆盖了中东地缘冲突带来的短期避险利好,金价下行趋势难以短期逆转。华龙证券表示,面对表现超预期的经济和就业数据,通胀可能成为美联储考虑的头号问题,加息预期摆上台面,高风险资产及金属价格承压。目前来看,市场正持续消化这一次数据冲击,但同时地缘博弈背景下黄金的长期防御性需求逻辑仍在,在美联储政策利率真正见顶并转向之前,金属市场预计将持续波动。华泰证券则较为乐观,认为短期之内,中东冲突带来的能源高通胀具备较强韧性,叠加美联储持续偏鹰的货币政策,金价仍将承压运行,4300-4500美元/盎司区间将成为金价短期强支撑底部。拉长周期来看,中东冲突缓和后,中长期去美元化逻辑或被强化;央行、个人和金融机构或将在较长时间内持续进行资产再配置,2026-2028年金价仍然有望升至5400-6800美元/盎司区间。此外,该机构认为未来美债利率或将受制于财政赤字,加息幅度有限,对金价的抑制作用或不足为惧;若未来美国重启短暂加息25-50个基点,对应金价的负面影响或在50美元以内。