即便美国核心CPI通胀数据超预期疲软在很大程度上缓解了新任美联储主席凯文·沃什更早采取紧缩货币政策行动的压力,然而中东局势再度升级与整体CPI持续升温令债市交易员们维持鹰派押注,认为美联储将在年底前重返加息。此外,随着美军开始对伊朗境内多个目标实施新一轮打击以及伊朗宣布霍尔木兹海峡即日起对包括油轮和商船在内的所有类型船只关闭,任何试图通过该海峡的船只都将受到攻击,这一系列组合动态消息无疑将进一步驱动美国通胀预期以及有着“全球资产定价之锚”称号的10年期美债收益率上行势头。

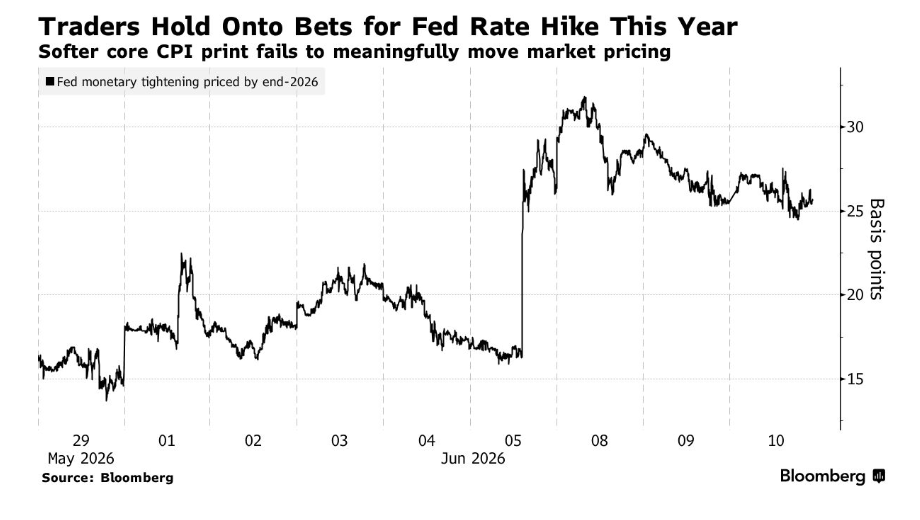

尽管美国国债收益率在周三美国CPI数据公布后最初下跌,但随后在当日交易晚些时候随油价上行以及霍尔木兹海峡继续面临伊朗实质封锁的消息传出后恢复攀升。利率互换市场的定价数据显示,利率市场的交易员们仍然完全100%定价美联储将在12月重返加息进程,与债券市场交易员们鹰派押注路径基本一致。CME美联储观察工具同样显示,交易员们一致押注12月美联储重返加息,并且还有一部分交易员押注10月美联储就将开启加息进程。

5月CPI数据报告强化了美联储更长时间维持较高利率(即higher for longer)的逻辑,不过还不足以立即重新触发加息,美联储未来数月大概率维持基准利率不变。但毋庸置疑的是,若整体与核心CPI数据持续上行叠加中东地缘政治形势持续恶化,将继续推高美国通胀预期与10年期美债收益率,令AI算力狂潮主导的全球火热牛市行情大幅降温。

特朗普加码威胁袭击伊朗之后,WTI原油期货价格在周三美股盘中涨超4%,收盘收复90美元重大关口,布伦特8月原油期货价格收盘涨近2%向95美元进发。因此随着非农大超预期以及整体CPI持续上行,叠加美伊冲突升级导致油价再度攀升以及霍尔木兹海峡持续面临封锁,10年期美债收益率上行之势至少短期难以避免。此前在5月19日,10年期美债收益率一度暴力冲高至4.7%,创下2025年1月以来最高点位,一度令AI算力狂潮主导的超级牛市行情乃至全球股票市场强劲势头短暂遭遇重创。

10年期美债作为DCF股票估值模型的分母端无风险利率锚,一旦持续高企,围绕AI的超级牛市行情不会必然终结,但将面临短暂向下回调压力,并且可能进一步从“估值扩张型牛市”转向“盈利验证型牛市”。10年期美债收益率上行往往会大幅度压缩高PE半导体、AI软件、未盈利AI基础设施、电力燃料电池、量子计算和太空科技等高久期资产估值体系;但对已经拥有订单锁定、定价权、回购能力和现金流的AI硬资产龙头,冲击更多表现为阶段性波动,而不是产业逻辑崩塌。

此外,沃什主导的“变革之路”若撤销点阵图和前瞻指引,无疑会令市场对于美联储加息预期的猜测情绪升温,甚至大幅提高期限溢价,进而令10年期美债收益率的上行驱动力愈发强化。

软核心通胀遇上愈发硬核的油价冲击! 交易员们仍押注美联储年内重返加息

剔除食品和能源价格的核心消费者价格指数(即核心CPI)较4月上涨0.2%,低于彭博调查覆盖的经济学家们给出的0.3%一致预期。但是整体通胀仍然火热,凸显出中东地缘政治局势导致的国际油价上行趋势持续给美国民众们带来巨大压力,在中东战争引发能源成本上涨的推动下,美国整体通胀在5月再次加速,整体CPI数据环比上涨0.5%、同比上涨4.2%;其中,贡献了当月总体CPI涨幅的超过60%,4.2%的同比涨幅不仅高于4月的同比涨幅3.8%,也是自2023年4月以来的最高水平,同时也意味着美国通胀率三年来首次重返4%以上。

CPI报告显示油价冲击尚未明显外溢至更广泛经济领域,经济学家仍认为美联储立即重新加息门槛较高,预计美联储将在下次会议维持3.50%—3.75%的联邦基金利率区间不变,但可能放弃此前的宽松措辞或者宽松政策倾向。

市场定价则体现出交易员们并没有撤销加息押注,仍然坚定押注美联储12月重返加息进程。 高盛的最新判断同样偏谨慎,这家长期以来坚定预测美联储降息将分别发生在2026年12月和2027年3月的华尔街金融巨头已将美联储降息预期推迟至2027年6月和12月,并认为关税因素导致的通胀粘性、油价高企、中东战争影响和AI融资相关的债务需求可能使核心PCE通胀在2026年维持在3%以上。

高盛首席美国经济学家大卫·梅里克在最新报告中取消了该行此前做出的2026年两次降息预测,取而代之的是预测2027年6月和12月将分别降息25个基点。

高盛的报告不仅修改了时间表,还列出了在他们预期美联储采取行动之前必须满足的一套特定条件。高盛经济学家梅里克表示,降息需要等到以下四个因素共同作用:1)关税相关的干扰有所缓解;2)因伊朗冲突引发的油价压力消退;3)高盛所认为的“被夸大的AI需求”回归常态;4)同比核心PCE(个人消费支出)通胀率更接近2%。

不过,高盛自身对其修正后预测的信心也相对有限。该行认为其“2027年降息两次”的基准情景仅有30%的概率(低于此前预测的40%)。而余下70%的概率分布则涵盖了“完全不降息”到“小幅加息”在内的各种结果。

来自Fort Washington Investment Advisors的高级投资组合经理Dan Carter表示,低于预期的核心CPI数据并未实质性缓解债券投资者们的担忧,即美联储将不得不重启加息以遏制伊朗战争导致的价格上涨,但它确实表明,美联储有更多时间权衡后再采取行动。“如果又出现一个火热月份,将会给他们在加息方面带来大得多的压力,但这个数据刚好足够疲软,使他们可以等待并观察。”

在报告公布前,与对美联储货币政策路径高度敏感的有担保隔夜融资利率(即SOFR)挂钩的期权市场中,交易员们一直在大量建立目标为未来数月美联储多次启动加息的头寸。在上周五美国非农就业报告意外强劲之后,一些期权交易员甚至接受了最早在9月行动的押注。

这些走势为债券市场自2月下旬以来的大规模重新定价画上了阶段性的鹰派定价句号。当时,美国和以色列对伊朗发动联合袭击,引发油价短短几日内飙升。这也颠覆了市场此前的押注,即沃什领导下的美联储将能够像美国总统唐纳德·特朗普所主张的那样开启降息。

相对而言的乐观迹象在于,核心通胀指标有助于剥离能源成本短期飙升对其他消费价格的影响。尽管整体CPI同比上涨4.2%,创三年来最大涨幅,但核心价格涨幅温和表明,油价飙升所带来的更广泛通胀冲击尚未显现。

摩根大通资产管理首席全球策略师David Kelly在接受媒体采访时表示:“看到一个4%字头当然并不好看,而且目前显然没有任何理由放松政策,但我认为美联储可以按兵不动。”在“通胀率基本上处在失业率目标水平”的情况下,沃什可能无意“带头推动特朗普心心念念的降息进程”。

诚然,在中东石油供应将受限多久仍存在不确定性的情况下,油价仍然牢牢牵动着美国国债市场交易员们神经。美国10年期和30年期国债收益率在美国午后交易中触及盘中高点,与基准油价同步走高;在特朗普最新威胁恢复对伊朗发动打击之后,基准油价当天涨幅扩大至超过4%。

与此同时,对于10年期美债收益率走势的相对乐观消息则在于,美国财政部每月一次的10年期国债拍卖录得4.538%的收益率,略低于市场一致预期,显示需求强劲。此次规模390亿美元的续发于纽约时间下午1点进行,是本周三场较长期限美国国债拍卖中的第二场。规模220亿美元的更长期限的30年期美国国债发行定于周四进行。

随着“全球资产定价之锚”起舞,AI超级牛市再迎“压力测试”

对于全球股票市场的AI超级牛市行情而言,近期危险点不在于AI算力资源需求降温或者AI资本支出降温,而在于“全球资产定价之锚”重新抬升——即通胀风险溢价、期限溢价与美联储货币政策利率路径重新抬升,对高估值的那些热门AI科技资产形成折现率压制。

如果沃什领导下的美联储真的如预期那般淡化前瞻指引、强非农继续推升加息概率、油价维持在历史高位,那么近年来全球股市牛市的重要驱动力——即AI超级牛市无疑将在“全球资产定价之锚”压力之下至少短期内遭遇重创回调,尤其是AI算力基础设施链条中估值最满、杠杆最高、现金流最远的科技股往往会优先承压。

霍尔木兹海峡是全球能源系统最关键的瓶颈之一,EIA(美国能源信息署)统计数据显示,2024年经由霍尔木兹海峡的石油流量平均约2000万桶/日,约等于全球石油液体消费量的足足20%;2025年一季度流量也大致持平。如果伊朗局势继续升级、油价维持高位,市场会重新定价通胀预期、期限溢价和实际利率预期,10年期美债收益率就可能继续强势上行。

对于全球科技股、加密货币等风险资产而言,关键阈值大致在10年期美债4.5%—4.8%区间,技术分析流派数据显示,10年期美债收益率若突破4.70%—4.80%区域,可能重新确认收益率上行趋势;当无风险收益率指标继续抬升时,股票风险溢价会被压缩,股市估值扩张空间显著受限。这意味着,只要10年期收益率停留在4.5%附近,市场可以依靠AI算力基础设施建设狂潮驱动的AI盈利上修与风险偏好支撑;但若收益率有效突破4.70%—4.80甚至逼近5%,带动全球股市迈向牛市的那些与AI相关的高估值科技类资产/热门AI科技股会面临更强的折现率冲击。

英伟达、AMD、美光以及台积电、SK海力士等等AI算力产业链的龙头们虽然具备真实营收增长数据、订单能见度和资本开支支撑,但其估值本质仍是长久期资产定价,估值高度依赖未来多年现金流的折现率。因此,当10年期美债收益率持续走高,远期现金流折现率上升,高市盈率、高销售额倍数、自由现金流兑现偏远的AI相关热门股票资产往往最容易遭遇估值压缩。

如果10年期美债从4.5%左右继续向4.75%、5%逼近,市场会重新压缩远期市盈率,尤其是那些已经计入多年高增长路径、自由现金流兑现仍在远端、同时需要巨额资本开支支撑的AI数据中心链条。近期股票市场定价逻辑在AI相关乐观看涨情绪与霍尔木兹长期封锁之下的高油价路径、通胀预期、美债收益率冲击之间反复摇摆,凸显出后三者已经开始同步压制股债风险偏好。