史诗级的时代赌局

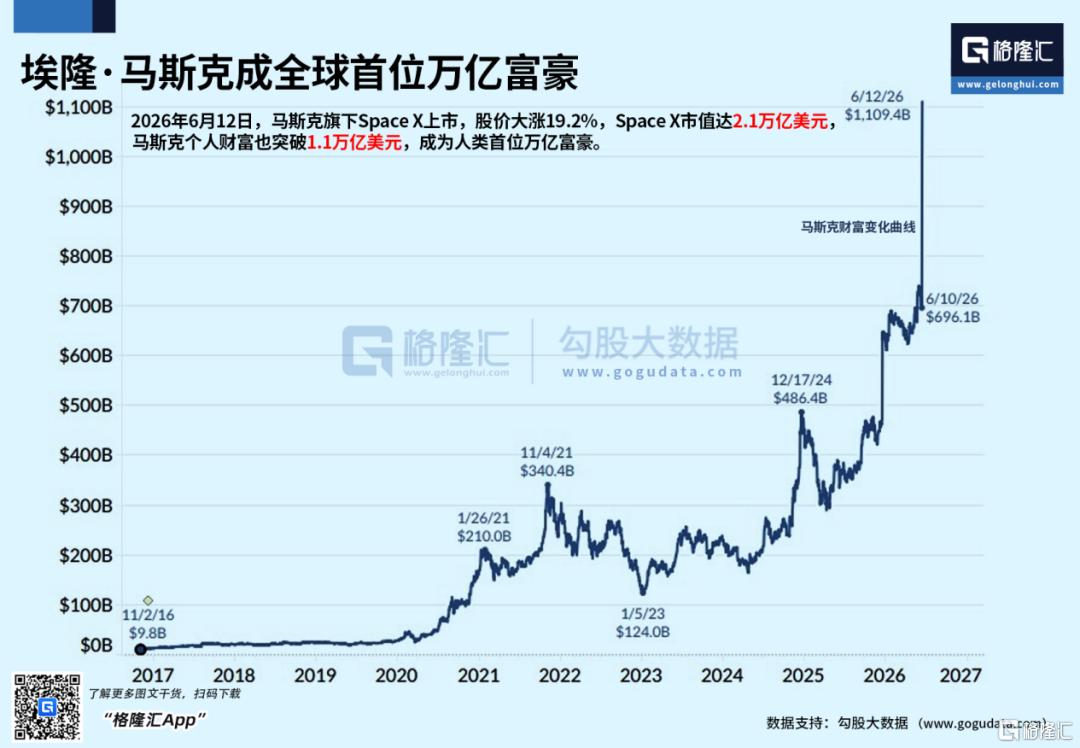

美东时间6月12日,美股迎来史上最炸裂IPO。SpaceX正式登陆纳斯达克,彻底引爆全球资本狂欢。

上市首日,SpaceX大涨19.22%,市值突破2.11万亿美元,一举超越Meta、特斯拉、博通等科技巨头,跻身美国第六大市值公司。

一夜之间,马斯克个人身家也因此突破1万亿美元,成为人类历史上首位“万亿富翁”。

同时,SpaceX上市还创造了约4400名百万美元富豪,其中约400名身家将超过1亿美元,他们来自SpaceX的现任或前任员工及早期投资者。

还有一大批华尔街基金、投行机构们也在这场盛宴中获利百亿甚至千亿美元,回报倍数高达几十、上百倍!

但狂欢背后,也伴随巨大争议。

一家年营收不足200亿美元、成立24年持续反复亏损、2025年净亏损高达49.37亿美元的企业,却以超100倍的市销率,撑起超2.1万亿美元的天价市值。

这到底是硬核科技的提前兑现,还是资本市场吹出来的超级泡沫?

01、极速上市的背后

正常顶级科技IPO,都要磨几年:合规打磨、机构博弈、反复定价。

但SpaceX的上市进程,堪称美股史上罕见的“极速通关”:摒弃了传统企业的拖沓流程,在短短一年时间内敲定方案、落地发行、完成挂牌,以750亿美元募资额刷新全球IPO纪录。

更反常的是,马斯克以前一直坚决抵制上市。

他多次公开表示:二级市场的短期业绩压力、舆论束缚,会拖死星舰、火星殖民这种超长周期的硬核项目。

如今180度的态度反转、突破常规的上市速度、反行业惯例的发行规则,足以说明这绝非简单的上市融资需求,而更可能是一场精准卡位、套利、做高估值的资本操作。

SpaceX执意快速上市的核心内因之一,是为了通过资产并购嵌套,解决劣质资产无法独立上市的难题,同时完成税务层面的极致优化。

首先,马斯克旗下xAI+X(原推特)累计背负175亿美元债务,长期持续亏损、无稳定造血能力,如果单独上市不仅门槛不够,而且估值溢价也会被压得非常低,根本不划算。

于是马斯克设计了一套嵌套并购:把亏损的AI、社交资产,捆绑SpaceX最赚钱的星链、垄断市场的航天业务一起上市。

靠星链的优质盈利抹平财报短板,顺利达标美股上市规则。同时还盘活了xAI的历史亏损抵税额度,未来可帮公司省下百亿级税费,堪称“亏损变资产”的顶级财技。

更关键的是,纯航天赛道估值天花板极低,绑定AI热门概念后,成功脱离传统航天估值锚点,制造出“太空+AI”的协同想象,直接拉高企业估值上限。

另外,SpaceX极速上市,也是为了精准卡位美股科技泡沫与AI资本红利的最后窗口期,本质是一场“抢跑收割”。

当前美股科技板块处于阶段性历史高位,后续随时有可能热度消退,一旦错过当下窗口,后续市场下行、AI热钱退潮,公司募资规模、整体估值、股东套现收益都会大幅缩水。

这也是为什么SpaceX、OpenAI、Anthropic等一众AI巨头均在加速筹备上市的原因。

当下“太空+AI”的双重稀缺概念,是当下资本市场最具想象力的叙事组合,SpaceX选择在此热度顶峰期上市,能够最大化享受赛道红利,实现远超传统航天企业的估值定价。

值得一提的是,不同于普通新股上市需等待3个月观察期才能纳入指数,纳斯达克为SpaceX开通快速通道,上市仅15个交易日即可纳入纳斯达克100指数,并上调权重。

这意味着,全球超12万亿美元追踪纳指100的被动基金、养老金、401K退休金账户,将按照规则强制被动买入SpaceX,形成百亿级确定性刚性买盘,为股价筑牢底部支撑。

这套规则红利具备极强的时效性,窗口期转瞬即逝,越早上市,套利空间越大、资金托底效果越显著。也是SpaceX必须火速落地的关键原因。

02、一边烧钱、一边讲故事

支撑SpaceX万亿估值的核心,是其独家构建的“航天发射+卫星互联网+AI算力”三大业务闭环,但三大板块现实价值天差地别,这也是资本市场争议其估值的核心来源。

根据招股书显示,SpaceX在2025财年的合并营收为186.74亿美元,合并净利润由2024财年的7.91亿美元变为亏损49.37亿美元。

2026年一季度,SpaceX实现合并营收46.94亿美元,实现合并净利润为亏损42.76亿美元,合并调整后息税前利润则为11.27亿美元。

其中,作为技术底座的航天发射业务,是行业绝对龙头,却持续亏损。

目前SpaceX累计完成超650次发射,85%以上任务实现火箭复用,2025年入轨载荷占全球总量80%以上,垄断全球商业航天发射市场。猎鹰9号、重型猎鹰、龙飞船、星舰四大产品线全覆盖,手握NASA、美国国防部长期大额订单,2025年该板块营收超40亿美元。

但受星舰持续高强度研发投入拖累,全年运营亏损6.57亿美元,仅能承担技术迭代、市场卡位的战略功能,无法贡献利润。

作为唯一现金牛的星链卫星互联网业务,是公司估值的核心基本面支撑。

2025年,星链卫星互联网业务营收达113.87亿美元,占公司总营收60.9%,运营净利润高达44.23亿美元,两年间利润增长近10倍。

截至2026年3月,星链在轨卫星超9600颗,占全球活跃卫星75%,覆盖164个国家和地区,付费用户突破1030万。

不过这一块业务也有隐忧,随着市场向欠发达地区下沉,单用户月均收入从2023年99美元降至66美元,增收不增利的增长瓶颈逐步凸显。

而作为远期估值故事的AI业务,是烧钱主力,落地尚遥遥无期。

2026年2月SpaceX收购xAI,正式将AI列为三大核心业务,布局AI算力基建、Grok大模型与轨道太空数据中心。

目前AI部门由于xAI用于采购及建设大规模算力中心导致的巨额资本支出,仍处于大幅亏损状态。2025年AI业务亏损63.55亿美元,2026年一季度再亏24.69亿美元,单季资本开支77.23亿美元,远超航天发射与星链业务开支总和。

但SpaceX对其AI部门寄予极高的期望。其在招股书中描绘,未来SpaceX理论最大潜在收入规模高达到28.5万亿美元;其中,太空发射仅占3700亿美元,星链的全球通信收入规模为1.6万亿美元,而人工智能市场收入将为26.5万亿美元,站绝对大头。

这是一个堪称完全是天方夜谭的难以想象的数字。

但现实却极其骨感,目前AI业务仅靠与Anthropic、谷歌的月度算力租赁订单维持基本营收,暂无自研大模型闭环能力,规划中的太空太阳能算力中心、百太瓦级超级算力体系,更像是一个为了支撑高估值而画的远期叙事大饼。

03、超2万亿估值到底值不值?

站在2.11万亿美元的市值关口,SpaceX也成为了近年美股分歧最极致的超级IPO。

一边是散户疯狂抢购、资金扎堆狂欢,一边是顶级机构、资深资本大佬公开看空、预警泡沫。

市场最大的争议核心是:一家持续亏损、年营收不足200亿美元的企业,是否配得上碾压众多千亿营收科技巨头的天价估值?

从估值指标看,苹果10倍、特斯拉15倍、英伟达25倍的市销率尚且贴合行业可理解的合理区间,而SpaceX市销率高达百倍,已经完全脱离传统估值体系,让人无法理解认同;

从经营基本面看,SpaceX成立以来累计亏损413亿美元,2026年一季度亏损再度扩大710%,扩张完全依靠外部融资输血,暂无明确盈利拐点;

从风险层面看,马斯克手握超84%投票权的绝对集权模式缺乏股东制衡,治理风险突出,同时星舰迭代屡次失败、太空AI算力商业化落地渺茫,宏大叙事的兑现概率极低。

但依旧有大量顶级资本与产业机构坚定押注,他们的核心共识在于,SpaceX突破了传统企业估值框架,其价值不在于当期盈利,而在于独家垄断的太空+AI下一代基础设施赛道,稀缺性无可替代。

高盛预计,SpaceX的人工智能业务收入到2030年将激增约100倍,其人工智能部门的收入将从2025年的32亿美元增长至2030年的3220亿美元。SpaceX的总收入预计将在2030年达到4740亿美元。

与多头狂热形成鲜明对比的是,大量权威机构、资深做空资本对SpaceX天价估值发出严厉预警,认为本轮行情完全脱离基本面,是情绪与叙事催生的巨大泡沫。

知名大空头、《华尔街最精准做空者》詹姆斯·查诺斯公开炮轰,直言SpaceX是一场彻头彻尾的“希望与梦想式IPO”,其近2万亿美元的估值完全依托市场对马斯克的个人信仰,而非真实财务表现。

他批评,市场在为一家自由现金流为负、持续大额烧钱的企业支付史诗级溢价,在任何合理的长期经营假设下,该估值都无法成立,本质是资本炒作的海市蜃楼。

IPO当日,评级机构CFRA率先发布独家“卖出”评级,给出115美元目标价,较135美元发行价折价近15%,核心理由是SpaceX估值严重透支,星链的微薄盈利持续被星舰、xAI两大吞金业务吞噬,且AI赛道入局较晚,无核心差异化优势,难以兑现万亿级市场预期。

晨星(Morningstar)研报更为激进,分析师尼古拉斯·欧文斯将其公允价值仅定为63美元,较发行价腰斩超53%,公允估值仅7800亿美元,理由是当前估值过高溢价完全是市场为太空数据中心、火星殖民等未落地、高风险远期概念支付的空想价格,不可能成为现实。

04、结语

SpaceX的史诗级IPO狂欢,可以说是全球资本对“太空+AI”下一代基础设施的极致押注。

短期来看,依托稀缺赛道、稳固壁垒与完善的资本防护体系,SpaceX的高估值仍有支撑空间。

但长期而言,万亿市值能否站稳,最终不取决于叙事有多宏大,而取决于星舰技术能否落地、太空AI算力能否商业化、持续亏损的循环能否打破。

这场属于星辰大海的资本盛宴,终究需要真实的技术突破与盈利能力来买单。