中金发布研报称,当前局面是:一科技拥挤度偏高,二流动性紧张局面仍需关注,如国内央行持续回笼资金,日央行下周加息且日元套息交易规模不小,美联储下周沃什“首秀”,SpaceX快速纳入指数可能对同类公司“抽水”。上述流动性“逆风”都是“明牌”,基准情形下影响也可控,如日央行加息已充分预期,沃什也大概率不会超预期鹰,SpaceX融资额也就相当于不到三周的美股派息和回购金额。而且,伊朗协议果真如特朗普所说周日达成的话,也会成为稳定预期的“好消息”。不出意外的话,5月通胀可能是年内高点,也就意味着美联储现阶段降息有难度,但像市场预期加息还是过于悲观了,测算只有油价持续处于120美元才会有加息压力。

中金主要观点如下:

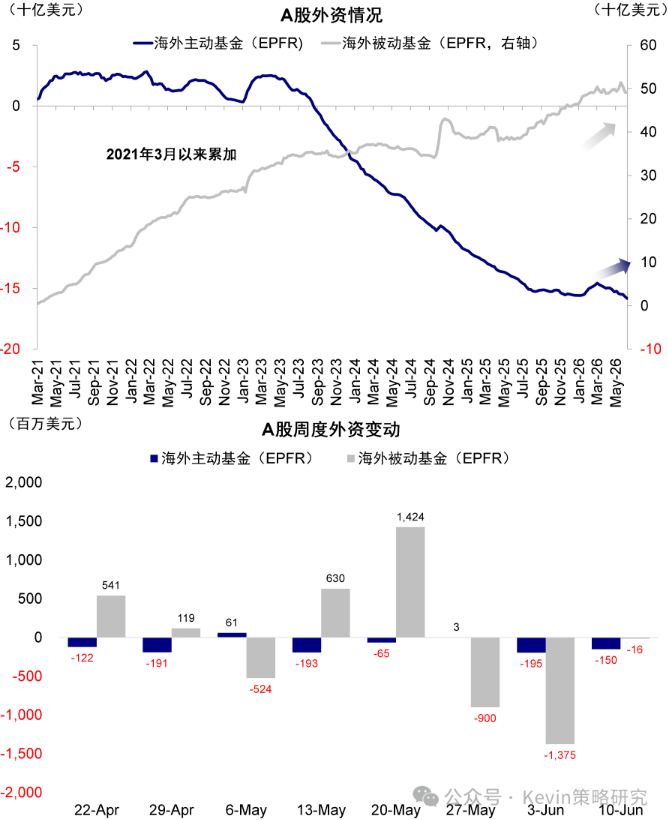

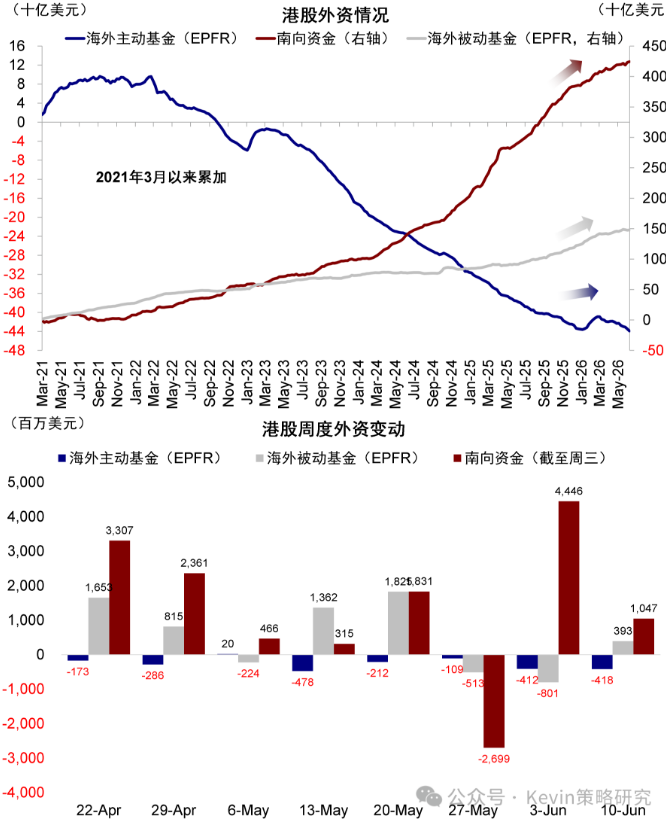

外资:主动外资流出港股4.2亿美元(vs. 上周4.1亿),流出A股1.5亿美元(vs. 上周流出2亿)。

被动外资流入港股3.9亿美元(vs. 上周流出8亿),流出A股1570万美元(vs. 上周流出1.4亿)。新兴市场基金流出最多。

南向:净流入42.5亿港元(vs. 上周流入228.2亿),日均8.5亿港元(vs. 上周45.6亿)。买入腾讯与建滔最多,卖出阿里与中芯国际。

本周初延续波动,韩国股市剧烈波动、市场担忧高杠杆风险。还好美国CPI低于预期及伊朗局势再度缓和成了救命稻草,油价回落、市场企稳。周五SpaceX创纪录IPO,市场也反应温和。

不过,上周五市场放量下风格轮动,同时流动性担忧仍在,因此市场普遍关注,流动性紧张是否还会造成动荡?风格是否要从科技轮动出来?

当前局面是:一科技拥挤度偏高,二流动性紧张局面仍需关注,如国内央行持续回笼资金,日央行下周加息且日元套息交易规模不小,美联储下周沃什“首秀”,SpaceX快速纳入指数可能对同类公司“抽水”。

上述流动性“逆风”都是“明牌”,基准情形下影响也可控,如日央行加息已充分预期,沃什也大概率不会超预期鹰,SpaceX融资额也就相当于不到三周的美股派息和回购金额。而且,伊朗协议果真如特朗普所说周日达成的话,也会成为稳定预期的“好消息”。不出意外的话,5月通胀可能是年内高点,也就意味着美联储现阶段降息有难度,但像市场预期加息还是过于悲观了,测算只有油价持续处于120美元才会有加息压力。

然而,诸多事件凑在一起的偶然风险仍值得关注,如套息交易规模已回到2024年7月,伊朗局势还可能有变数;市场关注Anthropic ARR增速和Token价格下降;美股AI交易一般两个季度强、一个季度弱,正好也对应现在市场纠结等待新催化剂的节点,还有7-8月业绩期等。

高拥挤不改变趋势,产业趋势才是;但会放大波动,尤其是流动性紧张的波动。所以,单纯因流动性的波动反而可以消化高预期和高拥挤,提供更好再介入机会,是健康调整。当然,如果真往极端风险演变,也不建议用产业长逻辑去“硬抗”短期紧缩压力,如2022年加息周期美股与黄金的表现。

操作上,面对有可能但不完全可测的意外,绝对收益者可以控制仓位,相对收益者更多以“缩圈”应对。从轮动角度,美债利率下行可能成为轮动和均衡的契机,但轮动方向还是要跟随信用方向,如周期而非消费,恒科等分母端敏感资产也会部分受益。