摘要:

当全球AI行业随着OpenAI们的上市正式迈入残酷的“算账时代”,这家深度绑定腾讯的算力基建商,能否用60亿募资砸出一条通往通用市场的血路?

凤凰网科技《风眼观察》出品

作者|路春锋

编辑|董雨晴

高增长与高失血

6月15日,上交所发布上市审核委员会审议会议结果显示,燧原科技(首发)符合发行条件、上市条件和信息披露要求。

这意味着,继摩尔线程、沐曦股份、壁仞科技之后,包括燧原科技在内的国产AI芯片“四小龙”即将全部完成登陆二级市场。

根据此前披露的,燧原此次IPO拟募资60亿元。

在国产AI芯片赛道竞争日趋白热化的当下,燧原科技正面临一场财务大考:一边是营收规模的爆发式扩张和订单的急剧放量,一边是近三年半累计亏损接近50亿元,燧原科技似乎正在同时经历高增长与高失血。

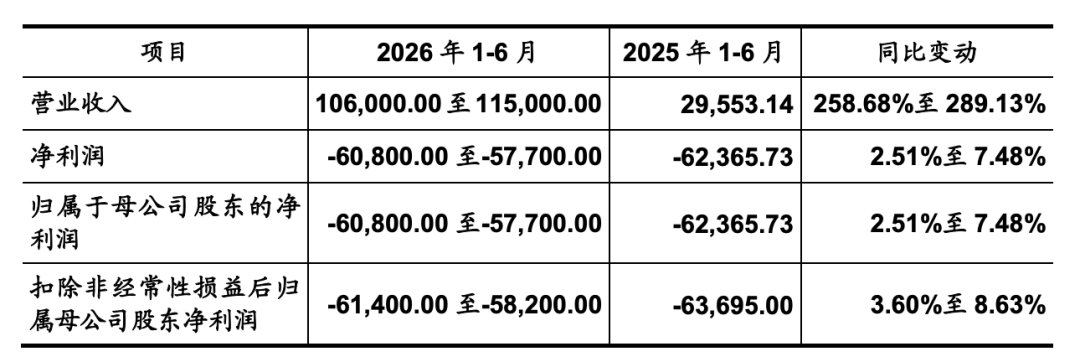

6月8日更新的招股书显示,2023~2025年,燧原科技的营收从3亿元抬升至9.90亿元,年均复合增长率达83.76%;最能体现其近期高增长势能的是今年前两个季度,预计营收在10.60亿~11.50亿元之间,相比2025年同期暴涨大概在258.68%~289.13%。

今年1~6月业绩情况,图|源自招股书

“综合考虑已签订在手订单与产品交付节奏等因素,预计 2026 年上半年即可实现 2025 年全年收入规模。”燧原科技在招股书中表示。

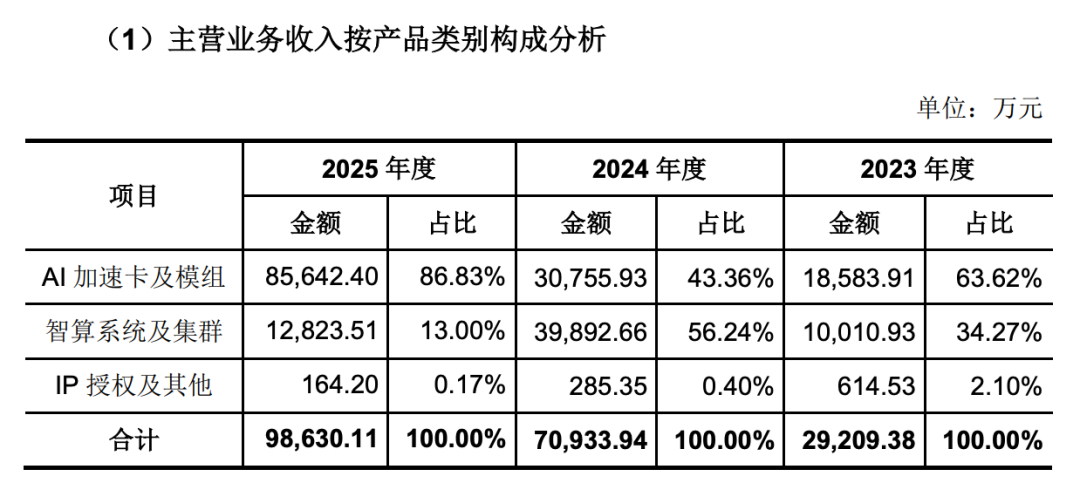

高增长的背后是业务爆发。凤凰网科技注意到,去年仅“AI加速卡及模组”这一项业务的主营收入,就已经超过了2024年全年的水平,占总收入的比例也一路从2024年的43.36%提升到了86.83%。“主要系第三代 AI 加速卡在互联网客户 AI 业务场景中持续放量”,在谈及“AI加速卡及模组”营收大幅抬升的原因时,燧原科技如此表示。

图|源自招股书

此外,公开资料显示,燧原科技参与了国家东数西算工程,合同金额2.8亿;参与“城市B”总投资5亿元的智算中心项目,预计带来近2亿元收入。

然而,高涨的营收并未换来盈利。数据显示,在2023~2025年,其归母净利润分别为-16.65亿元、-15.10亿元、-11.64亿元,三年累计亏损超43亿元。如果算上今年前两个季度的预计亏损,三年半来总亏损金额将超过49亿元。亏损总额甚至超过了同期的营收总和,这种“烧钱换规模”的模式,也让公司深陷“持续失血”的泥潭。在毛利率方面,燧原科技也属于行业低位,过去三年的平均毛利率甚至不到行业最高者的一半。

比亏损更让资本市场担忧的,是其过于集中的客户结构。2025年底,其前五大客户收入占比高达96.89%,其中腾讯一家贡献了83.79%的营收。值得一提的是,腾讯既是燧原科技的第一大客户,同时也是除创始人团队外的最大股东,合计持股20.26%。

虽然,这种"第一大股东+第一大客户"双重绑定的结构本身并不违规,但也是IPO审核中最敏感的合规问题之一。实际上,上交所已经2次就该情况对燧原科技提出问询,要求其解释这种双重绑定结构的合理性和必要性。

自研生态是护城河还是孤岛?

在“国产AI芯片四小龙”的资本盛宴中,燧原科技是一个迟到者。当壁仞、沐曦和摩尔线程早已相继登陆资本市场时,成立最早、资历最老的燧原科技,却熬到了最后才迎来6月15日的上会审议。

它为何走得这么慢?答案或许就藏在它选择的那条技术窄门里,也藏在两位创始人的经历里。

2018年,在上海张江的一间临时办公室里,两位从业超20年的半导体“老兵”一拍即合,创立了燧原科技。董事长兼CEO赵立东,毕业于清华大学无线电系EE85班(业内公认的“芯片梦之班”),在硅谷半导体巨头AMD深耕多年,曾历任计算事业部高级总监,参与创立了AMD中国研发中心;他的老搭档,燧原现任总经理兼COO张亚林同样履历耀眼,作为复旦大学电子工程系的高材生,他曾在AMD担任全球芯片研发主要负责人之一,成功领导并量产了包括微软XBOX-ONE系列主芯片在内的多颗世界级旗舰处理器。

或许正是这种技术基因与“造芯”执念,在同行纷纷选择兼容英伟达CUDA生态以快速切入存量市场时,让燧原科技选择了最难的原始创新:自研DSA(领域专用架构)和“驭算TopsRider”全栈软件平台。这种“不兼容”策略,让它在腾讯内部跑通了海量场景,却也让它在通用市场付出了极高的迁移成本代价。

主要产品或服务,图|源自招股书

数据是现实的。2025年,英伟达依然占据国内AI加速卡55%的份额,而燧原科技的市占率仅在1.7%左右徘徊。在自研生态的“孤岛”上,如何实现通用市场的规模化推广,是燧原科技的一大难题。

这种技术路线的阵痛,也反映在了产品迭代的“青黄不接”上。2025年,公司超八成收入依然高度依赖第三代S60推理卡;而代表未来的第四代L600训推一体模组,营收占比仅有可怜的1%。尽管L600已经回片,但尚未大规模量产交付。这也意味着,在今年上半年,公司的收入主力大概率依然是老款S60。

凤凰网科技注意到,面对上交所“若腾讯终止合作,是否存在替代方案”的灵魂拷问,燧原科技的回应是:这是“优先单点突破、后续以点带线、逐步以线带面”的战略选择,腾讯终止合作的可能性较低。

但这种说法无法完全打消市场的疑虑。“以点带面”的口号喊了多年,但非腾讯客户的收入占比依然极低。60亿的IPO募资或许能缓解短期的资金饥渴,但却无法掩盖一个尴尬的现实:目前的燧原科技,更像是一家深度绑定腾讯订单的“AI算力基建承包商”,而非纯粹靠芯片设计溢价盈利的科技巨头。

这种尴尬,不仅属于燧原科技,更是整个AI芯片赛道的缩影。

随着Anthropic和OpenAI相继启动上市进程,全球AI行业正不可逆转地从“讲故事阶段”进入“算账阶段”。资本市场不再为宏大的PPT买单,而是要求看到真实的自我造血能力。

在这个必须“算账”的节点,还在巨亏泥潭中挣扎的燧原科技,正面临着最严苛的价值重估。它能否在腾讯之外,找到第二个能批量复购的大客户?能否真正补齐软件生态的短板,走出自研的孤岛?

一次上市不仅是对一家公司商业模式的检验,更是资本市场对国产AI芯片“算账能力”的一次集中审视。