今天的标普500已经不只是一个“500家公司”的简单组合。它越来越像一个由少数超级赢家主导、由AI和科技资本开支叙事支撑的市场组合。

文丨FT中文网专栏作家 伍治坚

最近几个月,标普500持续创新高,但也会在某几天忽然下跌,让人有高位震荡的感觉,因此很多投资者忍不住发问:美股估值是不是太贵了?有没有泡沫破裂的风险?

要想回答这个问题,我们先来分析一下:美股的涨势主要来自哪些行业和公司?答案并不复杂:标普500指数的上涨主要集中在科技信息、人工智能、平台经济和芯片制造板块。指数中的赢家包括传统大厂“科技七雄”,以及博通、美光等“新贵”。

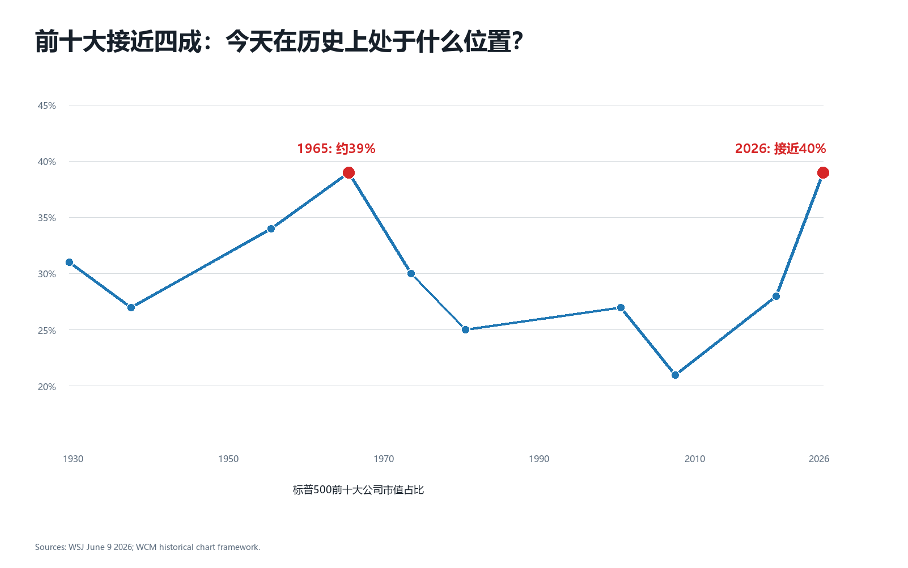

换句话说,其实引领指数上涨的赢家,只是集中在一小撮公司股票上。这个集中度有多高?如果我们把指数中市值最大的10家公司的市值相加,加起来的市值大约相当于标普500指数总市值的40%。也就是说,指数中另外490家公司的市值,加起来仅占总市值的60%。

图表1:标普500指数前十大市值之和接近指数总市值四成。

上一次出现类似情况,要追溯到1965年。

那时候的前十大公司,和今天很不一样。它们不是一批科技公司,而是战后美国经济里的“老大哥”:AT&T、General Motors、Standard Oil of New Jersey、IBM、Eastman Kodak、Texaco、Sears Roebuck、General Electric、DuPont等。它们分布在电信、汽车、石油、工业、电气设备、零售和化工等行业。换句话说,1965年的集中度不是来自同一个主题,而是来自多个成熟行业里的龙头公司。

为什么这些公司会这么大?主要原因在于,二战后,美国经济进入了很长一段繁荣期,并催生出庞大的中产阶级。中产家庭买车、搬去郊区、用更多油、装电话、买家电,也去百货商店消费。谁能服务这个庞大的美国中产阶级,谁就会变得很大。通用汽车受益于汽车消费,石油公司受益于能源需求,AT&T受益于电话网络,Sears受益于全国零售,GE和DuPont则代表工业和化工能力。

对当时的机构投资者来说,购买这些公司的股票是一个很容易的决策。它们规模大、利润稳定、分红可靠、名字响亮,看起来比小公司股票安全得多。养老金、保险公司和基金愿意长期持有它们,所以它们在指数里的权重越来越高。简而言之,1965年美股的集中度,是战后美国实体经济繁荣,把各个行业的龙头公司一起推大的结果。

但这种集中度后来没有一直维持下去。并不是因为这些公司突然不行了,而是因为市场环境变了。

1960年代末,美国通胀率开始上升,越战和政府支出带来财政压力。1971年,美元和黄金脱钩,原来的国际货币体系被打破。1973年,石油危机爆发,能源价格上升,利率上升,经济放慢。原来大家觉得“买了就不用管”的大蓝筹,突然也要面对成本上升和增长放慢的威胁。

时代和环境的变化,并不以个人意志为转移,每个个体只能适应。上文提到的这些大公司没有在一夜之间消失,但它们不再比其他公司跑得更快。有些公司增长慢了,有些估值跌了,有些行业遇到监管、竞争和成本压力。同时,指数里其他公司和新行业也慢慢长大。结果就是:前十大公司的比重下降,指数重新变得分散起来。

和1965年相比,今天的前十大公司,看起来更像一条产业链上的公司。它们不是完全一样的公司。英伟达卖芯片,微软做云和软件,谷歌和脸书主要靠广告,亚马逊既有电商也有云,苹果卖硬件和服务,博通做半导体,特斯拉则做电动车和无人驾驶。但如果我们往深一层看,它们背后的市场故事有很多相似之处:人工智能能不能带来生产率提升?云计算需求能不能继续增长?芯片和算力投入能不能转化成利润?科技公司投入的数据中心和资本开支,未来能不能赚回来?

这就是今天和1965年最大的不同。今天的十大公司,虽然业务不同,但投资者买它们的理由越来越趋同:AI、芯片、平台、数据中心和科技资本开支。换句话说,它们表面上是不同公司,背后却越来越像同一组变量。

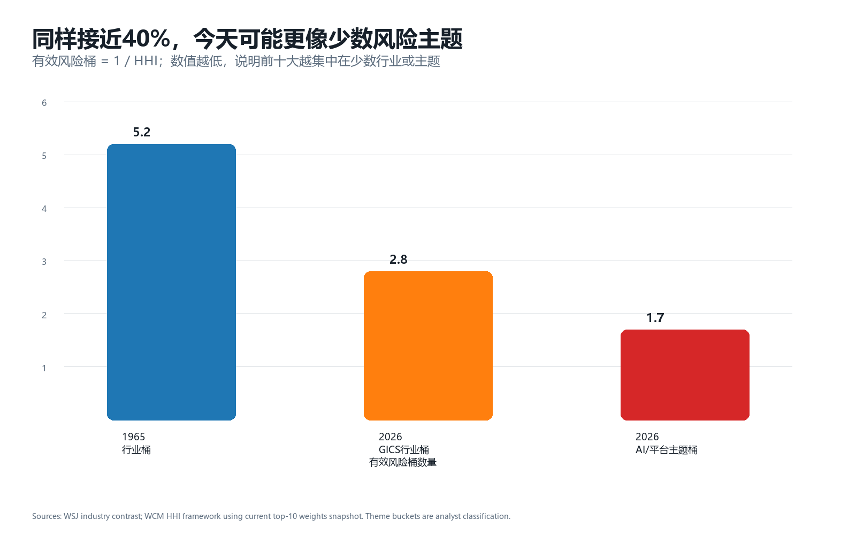

不管我们用行业HHI,【笔者注:把前十大公司按行业归类后,计算权重平方和,再换算成“有效行业数量”。该数值越低,代表行业集中度越高】,或者主题HHI来做分析【笔者注:把公司按共同利润驱动因素归类,再看风险到底分散在几个主题里,数值越低代表行业集中度越高】,都能得出类似的结论,那就是目前的前十大公司互相高度绑定,其行业相关度显著高于1965年。

图表2:同样接近40%,但今天的十大关联度更高。

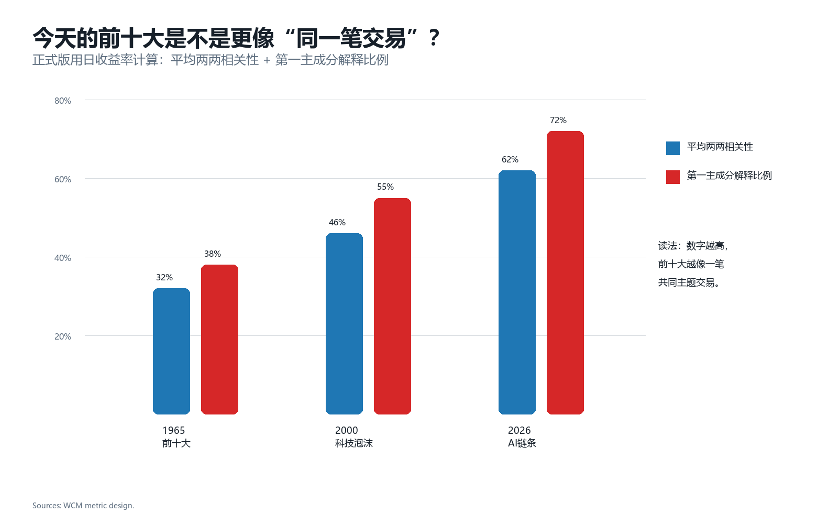

我们也可以从股价表现来验证这一点。一个简单办法,是看前十大公司每天涨跌之间的相关性。如果这些股票经常一起涨、一起跌,说明市场在用相似的逻辑给它们定价。或者我们看“第一主因子”能解释多少股价波动。这个词听起来复杂,但意思很简单:如果一个共同因子就能解释大部分涨跌,那说明这些股票越来越像同一笔交易。

这并不是说买十家公司和买一家公司完全一样。它们仍然有不同的管理层、产品、利润率和竞争风险。但如果它们的股价越来越受同一个主题影响,那么分散效果就会下降。投资者以为自己买了十家公司,实际上可能买的是同一个大方向:那就是期望AI和科技资本开支能带来回报。

图表3:今天的十大的股价相关性更高。

上面这些分析,对广大投资者意味着什么?

首先,它意味着买标普500指数,并不等于平均买入500家公司。标普500是市值加权指数,公司越大,权重越高。当前十大公司占到接近40%时,指数的涨跌就会越来越受这些公司影响。投资者名义上买的是一个宽基指数,实际上相当一部分回报和风险,都来自少数几家公司。

类似的问题不仅限于标普500指数。比如一些投资者会购买各种美股基金,但如果我们仔细分析这些基金的持仓,就会发现很多基金都重仓同一批美国科技龙头。那么对于投资者来说,账户里基金数量再多,真正的风险来源也可能高度重合。表面上是几只看似分散的基金,但底层风险则是高度重合的。

其次,投资者面临的最大风险,未必是“这些公司不好”。恰恰相反,它们很多都是非常优秀的公司,创新能力强,竞争壁垒高,对AI的投资也毫不手软。

但是,好公司未必是好股票。如果大家都认同这是一家好公司,那么市场很可能早已经把很高的未来预期都放进了价格里。如果AI、云计算、芯片和数据中心投资不能像市场预期那样转化为利润,那么这些公司的股价会受到两重压力:一是盈利预期下调,二是估值倍数压缩。

对理性的投资者来说,结论不是逃离赢家,也不是拒绝美股,而是应该把自己的投资组合拆开看:自己有多少资产押在这十家公司上?不同基金之间的重仓股是否高度重合?自己的美股、全球股票、科技基金和QDII,是不是真的提供了不同风险来源,还是只是用不同包装买了同一批股票?

今天的标普500,仍然是美国股市最重要的代表指数;但它已经不只是一个“500家公司”的简单组合。它越来越像一个由少数超级赢家主导、由AI和科技资本开支叙事支撑的市场组合。这样的组合很可能继续上涨,为投资者带来投资回报。但投资者不能一边享受集中带来的收益,一边忽视指数本身的高集中度。集中本身不是错误,误把集中当成分散,才是风险。

参考资料

Spencer Jakab, Wall Street Journal Markets A.M., "Some AI With Your AI?", 2026-06-09, https://www.wsj.com/livecoverage/stock-market-today-dow-sp-500-nasdaq-06-09-2026/card/spencer-jakab-some-ai-with-your-ai--Vfz2z3ILI9RES4zKIJqS

本文仅代表作者本人观点;作者是新加坡Woodsford Capital Management的CEO责编邮箱 tao.feng@ftchinese.com图片来源 Getty Images、作者提供

往期精选

标普500利润率创纪录,投资者真正该看什么?

全球资讯 早上8:30见

锁定播客 热点即时听

商业财经 国际视角

关注FT中文网视频号

点

亮

星

标

全球财经精粹不错过

一键关注FT中文网微信矩阵

与全球精英同频