炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

在经历长达2.5个月、幅度高达20%至25%的深度回调后,黄金三天连涨,重返4300美元上方,正站在关键转折点上。

6月15日,巴克莱与花旗两大机构同日发声,前者明确喊出“是时候增加黄金敞口”,后者则将3个月金价目标价从4000美元/盎司上调至4500美元/盎司。两家机构的共同判断:此轮调整更像是一次价格重置,而非牛市终结。

触发这一轮乐观预判的核心催化剂,是美伊两国宣布将于本周五正式签署谅解备忘录(MoU)。

据花旗研究,这一事件有望推动霍尔木兹海峡贸易流于7月中下旬基本恢复正常,油市将重新聚焦疲软的供需基本面——花旗将2026年三季度至2027年布伦特原油预测分别下调至75美元、70美元和65美元/桶(此前预测为110美元、90美元和80美元/桶)。

花旗认为,地缘政治紧张缓解后,通胀压力将趋于减轻,此前拖累金价的关键宏观逆风或将逐步消退。花旗同时维持6至12个月5000美元/盎司的看涨预测,但提示金价仍面临较大波动风险。

巴克莱则从汇率、股票策略及衍生品三个维度全面复盘本轮下跌。该行认为,美元走强约2.5%、标普500指数涨逾10%的双重压制,叠加拥挤多头仓位集中出清,共同酿成了这场急速调整。

但中期支撑完好无损:通胀居高不下、政策不确定性持续、各国央行储备多元化的战略需求,一旦地缘政治压力趋稳,上述因素将重新主导金价走向。

据巴克莱估算,美国CPI每上升1个百分点,黄金价格约上涨5%,这一通胀传导机制将构成本轮反弹的核心动力。

此外,据世界黄金协会(WGC)周二发布的2026年央行黄金储备调查报告,在74家受访央行中,45%表示计划在未来12个月内增加黄金储备,创下该调查自2018年启动以来的最高比例,仅有1%的受访机构表示计划减持。与此同时,89%的受访者认为全球央行黄金储备总量将在未来一年内继续增加。

WGC全球央行业务负责人Shaokai Fan表示,金价的下跌正在为部分央行提供入场机会。他指出,2025年曾有多家央行反映价格偏高、希望等待更合适的买入时机,而当前的回调或许正是这一窗口。

美伊谅解备忘录:关键催化剂登场,油价预期全面逆转

据花旗研究,美伊谈判的突破被视为今年最重要的大宗商品市场事件之一。花旗指出,目前市场已消化签署的消息本身,但尚未充分定价霍尔木兹海峡流量在中期持续恢复的情景——否则,当前原油价格应较现水平低约10至15美元/桶,这意味着油价仍有进一步下行空间。

花旗基准情景(概率60%)为:MoU正式签署后谈判持续推进,油市到2027年将出现约400万桶/日的纸面供应盈余,原油价格届时大概率跌破70美元/桶。花旗同时设定了两个尾部情景:牛市情景(概率20%)为局势短暂缓和后再度爆发冲突;熊市情景(概率20%)为阿联酋、沙特及伊朗产能快速爬坡叠加俄乌停火协议落地。

油价回落的溢出效应直接利好贵金属。花旗认为,中东冲突带来的能源通胀冲击是此前金价承压的重要根源之一——高油价推升通胀预期,进而迫使央行维持鹰派立场、压制实际利率下行空间。随着油价压力减轻,这一传导链条有望逐步反转,为金价打开上行通道。

巴克莱:此轮调整是“重置”,不是终局

据巴克莱研究,2024年1月以来黄金累计涨幅超过100%,在今年1月冲高至约5500美元/盎司后,随即经历约25%的回调,将价格拉回至2025年11月水平。

巴克莱指出,考虑到此前技术面高度延伸、相对宏观因素(尤其是实际利率)存在明显超涨,本轮调整并不令人意外。

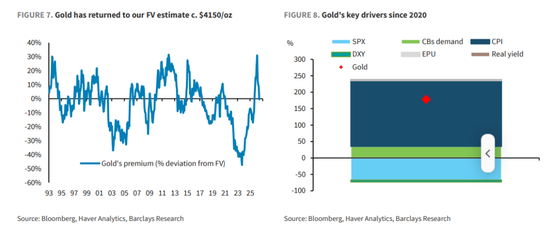

从估值角度看,巴克莱团队表示,金价已回归该行公允价值模型估算的约4150美元/盎司区间。该模型将美国CPI、标普500、美元指数和央行购金需求列为金价的四大核心驱动因素。

今年以来,美元与股市联袂走强,对黄金构成负面压制;与此同时,部分新兴市场央行为稳定本币、在中东冲突期间出售黄金储备,带来额外卖压,进一步压低了金价。

在期权市场层面,据巴克莱衍生品策略团队,市场仓位和期权定价指标已从年初极端水平显著正常化。

最值得关注的是:看涨期权隐含波动率已从年初深度溢价逆转为近十年最低水平,而看跌期权偏度则因对冲需求回升,升至近十年高位。这一结构性转变意味着,通过期权捕捉上行不对称收益的性价比已大幅提升,市场情绪的整体出清也为新一轮上行奠定了更健康的技术基础。

通胀长尾效应:金价最强力的结构支撑

巴克莱将美国通胀视为黄金中长期走势的主导变量。

其模型估算,美国CPI每上升1个百分点,金价约上涨5%,这意味着中东能源冲击对CPI的累计推升效应,即便在油价最终回落后,也将以持续性通胀的形式长期嵌入金价的上行逻辑。

在更宏观的结构性视角下,巴克莱认为多重长期利好仍完好无损。

其一,去美元化趋势持续演进,逐步侵蚀美元储备需求。

其二,发达市场央行长期倾向于容忍略高于目标的通胀水平,将持续侵蚀法币购买力。

其三,财政赤字扩张与关税政策带来的货币贬值预期,赋予黄金超越历史相关性的额外溢价支撑。

全球央行购金意愿创记录新高

央行购金数据同样显示,结构性需求依然稳固。

据世界黄金协会(WGC)最新数据,2026年一季度央行黄金购买量(以盎司计)环比增长17%,以美元计则因金价高企环比大增38%。在74家受访央行中,45%表示计划在未来12个月内增加黄金储备。

一季度主要买入方为波兰和乌兹别克斯坦央行,全球最大稳定币发行商Tether亦持续加仓,一季度购入12.6吨,总储备升至154吨,买入规模位居全球第四,超越多数主要央行。土耳其和俄罗斯则因稳定本币需求出现大规模净卖出。

巴克莱认为,随着地缘政治紧张趋稳,此前出售黄金储备的新兴市场央行有望重启增持。

在74家受访央行中,74%的受访者认为,未来五年内美元在全球储备中的占比将出现中等程度或显著下降;与此同时,受访者普遍预计欧元和人民币的储备份额将基本维持不变,而黄金持有量则将继续上升。

在持有黄金的核心动因方面,危机时期的表现、投资组合多元化以及通胀对冲位列前三,地缘政治风险对冲与储备多元化政策亦被频繁提及。

Shaokai Fan表示,政治风险“确实是央行当前关注的重点议题”。

责任编辑:宋雅芳