6月15日,上任仅三周的美联储新任主席凯文·沃什(Kevin Warsh),正迎来其职业生涯乃至现代央行史上最具戏剧性、也最高风险的权力首秀。北京时间6月18日凌晨,这位新任美联储掌门人将主持他上任以来的首场联邦公开市场委员会(FOMC)会议,并召开首次政策新闻发布会。本次会议预计将维持联邦基金利率目标区间在3.50%至3.75%不变,但在通胀重返4%、市场开始定价年底加息、特朗普持续施压降息、FOMC内部创下近34年来最严重分裂的多重夹击之下,“按兵不动”的决议本身恰恰不如沃什将释放何种信号重要。

市场参与者将逐字逐句审视FOMC声明措辞的变化,以及沃什在新闻发布会上的每句话——这些将成为判断这位前鹰派理事、如今主张“实用货币主义”的新任主席,将把美国货币政策引向何方的关键线索。

分裂的通胀信号:整体通胀创三年新高,核心涨幅意外温和

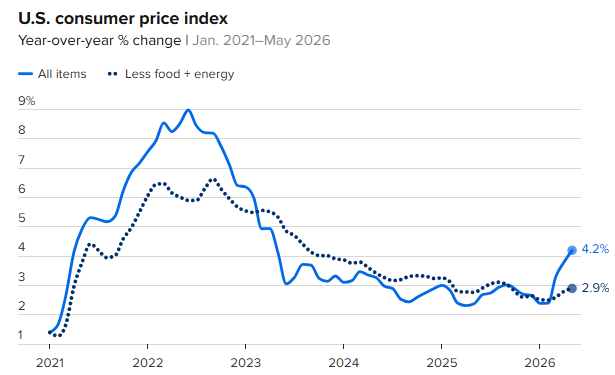

当地时间6月10日,美国劳工统计局公布的数据为这场大考精准“埋下伏笔”。2026年5月美国消费者价格指数(CPI)同比上涨4.2%,创下2023年4月以来的最高水平,连续第三个月走高,并首次突破4%关口。从具体数字看,5月CPI环比上涨0.5%,较4月的0.6%略有回落;剔除波动较大的食品和能源后,核心CPI同比上涨2.9%,环比上涨0.2%,低于市场预期的0.3%。

美国5月通胀呈现出“整体火热,核心偏软”的局面。5月能源对CPI同比涨幅的拉动较4月继续提升,达1.55个百分点,是整体通胀上行的绝对主力。燃油价格同比大涨,汽油价格同比涨幅一度超过40%,5月汽油价格环比大涨7%。能源价格暴涨的背后,是中东地缘冲突的持续发酵。5月国际布伦特原油价格在95至110美元/桶区间大幅波动,核心诱因是霍尔木兹海峡航运受阻。

剔除供给端冲击后的美国内生CPI上涨动力并未明显增强,能源价格尚未大规模向其他领域广泛传导,核心通胀相对温和为美联储提供了“观望”空间。此外,美联储更关注的PCE通胀指标4月同比上涨3.3%,环比仅增长0.2%,增速保持温和。通胀的主要推手是外部供给冲击而非国内需求过热,这意味着加息未必是对症之药,美联储因此有更大的政策灵活空间。

政治风暴眼:特朗普“完全独立”说与持续施压的拉锯

沃什就任美联储主席本身就是一个充满政治色彩的开局。5月22日,特朗普在白宫东厅主持了沃什的宣誓就职仪式——这是美联储主席时隔近40年首次在白宫就职,上一次还要追溯到1987年里根总统任命格林斯潘,当时美联储面临类似的通胀难题。

在就职仪式上,特朗普对沃什的表态堪称微妙:“我是认真的,我希望凯文能够完全独立。不要看我,不要看任何人,只管做你自己的事,把工作做好。”但同时,特朗普也强调“我们也希望能遏制通胀,但不希望阻碍经济的繁荣”,并明确表示希望利率下降。5月下旬,在沃什提名确认听证会上,沃什本人曾坚定表态“绝不会成为白宫的提线木偶”。然而,就在6月8日——距FOMC会议仅剩一周时,特朗普再次公开表示,如果美联储选择加息将是一个“错误的决定”。他称“我们实际上应该降低利率”“当一个国家经济表现良好时,不应该立刻通过加息来惩罚它”。

安达信研究所经济学家、美联储货币事务部前副主任詹姆斯·克劳斯对此评价道:“对于一位新任美联储主席来说,白宫的优先事项与实体经济走向之间的直接冲突,从来没有像今天这样棘手和赤裸。他必须迅速向市场证明,他理解即将公布的数据所传递的冰冷信号,而非政治信号。”

这一矛盾信号的交织——特朗普在同一个场景中既宣称尊重美联储独立性,又不断表达对降息的强烈期盼——使沃什面临的博弈比他的任何一位前任都更为复杂。

此外,特朗普此前对鲍威尔罢免理事的威胁、对理事丽莎·库克展开的刑事调查等措施,都进一步加剧了白宫与美联储之间的紧张态势,也令沃什宣誓就职时所承诺的“以改革为导向的美联储”不得不首先回答一个核心问题:在面对白宫的政治压力与不断飙升的通胀数据之间,这位新主席将如何抉择。

纽约银行首席投资官杰森·格拉内特对此总结道:“声明、点阵图、会议纪要和新闻发布会——新任主席的第一次会议将定调他的整个任期。华尔街想要看到的是多年来那个坚定反对通胀的凯文·沃什,如果他本周表现出对白宫的丝毫妥协,美联储数十年来积累的信用资产将在几分钟内灰飞烟灭。”

此外,美联储内部的撕裂也在肉眼可见地加剧。4月份的会议纪要显示,大批政策制定者已警告,如果通胀持续高企,他们希望彻底放弃此前倾向于降息的立场,甚至准备在年底前重启加息。在最近一次投票中,更有三位联储官员直接因政策措辞不够鹰派而投下了反对票。

债市全面倒戈:收益率倒挂倒逼美联储“加息”

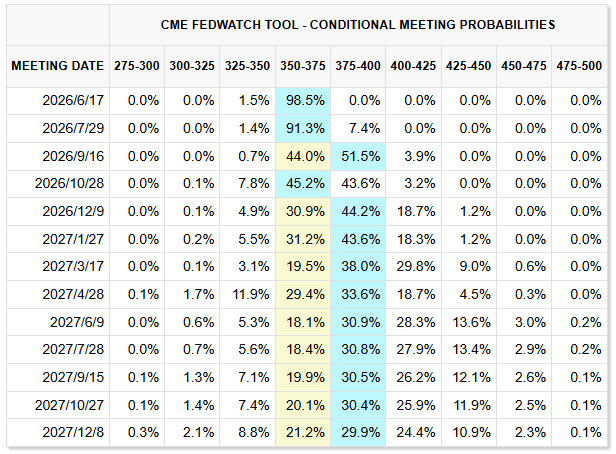

沃什上任前的降息预期在过去一个月被彻底击碎。最新调查显示,美联储降息时间节点已大幅推迟至2027年年中,多数受访者预计首次降息可能出现在2027年6月,随后在同年12月再次下调,使基准利率区间降至3%至3.25%。更令人关注的是市场对加息路径的重新定价。芝商所“美联储观察”工具显示,美联储到7月累计加息25个基点的概率已达7.4%。高盛此前发布的数据预测也显示,美联储在2026年加息的概率已从美以伊战事爆发前的约12%飙升至45%。

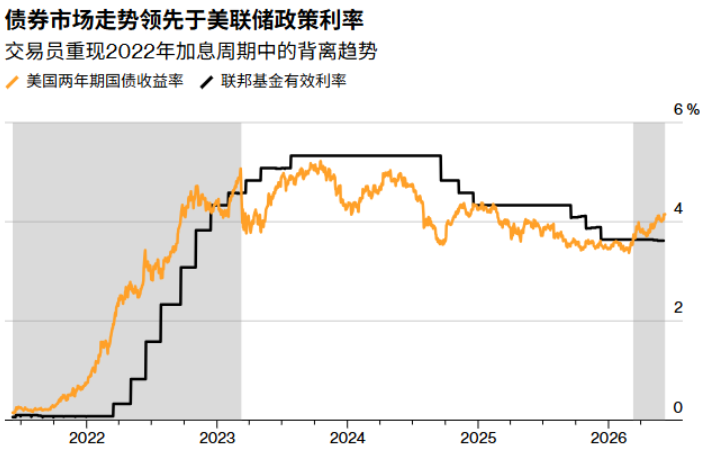

债券市场正在发出更清晰的信号:两年期美国国债收益率已飙升至4%以上,显著高于美联储的政策利率;30年期国债收益率上月一度触及5.19%,距离2007年高位仅一步之遥。华尔街主流观点认为,这两项指标共同向市场传递着同一个信号——利率需要继续走高。

即便如此,沃什是否选择加息仍面临诸多制约因素。支持不加息的十条逻辑中包括:核心通胀环比温和、5月非农超预期多源于短期脉冲而非经济全面过热、油价上涨属于供给侧冲击加息反而可能诱发滞胀风险、美伊已就谅解备忘录达成一致国际油价已应声下落等。欧洲央行上周已经加息,日本央行预计也将加息,全球央行的不同走向正在加大货币政策的分化程度,也使得美联储的政策决策面临更加复杂的外部环境。

短期收益率与政策利率背离,沃什面对中性利率指引之难

2年期美债收益率自今年3月起便持续高于美联储政策利率的上限,目前溢价幅度约40至50个基点。这是市场在用实际行动表态:政策不再具有限制性,甚至可能过于宽松。

美国短期国债收益率与政策利率的背离,再度提醒市场,美联储政策往往滞后于市场走势。2021年底至2022年初的加息周期曾显示出类似先行市场的特征。当前,投资者和分析师开始重新关注美联储的长期“中性利率”衡量标准——即既不刺激也不抑制经济增长的理论借贷成本水平。

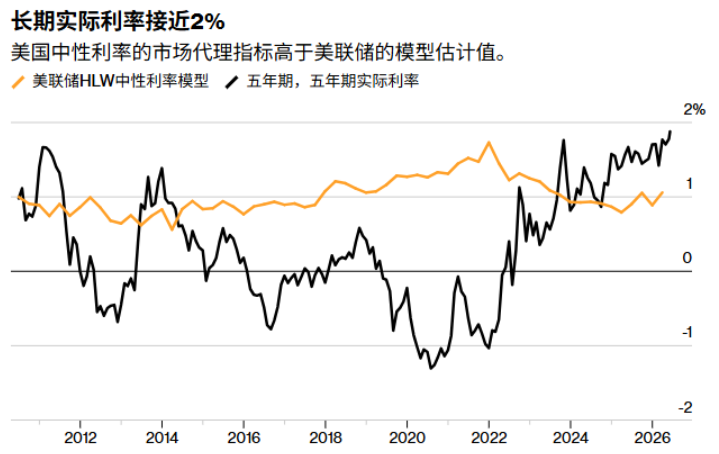

FOMC在3月预测长期中性利率约为3.1%。分析指出,持续的AI资本支出热潮通过提高资本需求,将中性利率推向了更高的方向。市场交易价格目前隐含的经通胀调整后中性利率约为1.8%,远高于美联储经通胀调整后1.1%的估计中值。

这是一个沃什在首场新闻发布会上必须谨慎处理的“地雷”。如果他认为中性利率高于委员会估计,那么维持当前利率不变就意味着政策实际上已不再是限制性的,加息可能势在必行。如果他倾向于维持委员会当前较低的估计,则必须面对债券市场持续走高和通胀预期攀升的风险。

巴克莱银行利率策略团队负责人Anshul Pradhan指出,就劳动力市场需求加速与货币政策紧缩性问题的争论,可能推动中性利率假设上调,从而影响整个收益率曲线,而不仅仅是短端利率。WisdomTree投资策略主管Kevin Flanagan认为,中性利率的合理水平对沃什制定政策至关重要,其前任鲍威尔曾对3.5%的中性利率是否合理犹豫不决。