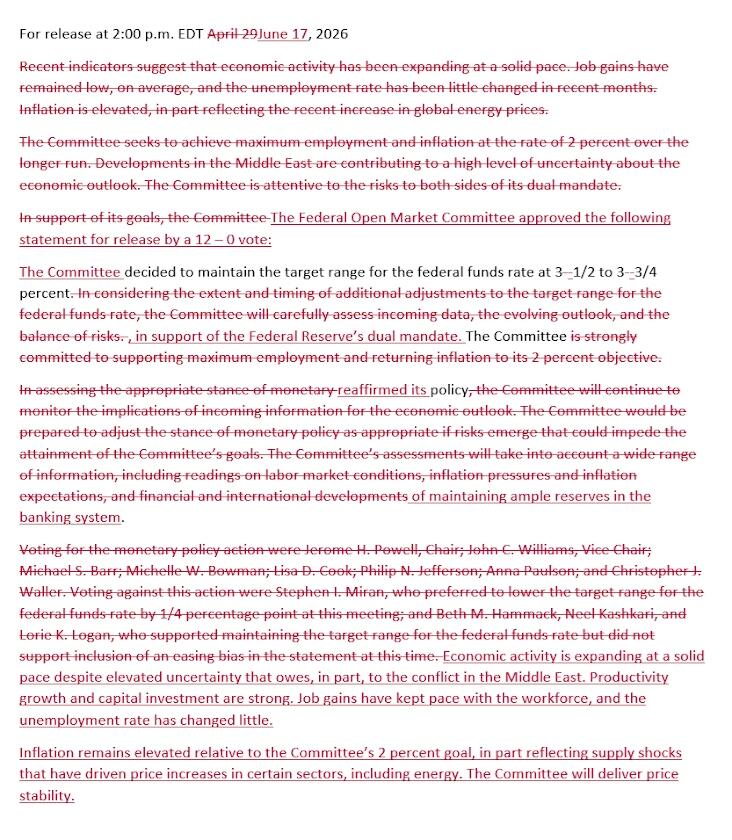

利率决议九个月来首次获FOMC票委全票支持。点阵图中九人预计今年加息、其中六人预计至少加两次,19人中一人未提供利率预测、可能是沃什,引发点阵图将被废除猜测。决议声明删除利率指引,称致力于实现价格稳定。联储下调今年GDP增长和失业率预期,今年PCE与核心PCE通胀预期分别上调至3.6%和3.3%。购债实施声明中,新增“适当时”增购短债。“新美联储通讯社”:点阵图“非常鹰派”,联储暗示今年加息可能性已超降息,更多官员预计下一步是加息。

要点:

美联储如市场所料连续四次会议保持利率不变,决议九个月来首次获FOMC票委全票支持。

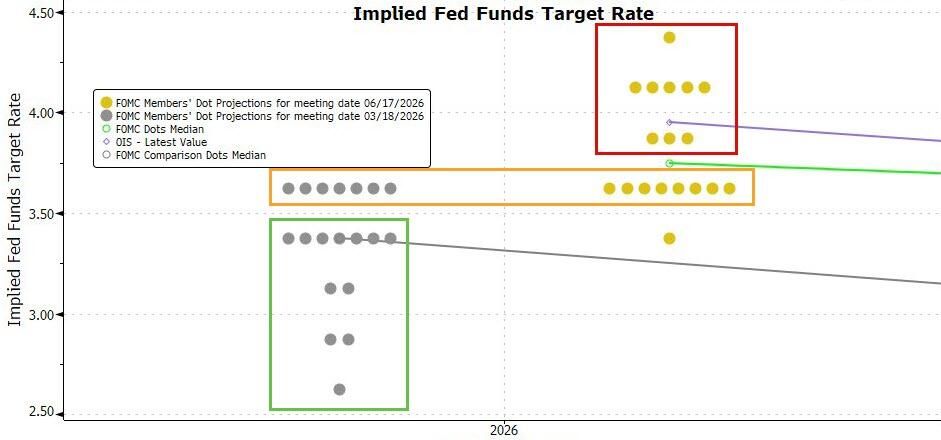

上次点阵图无人预计今年加息,本次九人预计、其中六人预计至少加两次,仅一人预计今年降息,19人中仅一人未提供利率预测、可能是沃什,引发点阵图将被废除猜测。

决议声明大改、字数删减三分之二,删除利率指引,不再重申密切关注就业和通胀两方面风险,称致力于实现价格稳定。

声明重申,中东冲突导致经济高度不确定性,通胀仍处高位、部分源于能源价格上涨,经济稳步扩张、失业率基本保持不变。

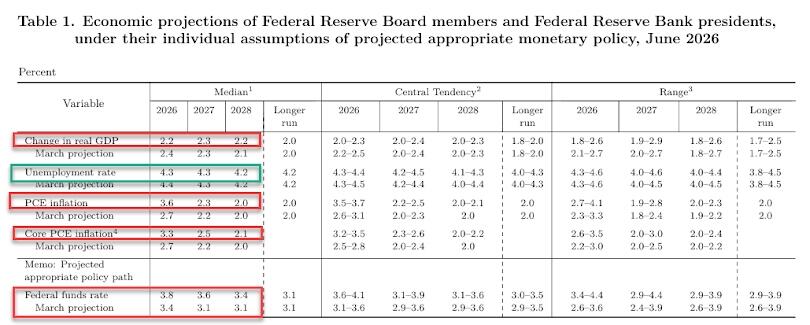

联储下调今年GDP增长预期和失业率预期,上调今明年PCE通胀和今明后年核心PCE通胀预期,今年PCE与核心PCE通胀分别料升至3.6%和3.3%。

购债实施声明中,新增“适当时”增购短债。

“新美联储通讯社”:点阵图“非常鹰派”,联储暗示今年加息可能性已超过降息,更多官员预计下一步是加息。

美联储本周的货币政策会议再次如市场所料按兵不动,会后决议声明强调了降低高通胀的价格稳定承诺,点阵图反映了联储决策者的强烈鹰派倾向。

美东时间6月17日周三,美联储在货币政策委员会FOMC会后公布,将联邦基金利率的目标区间继续保持在3.50%至3.75%不变。至此,在截至去年末连续三次会议降息后,FOMC进入2026年以来的四次货币政策会议均按兵不动。

此次美联储决策完全在市场意料之中。到本周二收盘,芝商所(CME)工具显示,期货市场预计本周不降息的概率达99.4%,7月末下次会议继续保持利率不变的概率为91%,到12月,利率不变的概率仅有40.3%,至少一次加息的概率约有六成。

本次是沃什担任美联储主席的首次FOMC会议。从利率决议看,他新官上任的第一把火就是大幅删减决议、包括利率指引。新声明显示,在就业和通胀两方面的使命中,联储只强调了通胀方面,对通胀和其他经济领域的评价和此前一致,继续重申通胀仍高、并指出中东战事给经济带来很高的不确定性。

相比声明,会后公布的点阵图则体现了更明显的鹰派倾向:半数提供利率预测的美联储决策者都预计,今年内将有至少一次加息。彭博利率策略师Ira Jersey评论称,鉴于一半联储官员都预计会加息,目前市场聚焦点阵图,美债收益率曲线熊平的走势显得合乎情理。

有“新美联储通讯社”之称的资深联储报道记者Nick Timiraos评论称,这是一份“非常鹰派”的点阵图。他撰文在标题中就指出,美联储维持利率不变,但更多官员预计下一步将是加息。

Timiraos的文章称,美联储周三释放信号,表明今年加息的可能性已超过降息,其下一步行动可能是加息而非降息,这一显著转变发生在沃什出任联储主席后的首次会议上,也凸显了通胀前景发生的剧烈变化。

点阵图中九人预计今年加息 仅一人预计今年降息 沃什或未提供利率预测

本周三会后公布的美联储官员利率预测中位值显示,联储官员本次上调了今明后三年的利率预期:

2026年底的联邦基金利率为3.8%,高于3月的预期3.4%,2027年底联邦基金利率为3.6%,2028年底联邦基金利率为3.4%,3月预期均为3.1%,更长期的联邦基金利率为3.1%,持平3月预期。

不同于3月的上次发布点阵图,本次点阵图显然不再暗示任何宽松倾向。在提供利率预测的18名联储官员中,共有九人预计,到今年底,联储将至少有一次25个基点的加息。换言之,占预测人数一半的联储官员预计,今年将至少加息一次。而上次的利率预测中值显示,联储总体预计今年会有一次降息。

点阵图显示,预测今年加息的官员中,预计一次加息的有三人,预计两次加息的有五人,预计三次加息的有一人,上次则无人预计今年加息。以此计算,九人中共六人预计至少两次加息,人数占提供利率预测总人数的三分之一。

预计今年全年保持利率不变的官员人数从上次的八人减至七人。

同时,点阵图中,支持今年降息的阵营大缩水,只有一人预计今年内还会降息。预计今年一次降息的官员从上次的七人减至一人,上次预计今年两次和三次降息的官员各有两人,本次无人这样预测,上次有一人还预计今年降息四次,此人可能是前理事米兰,本次也无人这样预测。

值得一提的是,此次FOMC会议上本该有19人提供利率预测,但点阵图显示只有18人提供,媒体和Timiraos都猜测,唯一一位未提供预测的人可能是沃什。从沃什反对提供利率指引的态度看,这又让外界猜测,本次可能是美联储最后一次提供点阵图。

利率决议九个月来首次获FOMC票委全票支持 删除利率指引

这是沃什担任美联储主席的首次FOMC会议。相比此前会议,本次会后公布的决议声明从头到尾完全改写。

在篇幅上,相比4月末的上次决议声明,本次声明的全文字数缩减将近三分之二。同时,本次改变了声明的叙事结构,删除了此前重申的所谓利率指引,不再称FOMC将根据未来数据对经济前景的影响评估货币政策的立场,删除了下面这句话:

“如果出现可能阻碍(FOMC)委员会实现其目标的风险,委员会将准备在适当的情况下调整货币政策立场。”

声明第一段不再介绍近期就业、通胀等经济形势,而是开门见山,宣布FOMC委员会委员12人一致投票支持利率维持不变的决定。这是将近九个月来美联储的利率决议首次得到FOMC票委全体一致支持,部分源于最鸽派的联储理事米兰(Stephen Miran)今年5月卸任。

去年9月,美国总统特朗普“钦点”的白宫经济顾问米兰开始兼任美联储理事,他任内一直对公布的利率决议投反对票。去年9月、10月和12月的三次会议上,米兰一直希望降息50个基点,截至4月末的今年前三次会议则一直主张降息25个基点。

不再重申密切关注就业和通胀两方面风险 称致力于实现价格稳定

本次声明第二段写道,为支持美联储的充分就业和价格稳定双重使命,FOMC委员会决定将政策利率维持不变。

在双重使命方面,本次声明不再继续重申,FOMC致力于在长期内实现充分就业和2%的通胀率目标,也不再重申,FOMC密切关注在就业和通胀两方面面临的风险,而是在介绍经济形势之后,即全文的末尾,加了一句表述“(FOMC)委员会将致力于实现价格稳定”,以此强调了通胀方面的使命。

虽然篇幅大缩水,但相比上次决议声明,本次声明在经济方面的评价大同小异,基本未变,保留了中东战事的影响、重申通胀仍处高位、失业率变化不大。

在评价经济活动及前景以及劳动力市场时,上次称,“中东局势演变加剧了经济前景的高度不确定性”,近期指标表明经济活动“一直在稳步扩张”,“平均而言,就业增长水平依然较低”,“失业率近几个月来基本保持不变”。本次称:

“尽管存在因中东冲突等因素导致的高度不确定性,经济活动仍以稳健步伐扩张。生产率增长和资本投资表现强劲。就业增长与劳动力规模保持同步,失业率基本保持不变。”

在通胀的评价方面,上次称:“通胀水平处于高位,部分源于近期全球能源价格上涨。” 本次声明写道:

“相对于(FOMC)委员会2%的目标,通胀率仍处高位,这在一定程度上反映了导致能源等特定领域价格上涨的供应冲击。”

以下红字可见本次决议声明相比上次的删减和新增内容。

下调今年GDP增长预期 上调今明年PCE通胀和今明后年核心PCE通胀预期

会后公布的经济展望显示,美联储官员预计今年经济增长进一步放缓,失业形势将略为好转,但通胀明显攀升。

联储官员本次下调了今年和后年的GDP增长预期,下调今年的失业率预期,相比上次3月所发布的通胀展望,本次继续上调今明两年的PCE通胀和以及核心PCE通胀预期,不同的是,这次还上调了后年的核心PCE通胀预期。今年的PCE通胀预期相对而言上调幅度最大,升90个基点至3.6%,今年核心PCE通胀预期为3.3%。

具体预测如下:

2026年GDP增速预计为2.2%,3月预计为2.4%,2027年预期增速2.3%,持平3月预期,2028年预计增速2.2%,3月预期2.1%,更长期预期增速为2.0%,持平3月预期。

2026年的失业率预期为4.3%,3月预期为4.4%,2027年的预期为4.3%,持平3月预期,2028年和更长期的失业率预期均为4.2%,持平3月预期

2026年PCE通胀率预期为3.6%,3月预期为2.7%,2027年增速预期为2.3%,3月预期为2.2%,2028年和更长期的预期均为2.0%,持平3月预期。

2026年核心PCE预期为3.3%,3月预期2.7%,2027年预期为2.5%,3月预期为2.2%,2028年预计为2.1%,3月预期为2.0%。

调整措辞 新增“适当时”增购短债

在利率决议声明中,除了表示利率维持不变,FOMC还称,“委员会重申了其维持银行体系充裕准备金的政策”。

去年12月,FOMC宣布启动所谓的准备金管理购买(RMP)。当时的声明称,FOMC认为“准备金余额已降至充足水平,并将根据需要开始购买短期国债,以此持续维持充足的准备金供应。” 纽约联储当时计划从12月11日开始,未来30天买入400亿美元短期国债,截至5月13日的一个月内,购债规模已降至250亿美元。

虽然本次未公布改变影响资产负债表的购买国债相关行动,但美联储调整了政策实施说明的措辞,反映出,FOMC指示纽约联储的公开市场交易台“在适当时”增加购买短期美国国债。

本次声明写道,FOMC指示:

“在适当时,通过购买短期国债以及(如有需要)剩余期限在3年或以下的其它国债,来增加系统公开市场账户(SOMA)的证券持有量,以此维持充裕的准备金水平。”

相比4月末公布的政策实施说明,本次新增了“适当时”一词。4月末公布的表述为:“通过购买短期国债以及(如有需要)剩余期限在3年或以下的其它国债,来增加SOMA的证券持有量,以此维持充裕的准备金水平。”