来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,戴琨

事件:北京时间6月18日凌晨2点,美联储公布6月议息会议决议。决议将基准利率维持在3.50%-3.75%不变,符合市场预期。

核心结论:本次会议继续按兵不动、符合市场预期,重点关注沃什首秀带来的4大“不一样”:1)会议声明的篇幅大幅压缩,并重排结构;2)沃什未提交个人点阵图和经济预测,但仍有半数官员认为年内应加息,会议后最新预期显示美联储年内加息概率已接近100%;3)大幅上修年内通胀预期、下修失业率,对经济和就业的描述更强调韧性;4)发布会上沃什的表态偏“模糊”、不预设方向,同时宣布成立5个工作组重塑美联储框架(覆盖沟通机制、资产负债表、数据使用与依赖、生产率与就业、通胀框架5大主题)。总体看,沃什治下的美联储将系统性弱化前瞻指引、弱化市场沟通,逐步从“路径引导者”转向“数据裁判员”;对市场而言,意味着需要重新适应一个“指引变少、模糊变多”的新美联储,也预示“不那么透明”的美联储会增加资产定价的扰动。

1、会议过后,美股、美债、黄金下跌,美元指数上行。截至6.17收盘,标普500、纳斯达克、道琼斯指数分别跌1.21%、1.34%、0.98%,10Y美债收益率上行4.74bp至4.48%,美元指数涨0.87%,现货黄金跌1.67%。

2、美联储加息预期再度明显升温。截至6.17收盘,利率期货隐含的2026全年加息次数由0.8次升至1.5次,到2027年3月加息次数由1.2次升至1.9次,首次加息时点移至2026年10月。

3、继续提示:短期看,全球流动性将面临实质性加息的“强约束”(欧日央行已重启加息、美联储加息预期继续升温),预示科技股等偏成长风格的资产很可能面临“真调整”;中期看,鉴于本轮AI驱动的科技行情具备较强的产业趋势和业绩支撑,叠加美联储加息事实上阻碍不少、美伊协议已电子签署,我们倾向于认为,科技股调整过后、应是再次布局的机会。

正文如下:

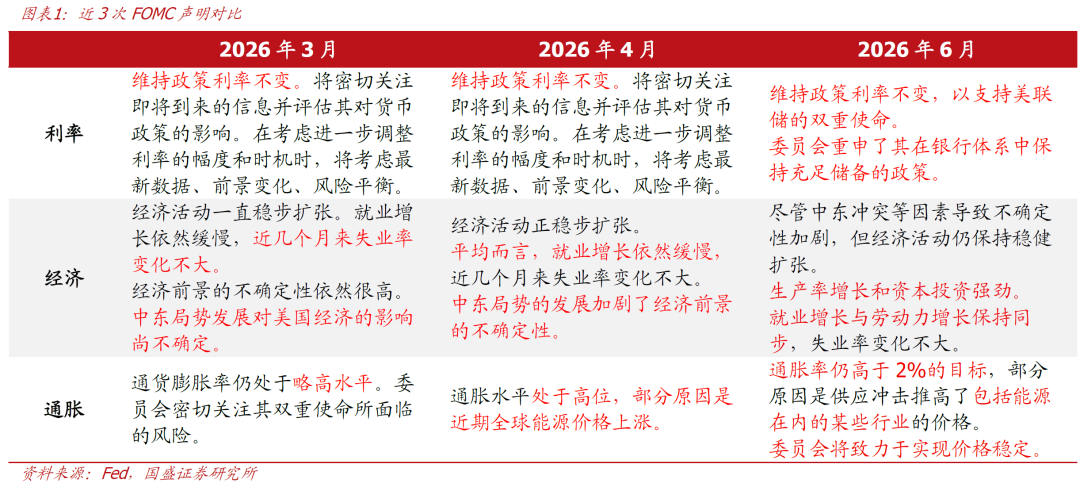

1、声明大改、点阵图转鹰,美联储“沃什时代”正式拉开帷幕。

>声明:美联储将基准利率维持在3.50%-3.75%不变,符合市场预期。会议声明有5大变化:1)篇幅大幅缩短,6月声明仅132个单词,相比4月的345词缩水超6成;2)结构也发生调整,政策决议前置,后附对经济的简要概述;3)删除了前瞻指引与降息倾向;4)经济相关表述更强劲,强调了“生产率增长和资本投资强劲”以及“就业增长与劳动力增长保持同步”;5)本次决议获全票通过,且仅公布票比,不再公布具体投票信息。

>点阵图:相比2026年3月,6月点阵图明显偏鹰。点阵图中值指向2026年不降息,在18名提交预测的官员中,9人预计2026年加息(1人预期加息3次、5人预期加息2次、3人预期加息1次)。其余9人中,8人预期利率维持不变,仅1人预期2026年降息1次。2027、2028年的利率预期中值也被上调,长期预期维持不变。此外,本次点阵图相比此前要少一“点”,主席沃什未提交预测。

>经济预测:相比2026年3月,6月SEP大幅上修通胀预期、小幅下修GDP增长预期、小幅下修失业率。具体而言,2026年PCE通胀中值由2.7%上修至3.6%;核心PCE通胀中值由2.7%上修至3.3%;2026年实际GDP增速中值由2.4%下修至2.2%,2027年维持2.3%不变、2028年则由2.1%小幅上修至2.2%;2026年失业率中值由4.4%小幅下修至4.3%,2027年、2028年仍然维持4.3%和4.2%不变。

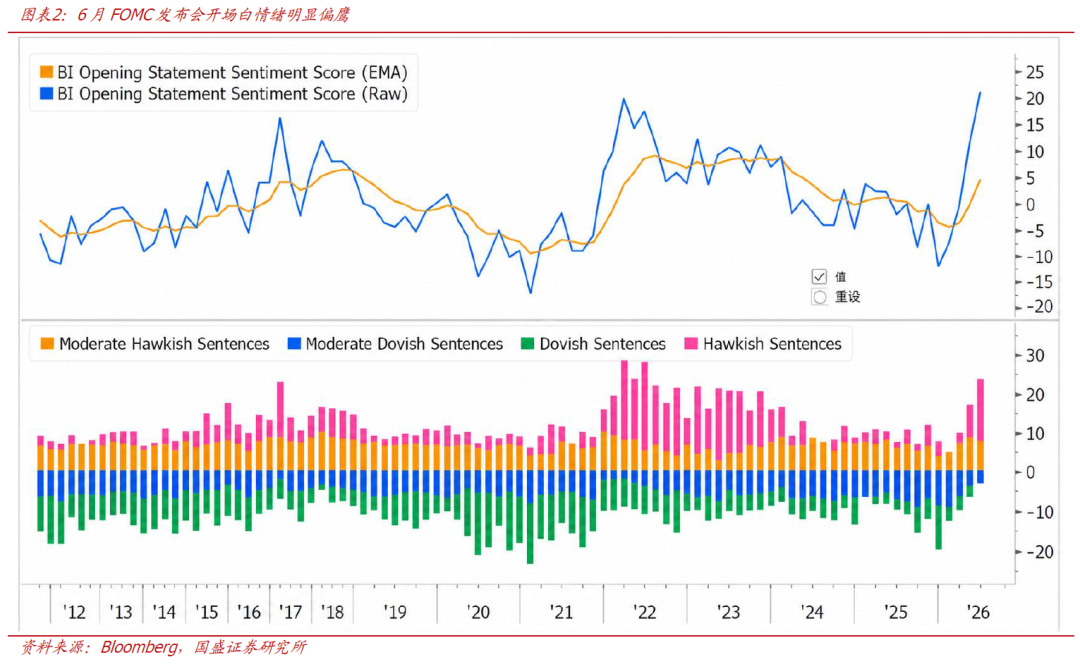

>发布会:沃什指出本月政策声明更简单、已经放弃前瞻性指引,强调只陈述事实。同时,沃什也坦言本人未提交点阵图,认为个人利率预测对政策执行帮助有限,并将在年底前全面审查新闻发布会、点阵图和会议安排等沟通机制。关于利率调整,沃什指出美联储目前无人希望短期内加息,承认关于降息的讨论是“有限的”,有人提出过一项“建议”。改革层面,沃什宣布设立五个货币政策相关工作组,覆盖沟通机制、资产负债表、数据使用与依赖、生产率与就业、通胀框架五大主题。政策立场上,沃什突出价格稳定优先,强调2%通胀目标在实现前没有重新审视的必要,过去五年未能达标需要纠正;同时认为就业市场仍然稳定,当前并不需要在充分就业和价格稳定之间二选一。数据层面,他对传统官方数据的滞后和修正问题保持警惕,强调金融市场价格、民间实时数据和新的分析方法对央行决策的重要性,希望市场依据真实的经济状况进行定价,而非追随美联储解读。值得一提的是,素有“美联储传声筒”之称的Nick Timiraos在沃什发布会开始后的半小时内未获提问机会,直到发布会的最后时刻才得以发问。这一细节虽不宜过度解读,但也与沃什削弱传统前瞻指引、重塑美联储沟通机制的整体取向产生了微妙的呼应。

2、会议过后,美股、美债、黄金均跌,美元走强,加息预期明显升温。

>资产价格表现:会议过后,美股、美债、黄金下跌,美元指数上行。截至06/17收盘,标普500、纳斯达克、道琼斯指数分别跌1.21%、1.34%、0.98%;10Y美债收益率上行4.74bp至4.48%,美元指数上涨0.87%至100.38,现货黄金下跌1.67%至4258.77美元/盎司。

>降息预期变化:会议过后,市场对美联储加息的预期明显升温,利率期货隐含的2026全年加息次数由0.8次升至1.5次,到2027年3月加息次数由1.2次升至1.9次,首次加息时点移至2026年10月。

3、重点关注沃什首秀带来的4大“不一样”,市场需要重新适应一个“指引变少、模糊变多”的新美联储。

>本次会议的4大“不一样”:一是会议声明的篇幅大幅压缩,并重排结构;二是沃什未提交个人点阵图和经济预测,但仍有半数官员认为年内应加息,会议后最新预期显示美联储年内加息概率已接近100%;三是大幅上修年内通胀预期、下修失业率,对经济和就业的描述更强调韧性;四是发布会上沃什的表态偏“模糊”、不预设方向,同时宣布成立5个工作组重塑美联储框架(覆盖沟通机制、资产负债表、数据使用与依赖、生产率与就业、通胀框架5大主题)。总体看,沃什治下的美联储将系统性弱化前瞻指引、弱化市场沟通,逐步从“路径引导者”转向“数据裁判员”。

>沃什首秀的市场含义:美联储正逐步从“路径引导者”转向“数据裁判员”,市场需要重新适应一个“指引变少、模糊变多”的新美联储。美联储不会再像过去那样帮助市场锚定路径,伴随点阵图和经济预测(SEP)可能的逐步取消,市场今后将会更依赖CPI、非农等数据、以及众多更有效的高频数据,每一份数据的发布都可能引发更大幅度的利率和风险资产波动。继续提示:短期看,全球流动性将面临实质性加息的“强约束”(欧日央行已重启加息、美联储加息预期继续升温),预示科技股等偏成长风格的资产很可能面临“真调整”;中期看,鉴于本轮AI驱动的科技行情具备较强的产业趋势和业绩支撑,叠加美联储加息事实上阻碍不少、美伊协议已电子签署,我们倾向于认为,科技股调整过后、应是再次布局的机会。

风险提示:美国经济与通胀、美联储货币政策、地缘冲突持续超预期。

本文节选自国盛证券研究所已于2026年6月18日发布的报告《“指引”少了,“模糊”多了—沃什首秀4大不一样》,具体内容请详见相关报告。

熊园 S0680518050004 xiongyuan@gszq.com

戴琨 S0680525120004 daikun@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

责任编辑:郭栩彤