摘要

■ 核心观点

基本内容:

6月FOMC会议的沃什首秀所承载的政治意义远胜过经济影响,沃什既要安抚特朗普的政治目的与降息诉求,又要有逻辑地展现出“小格林斯潘”姿态,还要直面当前市场的加息预期和金融条件宽松的局面。

一方面,沃什在传统货币政策元素中的表态已经被市场铺垫很久,比如:删除进一步宽松的声明(强调政策双向空间),收紧点阵图利率预期(至年内“不降息”)以及在中东冲击的背景下,调低经济增速预期(2.4%→2%左右)并上调年内核心PCE预期(2.7%→3%左右)。

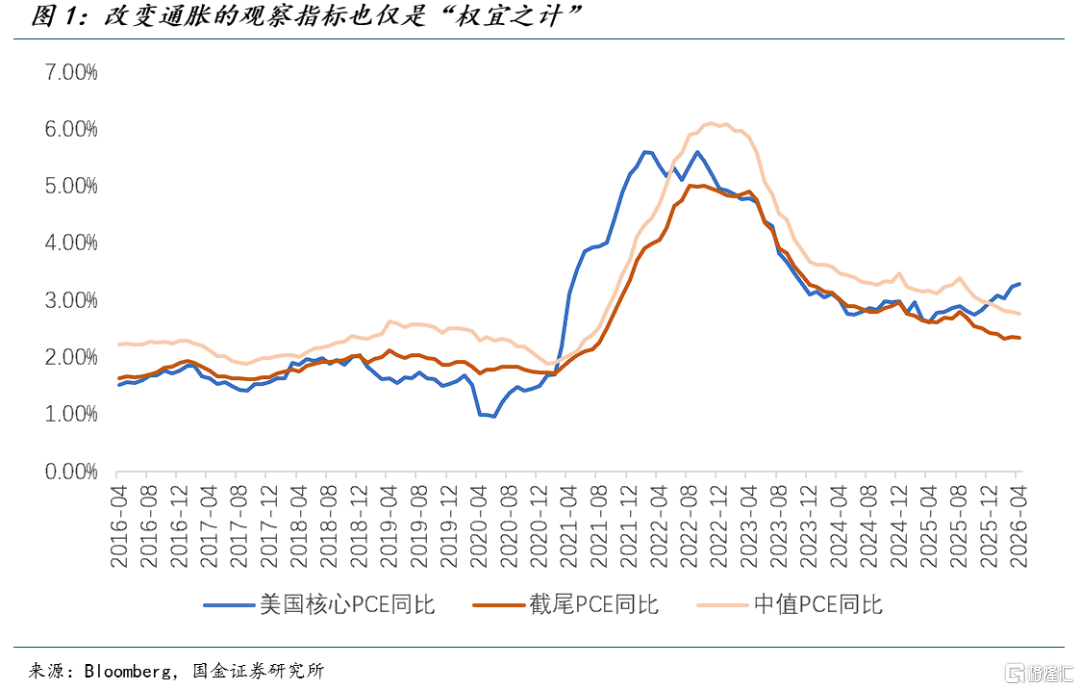

我们认为年内降息的可能性依然存在,至少加息预期回收正在逐步实现,且可期待更多。从最新的经济数据(非农、CPI)来看,推动联储短期内降息的因素是不充分的。哪怕沃什再次端出AI生产力理论,以及淡化单一核心 PCE、转向截尾均值PCE等更温和通胀的观察指标,也需要非农走弱、失业率提升、消费放缓、景气度下行等经济数据的支撑。

迄今为止依然韧性的美国经济数据实际上给了联储更多观察的时间窗口,随着协定即将签署,美伊战争所带来的第一轮通胀已经见顶;更多的降息预期释放仍依赖于潜在的需求冲击是否兑现;这些是决定联储利率路径的经济因素。在此之前,押注任何极端的货币政策变化都过于激进。

风险提示

1)特朗普军事政策不确定性较大,美军地面入侵导致局势失控。2)能源短缺对需求的冲击幅度显著高于分析,拖累全球经济进入衰退模式。3)全球央行快速转向,带来全球二轮通胀风险。

正文

6月FOMC会议的沃什首秀所承载的政治意义远胜过经济影响,沃什既要安抚特朗普的政治目的与降息诉求,又要有逻辑地展现出“小格林斯潘”姿态,还要直面当前市场的加息预期和金融条件宽松的局面。

一方面,沃什在传统货币政策元素中的表态已经被市场铺垫很久,比如:删除进一步宽松的声明(强调政策双向空间),收紧点阵图利率预期(至年内“不降息”)以及在中东冲击的背景下,调低经济增速预期(2.4%→2%左右)并上调年内核心PCE预期(2.7%→3%左右)。

我们认为年内降息的可能性依然存在,至少加息预期回收正在逐步实现,且可期待更多。从最新的经济数据(非农、CPI)来看,推动联储短期内降息的因素是不充分的。哪怕沃什再次端出AI生产力理论,以及淡化单一核心 PCE、转向截尾均值PCE等更温和通胀的观察指标,也需要非农走弱、失业率提升、消费放缓、景气度下行等经济数据的支撑。

迄今为止依然韧性的美国经济数据实际上给了联储更多观察的时间窗口,随着和平协定即将签署,美伊战争所带来的第一轮通胀已经见顶;更多的降息预期释放仍依赖于潜在的需求冲击是否兑现;这些是决定联储利率路径的经济因素。在此之前,押注任何极端的货币政策变化都过于激进。

另一方面,沃什需要时间建立“专属人设”,包括被反复提及的“不提交点阵图预测”,他此前已多次表达了点阵图预测“没有太多意义”。但联储的改革也并非一蹴而就,在产业趋势逐渐主导经济叙事的背景下,货币政策必然要更加顺应时代特征。沃什如何看待当前复杂的宏观环境,包括K型分化的延续和AI宏观系统重要性的抬升,可能会更具备指向性意义。

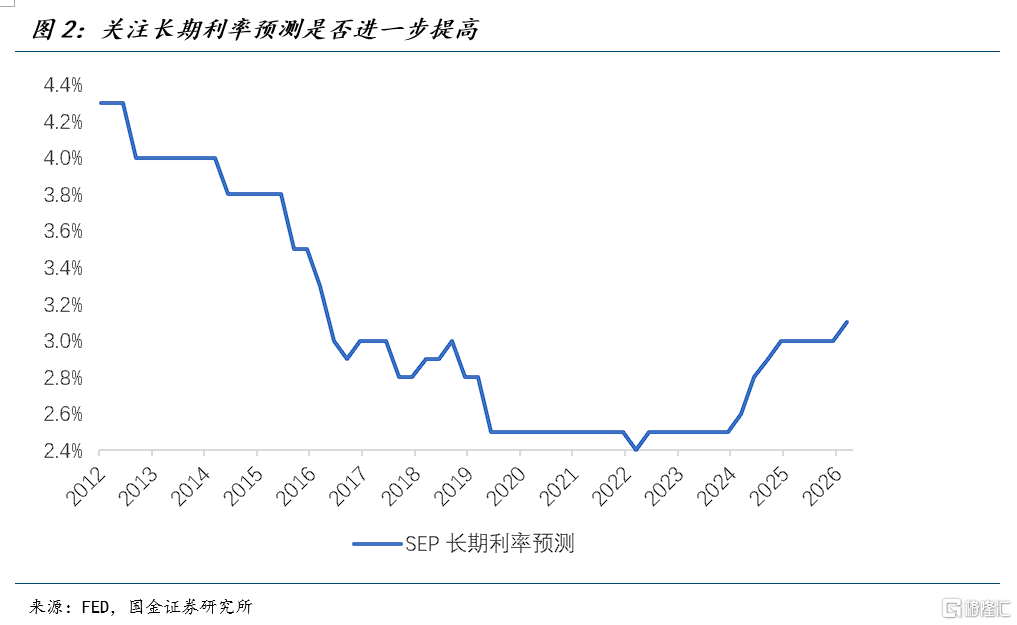

尤其是沃什在以下三个方面的阐述:长期利率是否被进一步调高(如何与沃什的AI生产力理论“有机融合”)、是否认为当前金融条件偏松(科技企业融资需求)、是否给出更明确的缩表路径——对于理解后续的货币政策更加重要。

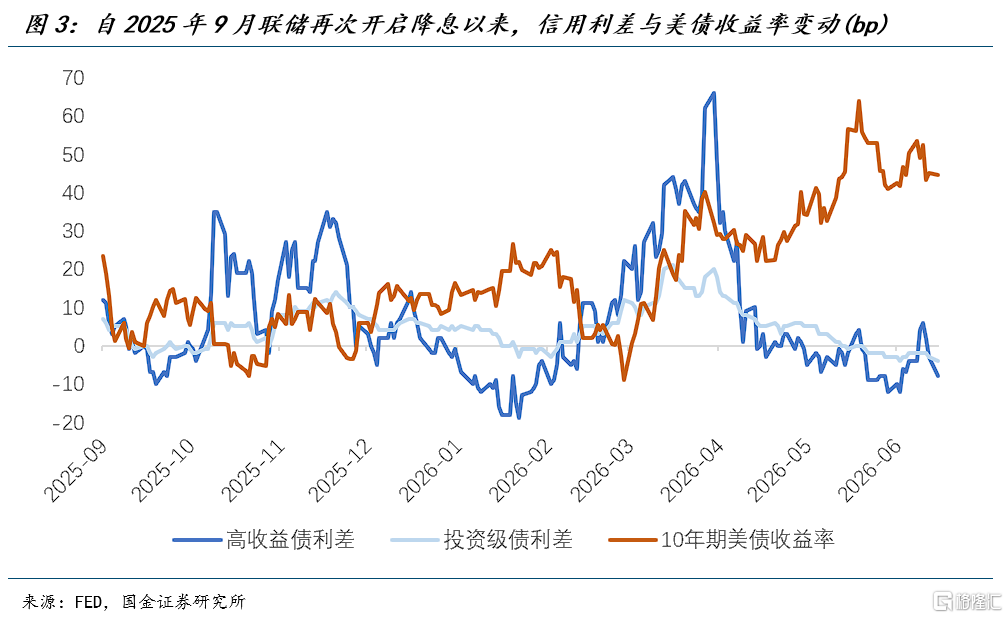

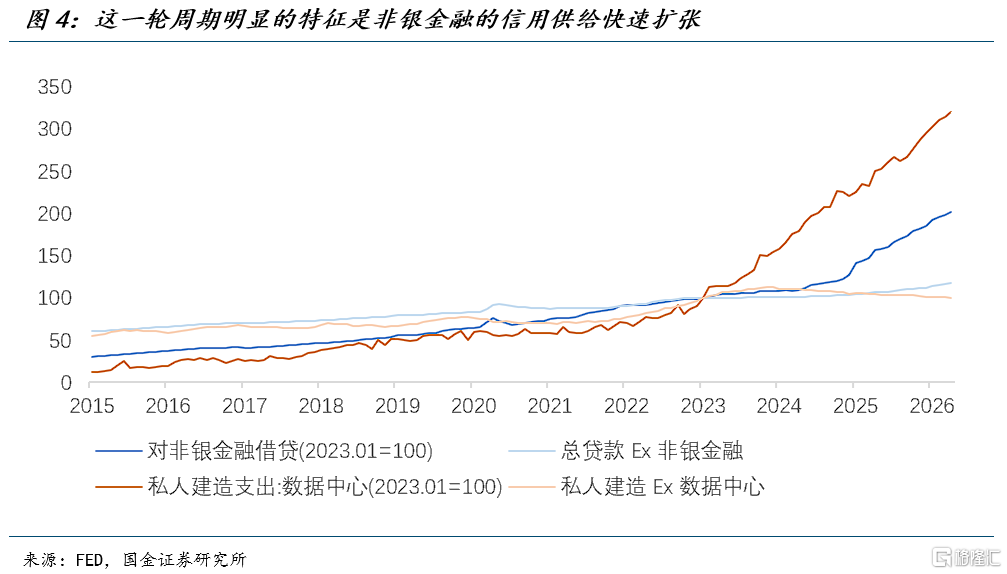

这三者实质上都与AI紧密相关,尤其是金融条件和缩表远景:国债利率上行,但信用利差仍在收窄,科技企业融资条件依然宽松;同时,AI投资更倾向于通过非银机构(NBFI)融资的特殊性,也成为对缩表(银行准备金)的结构性约束。

尽管联邦基金利率市场仍在押注联储加息,但是信用市场却在替联储降息,背后的支撑是银行-非银共同创造信用条件,且非银负责把流动性市场化和杠杆化。沃什能否显著地提及信用宽松,关乎市场对于高利率环境对科技企业CAPEX可持续性的担忧。

尤其是沃什自诩“小格林斯潘”的情况下,市场当下联想的并不是1997年3月那次“伟大”的会议(选择加息25bp,但因判断生产力提升,随后长时间保持利率不变);而是1999年6月那次“完美风暴”的开启(开启加息175bp,流动性收紧,信用收缩)。

因此,沃什如何自证其对市场友好、为政策保留双向空间,将成为关键。如果他只谈通胀、就业和数据依赖,鹰派信号容易被市场吸收。如果他主动使用“financial conditions remain accommodative”或类似表述,就等于把信用市场拉回政策反应函数。

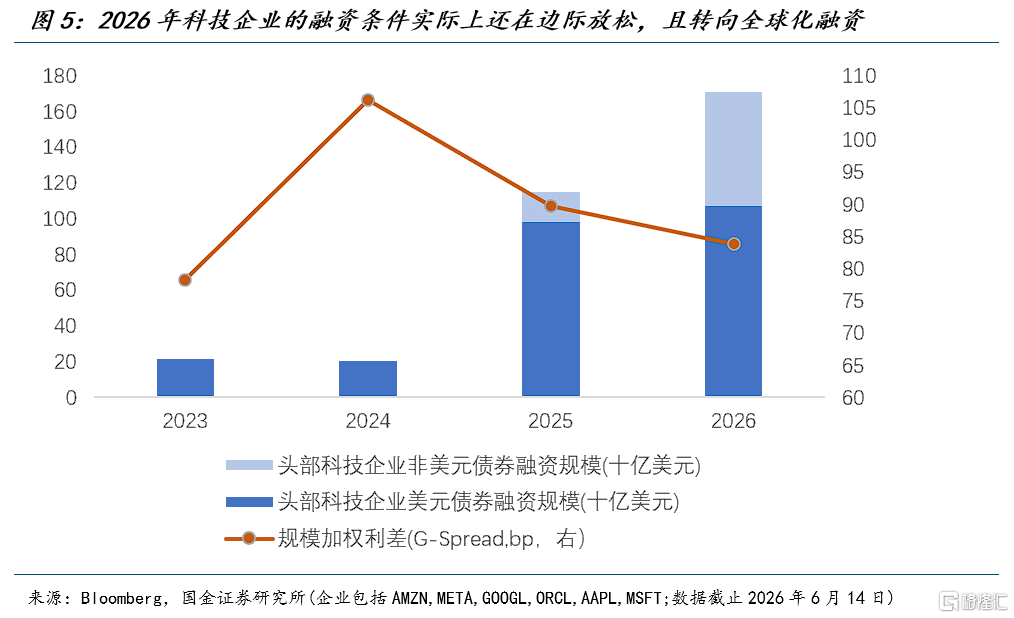

尤其是迄今为止的债券利率市场对于头部科技企业十分友好,规模加权利差还在边际收窄,仅在85bp左右,而本周英伟达新发的250亿美元债券利差更是低至65bp附近。除此之外,沃什的反馈对于非美市场亦非常重要:今年以来头部科技企业开始频繁使用非美元市场,这会成为权益市场外新的AI主题全球映射渠道。

对于市场反馈的预期,信用市场需要得到特别重视。例如,科技债利差以及更脆弱的高收益债利差在会后是否产生明显变化,新发科技债是否面临concession,数据中心融资相关的私募信贷是否根据沃什的姿态出现风险重定价,以及低评级的基础设施相关发行人是否开始承压。

对于金融市场而言,当下的高利率本身并不是完整紧缩;只有当无风险利率上行与信用利差走阔形成共振,估值压力才会变成融资约束。除此之外,在实体经济出现明显变化(走弱或再加速)前,联储实际上可以稳坐钓鱼台,谋定而后动,这也更加符合沃什期待塑造的低调形象,当前的“碌碌无为”远胜过“大展拳脚”。

风险提示

1)特朗普军事政策不确定性较大,美军地面入侵导致局势失控。2)能源短缺对需求的冲击幅度显著高于分析,拖累全球经济进入衰退模式。3)全球央行快速转向,带来全球二轮通胀风险。

注:本文来自2026年6月17日发布的证券研究报告《沃什首秀:政策空间高悬,信用延续宽松?》;作者:钟天 S1130526020001、宋雪涛 S1130525030001