短短一年时间,碳化硅赛道就完成了一场极致的周期反转。

2025年全行业还在价格战的泥沼里挣扎,厂商杀价抢单、中小企业陆续出清。进入2026年,英飞凌、意法半导体等国际巨头接连吹响涨价号角,国内头部厂商快速跟进,“抢产能”瞬间取代“卷价格”成为行业关键词。

就在这个行业拐点的窗口期,国内碳化硅IDM龙头基本半导体依据第18C章特专科技公司规则赴港IPO,并于近日顺利通过港交所上市聆讯,冲击中国碳化硅芯片第一股。随着招股书更新,一系列关键数据浮出水面:2025年公司碳化硅功率模块销量同比暴涨192.5%,下半年实现综合毛利转正。

当行业景气反转与公司业绩拐点恰好撞在一起,这不仅仅是一家企业的上市故事,更是整个国产碳化硅产业穿越周期、拥抱科技革命的缩影。

接下来,我们从行业周期、公司基本面和底层价值三个维度,拆解基本半导体冲刺“碳化硅芯片第一股”背后的投资逻辑。

01

行业景气反转:从单核驱动到多核爆发,走出价格战阴霾

很多人对碳化硅的印象,还停留在新能源汽车配套的单赛道逻辑里。过去两年,随着国内厂商产能集中释放,叠加车规级需求增速不及预期,产品价格持续下探,市场一度对碳化硅的成长逻辑产生了怀疑。

但周期的魅力就在于,极致的出清往往是反转的前奏。2026年以来,行业风向突变,海外龙头率先提价,国内厂商紧随其后,供需关系正在快速修复。这背后绝不是简单的“跌多了涨回去”,而是需求端出现了根本性的变化——AI算力基础设施,正在成为碳化硅的第二增长曲线。

2025年英伟达宣布数据中心机架电源将从54V直流向800V HVDC(高压直流)架构过渡,目标2027年实现规模化商用,以支撑单机架1MW及以上的AI工厂。AI数据中心的电源架构升级,为碳化硅打开了一个全新的市场。开源证券研报指出,到2030年AI基础设施将贡献近一半的碳化硅需求。

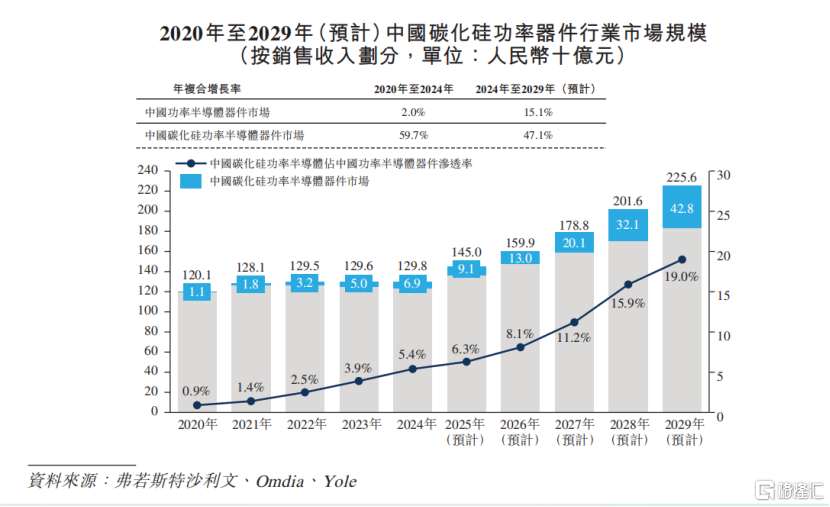

在此强劲驱动下,中国碳化硅功率器件市场迎来爆发式增长,预计2025年至2029年,该市场年均增速将保持47%的高增长态势,到2029 年市场规模有望突破400亿元。

这意味着碳化硅的需求底座被彻底拓宽了。以前市场给碳化硅公司估值,只看电动车的渗透率,周期波动大;现在AI数据中心、光伏储能、工业电源、消费电子多点开花,尤其是AI算力带来的高功率密度需求,完美匹配碳化硅耐高压、低损耗、耐高温的物理特性,属于典型的技术属性驱动需求爆发。

我们的判断是:碳化硅行业的周期属性正在弱化,长期成长属性大幅增强。2025年的价格战本质是产能与需求的短期错配,而随着AI新需求落地、新能源车渗透率提升,行业已经进入“量价齐升”的新景气周期,这是后续所有公司价值重估的大前提。

02

经营拐点显现:数据持续向好,商业模式得到验证

基本半导体成立于2016年,由清华大学电气工程专业和剑桥大学电力电子专业的80后学霸团队创办。创始人汪之涵、和巍巍均拥有清华大学本科和剑桥大学博士的卓越学术与研究背景。

基本半导体是中国第三代半导体赛道中少数走全栈IDM路线的碳化硅功率器件企业。根据弗若斯特沙利文的资料,按2024年收入计,基本半导体在中国碳化硅功率模块市场排名第六,在中国公司中排名第三。

其核心产品主要为碳化硅功率模块、分立器件、功率器件栅极驱动三大类,下游落地在新能源汽车、光伏储能、工业控制、轨道交通及数据中心等场景。

在新能源汽车领域,碳化硅功率模块已应用于超过140,000辆汽车。截至2025年底,基本半导体产品已进入多家主流车企供应链,共计获得20多家汽车制造商超80款车型的design-in。在工业领域,2025年工业级碳化硅功率模块的交付量突破130,000件,在手订单超120,000件。

图片来源:公司招股书

当前,整个碳化硅产业链正经历深度调整,诸多企业面临销售收入与利润双双下滑的压力。然而,基本半导体却逆势突围,展现出强劲的经营韧性——收入保持稳健增长,并于2025年下半年实现综合毛利历史性转正,呈现稳中有升、持续向好的发展态势。

受益于全球碳化硅行业景气周期的延续、既有定点项目的逐步量产释放,以及客户结构与应用场景的持续多元化,公司有望步入加速成长期,营收增速具备进一步提升的空间。这一增长势头的背后,是公司经营优化成效的逐步显现:一方面,自有晶圆厂产能利用率持续攀升,规模效应渐次释放,单位制造成本稳步下降;另一方面,工业领域客户收入占比显著提升,而工业模块的盈利表现明显优于竞争白热化的车规模块,工业客户的平均价值在两年内增长逾七成,成为驱动盈利结构改善的重要引擎。

我们认为,核心产品销量攀升、亏损幅度快速收窄、盈利业务形成稳定支撑,这三组信号共同构成了“见底回升”的事实性拐点。放在基本半导体身上,碳化硅功率模块两年销量增长近两倍、综合毛利实现转正、功率器件栅极驱动业务持续贡献正毛利,正是底部拐点的典型特征。

图片来源:公司官网

站在周期底部的视角看,盈利边际改善绝非无意义的数字波动,而是公司经营韧性与长期价值的有力印证。行业最寒冷的出清周期,公司没有被动收缩保利润,而是以价格为代价完成了核心产品的销量突破,以及AI、工业等新兴场景的新客户卡位,把行业下行的压力转化成了抢占市场份额的窗口期。

更关键的是,自有产能爬坡与产品结构优化带来的综合毛利转正,证明公司的成本管控与经营调整已见到实效,IDM重资产模式的长期价值正在逐步兑现。随着2026年行业景气度回升、产品价格逐步企稳,已提前完成产能布局与客户储备的基本半导体,有望率先承接行业复苏的红利。

03

价值护城河:三地产能夯实全栈IDM实力,把握涨价周期的话语权

半导体行业的铁律是:需求起来的时候,产能就是话语权。碳化硅这一轮景气复苏周期里,谁有稳定的量产能力,谁就能吃到最大的红利。基本半导体的底气,就来自提前布局的三大生产基地和全产业链IDM能力。

在大湾区,深圳总部聚焦芯片设计与晶圆制造,子公司基本封装测试(深圳)有限公司获深圳市新能源汽车产业基金增资,注册资本提升至3.1亿元;中山火炬开发区的百万只模块封装基地已经动工,与深圳形成“研发+制造”的黄金内湾产能协同圈。

在长三角,无锡基地是国内较早实现量产的车规级碳化硅功率模块封装基地之一,2026年3月完成新一轮增资,注册资本升至4.5亿元,持续扩充模块制造与研发能力。

图片来源:公司招股书

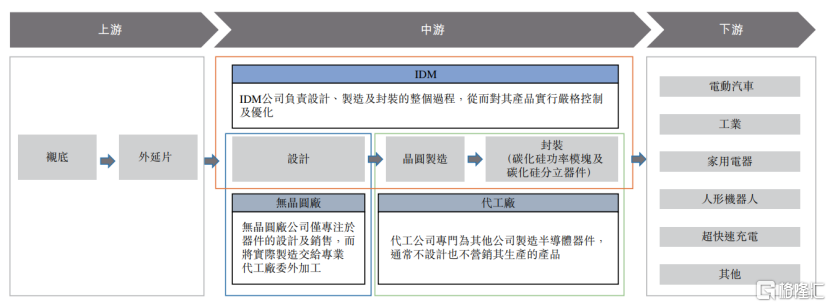

更重要的是,基本半导体是中国少数实现完全一体化IDM运营模式的碳化硅芯片厂商,也是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。

在汽车领域,主机厂与Tier 1供应商研发实力雄厚,通常自行完成碳化硅模块栅极驱动的设计与配套;但在工业及消费领域,基本半导体将自研的功率模块与栅极驱动技术进行协同设计与整合交付,有效补足客户在驱动设计环节的能力短板,降低其开发门槛与系统成本。

和Fabless模式相比,IDM模式虽然重资产,但优势也非常明显:成本可控、产能自主、技术迭代更快,尤其是在行业上行周期,不会因为代工厂产能紧张而错失订单,利润弹性也更大。很多人觉得IDM模式太重,不如轻资产的Fabless灵活。但放在功率半导体这个赛道,IDM才是长期的核心竞争力。功率器件的优化需要工艺和设计深度协同,没有自己的产线,很多技术迭代根本做不下去。

基本半导体坚持走IDM路线,短期看投入大、见效慢,但长期来看,这是构建护城河的必经之路。当前产能正持续释放,行业景气上行周期趋势日益清晰,前期的重投入有望逐步进入收获期。

04

未来图景:国产替代与AI共振,释放长期成长潜力

把视野放到全球,碳化硅器件市场目前还是海外巨头主导,英飞凌、意法半导体、Wolfspeed等国外头部玩家已占据大部分市场份额,合计碳化硅相关营收规模达到数十亿美元。而国内厂商整体市占率还很低,国产替代的空间非常广阔。

回到国内市场,功率半导体赛道已经跑出了斯达半导、时代电气等数百亿级市值的公司,但这些公司的主力产品还是IGBT,碳化硅属于增量业务。基本半导体聚焦碳化硅赛道,且是全栈IDM模式,在细分赛道的专注度和技术深度上有明显优势,是国内碳化硅器件领域的核心玩家之一。

更值得关注的是AI数据中心带来的增量空间。此前市场给碳化硅公司的估值,基本都锚定车规市场的渗透速度;现在AI数据中心成为新的增长极,相当于给公司打开了第二成长天花板。如果后续AI数据中心的碳化硅渗透加速,公司的营收规模和盈利水平都有望超出市场预期,从“国产替代推动者”向“全场景龙头”跃迁的想象空间已经打开。

05

结语

最后我们回到第一性原理,聊聊碳化硅的长期价值到底是什么。

很多人把碳化硅当成“新能源汽车产业链的一环”,或者“AI算力的题材概念”,这其实都低估了它的本质。从底层物理属性来看,碳化硅是第三代半导体的核心代表,它解决的最根本问题,是电能转换的效率问题。站在更长的时间维度看,由碳化硅驱动的新一轮能源效率革命才刚刚拉开序幕。

具体到基本半导体,我们看好它的核心逻辑,也不是简单的“行业涨价所以公司变好”,而是它在行业底部持续打磨产能与技术,客户拓展与产品结构优化已有实质性进展,提前为下一轮需求爆发做好了准备。

总的来说,当前碳化硅赛道已驶入加速竞跑的关键阶段。基本半导体冲刺港交所,不仅是对过去数年技术深耕的一次集中检验,更是开启新一轮产能扩张与全球化布局的战略起点。而这背后所折射的,已不只是单一企业的成长跃迁,更是中国半导体产业实现从追赶到并跑,并逐步在全球半导体产业格局中建立核心竞争力的时代缩影。