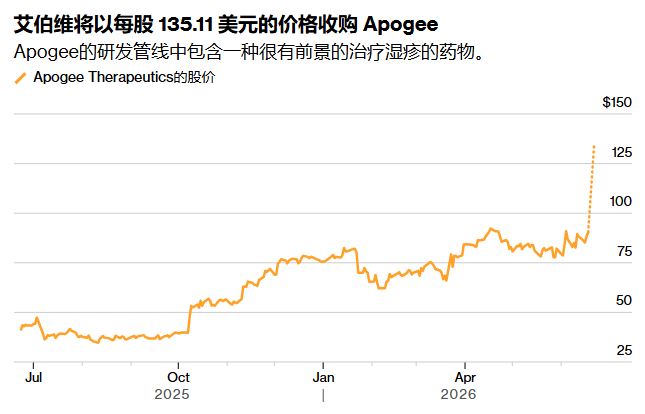

6月22日,全球制药巨头艾伯维周一宣布,已与临床阶段生物技术公司Apogee Therapeutics(APGE.US)达成最终收购协议,将以约109亿美元的全现金方式收购后者,这标志着艾伯维自2019年以630亿美元收购保妥适(Botox)生产商艾尔建(Allergan)以来的最大一笔交易。

根据协议条款,艾伯维将以每股135.11美元的现金价格收购Apogee所有已发行普通股,总股权价值约为109亿美元。这一报价较Apogee上周四(6月18日)的收盘价90.38美元溢价约49%。受此消息提振,截至发稿,Apogee周一盘初股价暴涨近47%至132.78美元,艾伯维亦上涨约4.6%。该交易已获得双方董事会一致批准,预计将于2026年第三季度正式完成。

后修美乐时代的战略补位

这笔交易的战略逻辑,深植于艾伯维正在经历的产品周期转型之中。修美乐(Humira) —— 曾连续多年蝉联全球“药王”的抗炎药——在失去专利保护后,销售额正逐年下滑。艾伯维近年来的增长引擎已切换至两款自身免疫疾病药物:Skyrizi(瑞莎珠单抗)和Rinvoq(乌帕替尼)。艾伯维预计,2026年Skyrizi销售额约为216亿美元,Rinvoq约为102亿美元,两款药物合计将贡献超过310亿美元的年收入,目前已合计占艾伯维季度总营收的约44%。

然而,这一增长引擎正面临越来越大的竞争压力。强生的口服银屑病药物Icotyde获批上市、Tremfya适应症扩展,都在不断蚕食Skyrizi的市场空间。摩根大通分析师Chris Schott在艾伯维一季报电话会上直言,华尔街对竞争格局变化“越来越担忧”。

正是在这一背景下,艾伯维董事长兼首席执行官罗伯特·迈克尔将目光投向了Apogee。他在声明中表示,Apogee高度差异化的管线“完美契合了艾伯维的战略方向”。花旗分析师则指出,鉴于zumilokibart的二期临床数据、高质量免疫资产的稀缺性,以及Apogee近期从黑石获得的13亿美元融资所强化的独立地位,艾伯维支付的溢价“并不过分”。

核心资产:瞄准Dupixent的“长效版”抗体

Apogee的核心管线是zumilokibart(开发代号APG777) ,一款靶向IL-13的长效单克隆抗体,主要用于治疗中度至重度特应性皮炎(AD,即湿疹)。

2026年3月,Apogee公布了代号为APEX的二期临床试验B部分16周数据——346名中重度特应性皮炎成年患者参与随机试验,所有主要和次要终点均以极高的统计学意义达标

更为关键的是差异化优势——给药频率。目前特应性皮炎的标准生物制剂疗法通常需要每2至4周给药一次。而zumilokibart凭借其超长半衰期,在二期试验中实现了每3个月或每6个月给药一次。Apogee首席商务官Jeff Hartness在近期的高盛会议上直言,每年2至4次给药对比Dupixent每年26次给药,将是“关键差异化因素”。

Guggenheim Securities分析师在二期数据公布后将zumilokibart的峰值销售预测翻倍至52亿美元。艾伯维方面则表示,Apogee的管线资产具有“重磅炸弹级别的集体峰值销售潜力”。

赛诺菲与再生元遭遇“精准打击”

消息公布后,总部位于巴黎的赛诺菲股价一度下跌3.5%——市场反应本身就在说明问题。赛诺菲与再生元联合开发的Dupixent(度普利尤单抗)是目前特应性皮炎领域的王者,2025年全球销售额预计超过200亿美元,被业界视为有望挑战修美乐历史地位的下一代“药王”。zumilokibart直接对标Dupixent——同样靶向IL-13通路,但以更低的给药频率提供可比甚至更优的疗效。

Wedbush分析师指出,zumilokibart的中剂量组在数值上“超越了Dupixent和Ebglyss的历史基准”。Apogee还计划在2026年下半年启动一项头对头临床试验,直接比较APG279(zumilokibart联合用药方案)与Dupixent在特应性皮炎中的表现。

对赛诺菲而言,威胁不仅来自疗效对标,更来自市场准入的时间窗口。Apogee预计zumilokibart的三期临床试验将在2026年下半年启动,三期数据有望在2028年读出,潜在上市时间点在2029年左右。这意味着Dupixent还有约3年的市场独占窗口——但专利悬崖也在逼近,Dupixent的生物类似药最早可能在2031年进入市场。

黑石“神助攻”:13亿美元融资抬高收购门槛

此次交易的一个关键背景是:黑石集团今年5月刚刚向Apogee注入了高达13亿美元的战略融资。根据当时公布的协议,黑石提供最高8亿美元的合成特许权使用费融资(换取zumilokibart全球年销售额15年内低至中个位数百分比的分级特许权使用费,年销售额超过80亿美元后不再收取)以及最高5亿美元的高级企业债务额度。结合Apogee当时持有的13亿美元现金储备,公司足以在不进行股权融资的情况下推进zumilokibart的三期开发和商业化。

黑石的介入实际上为Apogee设置了一个“估值锚点”——这家全球最大的另类资产管理公司以真金白银押注zumilokibart的未来价值。花旗分析师在评价此次收购时也明确指出,Apogee“近期与黑石的13亿美元融资合作强化了其独立地位”。这也意味着,任何潜在收购方都必须支付足以让黑石和Apogee股东同时满意的溢价——109亿美元、49%溢价正是这一逻辑的产物。

财务代价:短期摊薄,长期押注

这笔交易的财务影响将是先苦后甜。艾伯维计划通过债务融资来完成此次收购。扣除Apogee持有的现金和有价证券后,交易的实际隐含价值约为101亿美元。公司预计,这笔交易将在2026年摊薄调整后每股收益约14美分,2027年摊薄约46美分;从2032年开始,交易将开始增厚调整后每股收益。

在重磅药物专利悬崖集中到来的背景下,大型制药公司正争相通过并购填补管线缺口。Apogee成立于2022年,仅用4年时间便以109亿美元的价格被收购——这本身便是当下生物科技领域估值逻辑的缩影:临床数据的质量比收入规模更重要。

BMO Capital Markets分析师指出,此次收购“自然而然”地契合了艾伯维现有的免疫学和炎症产品组合。花旗分析师则评价这是一笔“规模可观但合乎逻辑的补强型收购”,而非“战略转向”的标志性事件,并认为艾伯维可能仍需要通过另一笔交易来进一步拓宽其叙事。

艾伯维方面则表示,公司仍致力于支付强劲且不断增长的股息,并在完成此次收购后“仍保有财务灵活性”进行额外的业务拓展。

从时间线来看,这是一笔典型的长周期押注。zumilokibart的三期试验需要数年时间完成,上市销售最早在2029年,而实现盈亏平衡则要等到2032年。这也反映出艾伯维管理层对自身商业化能力的充分信心——凭借在免疫学领域深耕多年建立的销售网络和医患关系,艾伯维有能力将一款后期管线资产的价值最大化。

艾伯维以109亿美元收购Apogee,本质上是一场关于时间差的博弈。在短期内,这是一笔财务上“摊薄”、战略上“补位”的交易——用债务换取一个尚需数年才能产生收入的三期管线资产。但在更长的时间维度上,这是一场针对赛诺菲Dupixent的精准伏击:用更低的给药频率、可比甚至更优的疗效数据,在Dupixent面临生物类似药威胁的窗口期,抢占特应性皮炎市场的下一代标准治疗地位。对于迈克尔治下的艾伯维而言,这是继Skyrizi和Rinvoq之后,为下一个十年的增长埋下的又一颗种子。