文 | 《BUG》栏目 徐苑蕾

朴朴超市“卖身”的最终归属再次成为焦点。近日,有外媒消息称,阿里巴巴计划出价15亿美元收购朴朴超市。报道援引知情人士消息称,阿里的报价较高鑫零售早前出价高出逾一倍,或将引发一轮竞购战。

在生鲜行业巨头中,阿里被业界视为最有可能的接盘方。有行业人士分析称,“华南是美团的基本盘,没必要再去收购朴朴超市。盒马在华南拼不过小象,阿里如果收购朴朴就可以补齐这块短板。”

朴朴超市虽然声称2024年已首次实现年度盈利,但参考被美团收购前的叮咚买菜,面对巨头在区域市场的加码围剿,“小而美”的平台始终未能解决“活得好”的问题。

为降本增效,有朴朴超市内部人士透露,目前正大规模采用兼职骑手,一个站点兼职占比超80%。“站点会控制编制,全职数量相对固定,有空缺时兼职才可转为全职。”这也直接影响了朴朴的配送体验,在社交平台上关于其超时投诉众多。用户们表示,“朴朴下的订单很多时候都是超时送达的,而且配送时间比其他平台长。”

阿里补齐华南短板?

朴朴超市这场收购大戏的序幕,早在5月下旬就已拉开。当时,有市场消息称,阿里、京东、美团三家正在深度参与竞购朴朴超市,估值区间高达20亿至50亿美元。市场甚至传出了颇为具体的竞购细节:阿里已派驻审计团队入驻朴朴超市开展尽职调查,今日资本徐新代表京东参与谈判,美团则在持续抬价。

对此,京东方面率先予以否认,称并无收购朴朴超市的计划,也未与朴朴超市接触;美团与阿里方面则未作回应;朴朴超市方面则表示,“目前没有可回应的内容。”

在前述三家巨头中,阿里被业界视为最有可能收购朴朴超市的一方。一位行业人士告诉《BUG》栏目,生鲜行业高度依赖本地供应链,不同平台对本地文化习俗的认知深度,以及对蔬菜生长周期与新鲜度的把控能力,共同构建了各自的区域竞争优势。

该人士表示,比如在华东市场,美团收购叮咚之前,盒马和叮咚买菜的市占率靠前,小象超市和山姆落后。而在华南市场,小象超市和朴朴超市则位居前两位。“华南是美团的基本盘,没必要再去收购朴朴超市。盒马在华南拼不过小象,阿里如果收购朴朴就可以补齐这块短板。”

不过值得注意的是,今年2月,美团收购叮咚买菜的对价为约7.17亿美元,而目前朴朴超市的传闻收购价几乎是叮咚的2倍。此前,朴朴超市未曾公布过净利润具体金额,仅声称2024年实现营收约300亿元。而同年,叮咚买菜收入为230.7亿元,GAAP净利润为3亿元。

关于估值问题,凌雁管理咨询首席咨询师林岳表示,“15亿美元确实存在溢价,在谈判的博弈过程中,价格肯定是最大的分歧点,收购方想把水分挤掉,而朴朴也需要拿出充分理由证明自己的价值。”

天眼查显示,2016年至2021年,朴朴超市先后完成五轮融资,资方包括高榕资本、IDG资本等明星机构。另外需要一提的是,朴朴超市此前也曾考虑过上市。据媒体报道,2022年,朴朴超市已搭建红筹架构,为赴港上市做准备。去年5月,市场传出消息,朴朴超市接触头部投行,重启赴香港上市计划。

朴朴的优势“很脆弱”

2016年,福建南平人陈兴文创立朴朴超市,并选择了一条区域深耕的差异化路径。根据App显示,至今,朴朴超市业务仅覆盖福州、厦门、深圳、广州、武汉、成都等11个城市。

朴朴超市在其核心市场拥有较高的渗透率和成熟的供应链体系。2024年,朴朴超市毛利率达22.5%,首次实现年度盈利,在福厦地区市场渗透率超70%,单城GMV达百亿级别。

不过,面对美团、阿里、京东等巨头的挤压,朴朴超市整体的盈利能力和扩张速度仍面临考验。去年下半年,市场就有消息传出,小象超市正筹划进入福州,并为此招兵买马、选址开仓。

林岳指出,朴朴超市的优势本身也暗藏着脆弱性。目前,其营收高度集中于广东和福建,新城市拓展速度慢,供应链建设边际成本高,一旦巨头在区域加码发力,朴朴很可能陷入亏损状态。

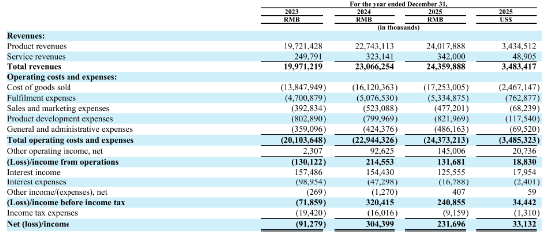

(叮咚买菜2025年财报)

可以对比的是,在被美团收购前,叮咚买菜已连续多个季度实现盈利,证明了“活下去”的能力,但另一方面利润基础较为脆弱,稍有成本波动便大幅侵蚀盈利,始终未能解决“活得好”的问题。

叮咚买菜2025年财报显示,公司实现营收243.6亿元,同比增长5.6%;GAAP净利润为2.32亿元,同比下降23.9%。成本端的压力是盈利收窄的主因,2025年,叮咚买菜商品销售成本同比增长7%,从2024年的161.2亿元增至172.5亿元。

由此可见,对于叮咚买菜、朴朴超市这类“小而美”的平台而言,寻求被收购或是一条更理性的退路。

更严峻的挑战则来自外部。前述行业人士坦言,去年生鲜行业的竞争态势尚属平稳,但进入2026年后显著加剧。一方面,永辉、大润发、沃尔玛等传统零售企业都开始“内卷”。另一方面,三只松鼠、好想来等新玩家也跨界入局,试图通过开设社区超市卖菜,寻求第二增长曲线。

为了在激烈的市场竞争中守住盈利,朴朴近年来进行了一系列降本调优举措,包括高密度布仓压缩配送半径、优化骑手配置结构等方式。数据显示,朴朴在福州、厦门等核心区域履约费用率从2021年的22%降至2024年的15%。

一位朴朴内部人士表示,一个较大站点的配送团队约七八十人,其中兼职骑手占比超过80%。该人士还强调,“站点会控制编制,人也是成本,不会多招。全职骑手数量相对固定,有空缺时兼职才可转为全职。”

据该人士介绍,全职骑手享有社保,其他待遇与兼职一致。兼职骑手要求每周工作4至5天(含一天周末),每天至少工作3小时,按单结算,每单约3.5至5元,一小时可跑8至12单,无需从业经验。

不过,骑手以兼职为主的举措虽然降低了履约成本,但也影响了服务质量和用户体验。在黑猫投诉 【下载黑猫投诉客户端】上,关于朴朴配送超时投诉不在少数。有用户反映,“朴朴下的订单很多时候都是超时送达的,而且配送时间比其他平台长。”

独立平台的空间已经越来越小

而从行业层面来看,朴朴的“卖身”传闻折射出一个明显趋势:即时零售赛道已经进入了巨头主导的竞争阶段,留给独立平台的空间则越来越小。

一个关键的信号来自美团2026年第一季度财报,美团首次将“商品销售收入”从原有收入分类中单独拆分披露。根据财报数据,该收入主要来自小象超市和快驴等食杂零售业务,当季收入为210亿元,同比增长46.6%,营收占比达到23%。美团称,拆分披露是为了反映公司零售业务的战略重要性。

在业绩电话会议上,美团CEO王兴重申,美团正坚定推进“零售+科技”的长期战略,并强调将“线上线下双向加大AI投入”。王兴同时指出,即时零售市场的未来增长将由混合模式驱动,既包括闪购等第三方商家平台模式,也离不开小象超市等自营模式的支撑。

阿里的战略也日渐清晰。5月,阿里巴巴集团主席蔡崇信与首席执行官吴泳铭联合发布致股东信,明确将即时零售定为淘宝和天猫平台全面升级的核心战略支柱。

在今年更早之前一场投资者沟通会上,吴泳铭和阿里中国电商事业群CEO蒋凡更是为阿里的即时零售定调:2026年淘宝闪购的核心目标是“市场份额增长,终极目标是拿下即时零售市场绝对第一”。

在组织架构层面,阿里也在加速收拢。据媒体报道,近期,集团CTO吴泽明进入合伙人委员会,盒马CEO严筱磊的汇报线划转至蒋凡。业界观点认为,这释放出盒马或将并入阿里中国电商事业群的重要信号,并将与淘宝闪购、天猫超市共同组成阿里的即时零售核心版图。

林岳表示,即时零售的下一阶段竞争将聚焦于供应链能力的深度整合。“谁的仓网密度高、谁的采购优势大,谁就能掌握终端的销售。”随着行业从规模优先转入质量运营,未来的竞争将不再依赖大规模烧钱扩张,而是更专注于单仓盈利模型、用户复购率和客单价提升等精细化运营维度。

责任编辑:刘万里 SF014