智通财经APP获悉,崔东树发文称,5月车市核心特征为燃油车内销崩塌、新能源强势主导、出口逆势增长。国内车市下滑的核心诱因是燃油车在高油价冲击下的销量大幅萎缩,5月燃油车份额37%,但同比减量占乘用车总减量的82%,拖累大盘走势。高油价、消费转型等因素加速“油电替代”过程,本月新能源零售渗透率持续突破60%达到62.9%的历史高位。合资品牌电动化转型加速,5月新能源合资车型销量同比增51%,燃油车同比降41%。出口继续保持行业核心增长引擎,5月新能源出口占比54%创新高,但燃油车出口增46%的表现也很强,形成中国出海全面增长的超强世界表现。

当前车市存量竞争特征凸显,行业内部分化持续加剧。新能源市场呈现“高端电动车爆发、低端经济型车型承压”的两极分化态势,县乡市场、入门级车型下滑过大。同时“新车效应”短期化,对市场拉动效力大幅减弱。渠道端压力持续凸显,行业被动去库存节奏加快,经销商普遍亏损、经营风险攀升。整体而言,5月车市回暖仅为结构性修复,电动化迭代与海外出海已成为行业长期增长的核心支撑。

2026年5月乘用车市场的特征:一、总量承压、结构性大分化,“燃油冷、新能源热”成最大焦点,国内零售下滑核心原因是“燃油崩塌”导致新能源零售渗透率62.9%(历史新高),电动化替代速度超预期;二、合资品牌电动化转型加速,5月主流合资新能源国内零售同比增51%,总体自主新能源增速-10%,别克(新能源占比45%)等合资品牌转型新能源初见效果;三、出口爆发式增长,出口中新能源占比54%(历史新高),新能源+自主双驱动,“出海”成核心增长引擎;四、被动去库存特征明显、渠道库存下降较快,上市经销商全面亏损,经销商生存压力持续加大;五、自主品牌高端突破凸显,20-30万、30-40万、40万以上乘用车零售均超50%;六、微型电动车承压,A级车萎缩,入门级消费亟待支持,经济型电动车标准期待推出。

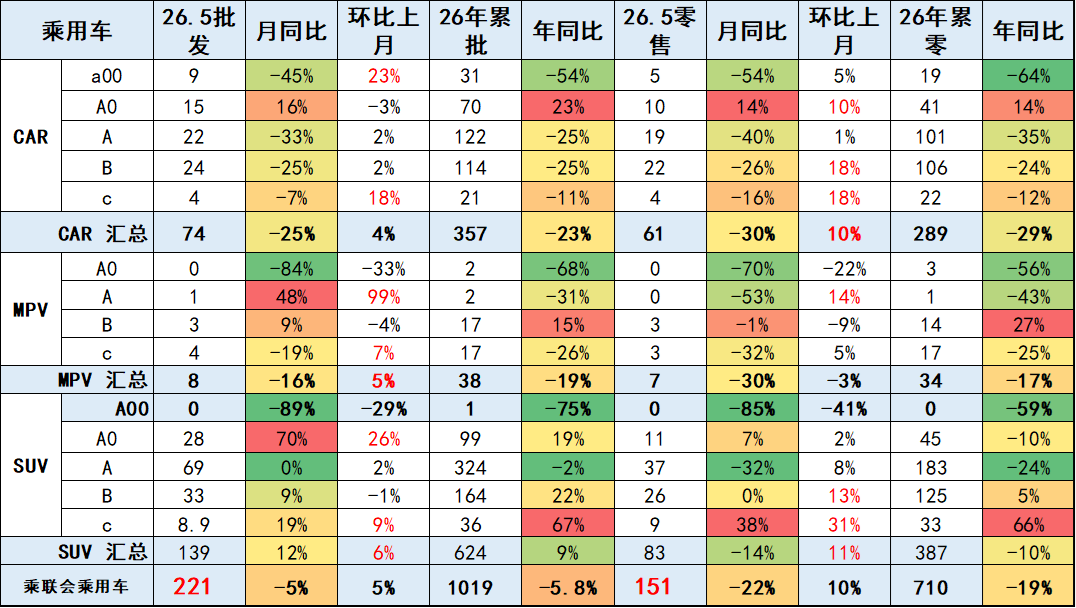

2026年5月乘用车零售降22%,大幅低于批发下降5%的增速,形成内冷外热格局。由于高油价冲击和补贴暂停带来零售回落,5月A级轿车零售与A00级轿车零售均较低,A0级轿车和高端车型成为5月零售主力,SUV的高端表现较强,轿车中主要是A0级轿车销量回升。

一、经济型乘用车市场走势

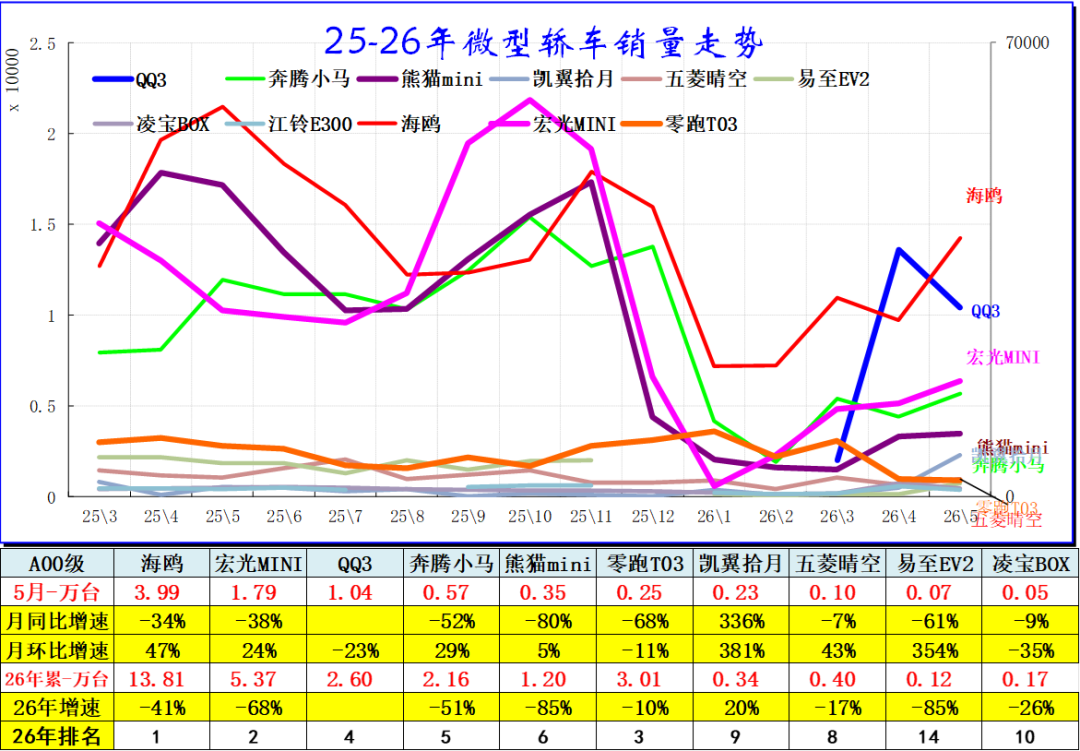

1、A00级轿车市场表现

A00级轿车保持传统格局,老厂家的夏利被一汽奔腾替代,比亚迪(002594.SZ)、五菱、奇瑞(09973)、吉利(00175)、长安的格局相对稳定。

2026年5月批发8.58万台,占批发份额11.57%,批发较去年同期同比下降45%,批发环比今年上月增长23%;2026年5月零售较去年同期同比下降54%,零售环比今年上月增长5%。2026年1-5月批发数量31万台,厂家批发销售累计下降54%;2026年1-5月国内零售数量19万台,零售累计下降64%。

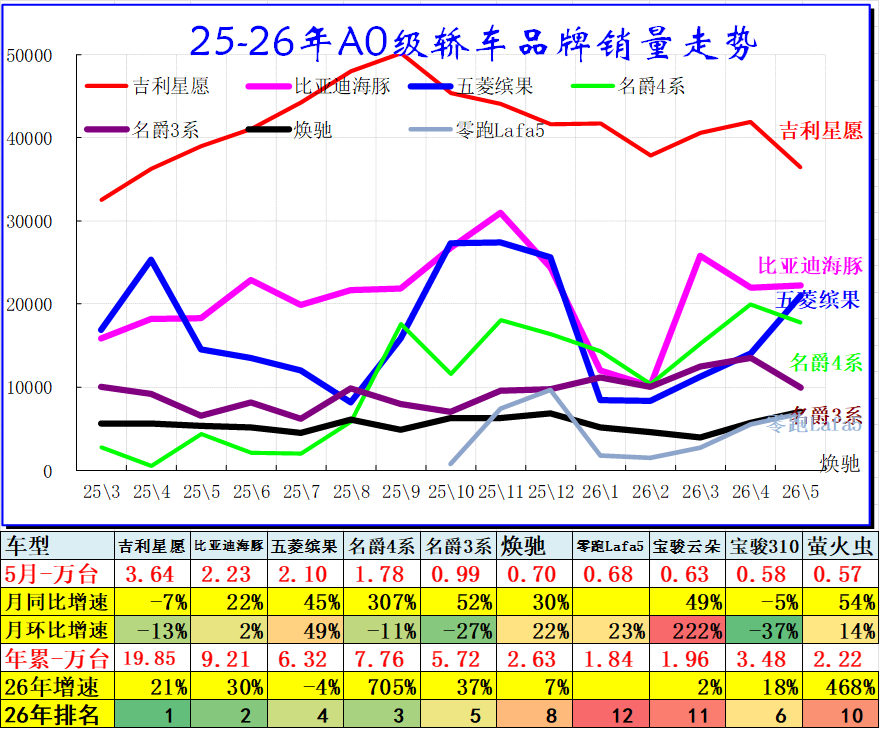

2、A0级轿车主力车型市场走势

A0级轿车2026年5月批发15.36万台,占批发份额20.7%,批发较去年同期同比增长16%,批发环比今年上月下降3%;2026年5月零售较去年同期同比增长14%,零售环比今年上月增长10%。2026年1-5月批发数量69.56万台,厂家批发销售累计增幅23%;2026年1-5月国内零售数量41.08万台,零售累计增幅14%。

自主电动车替代燃油车特征明显,竞争格局由合资主导转为自主为主的新趋势。前期日系的丰田和本田保持较强地位,近几年自主的燃油小型入门级车走势相对艰难。

A0级轿车的全面电动化趋势明显,基本没有太强的燃油车产品,体现了自主的纯电动的产品优势明显。

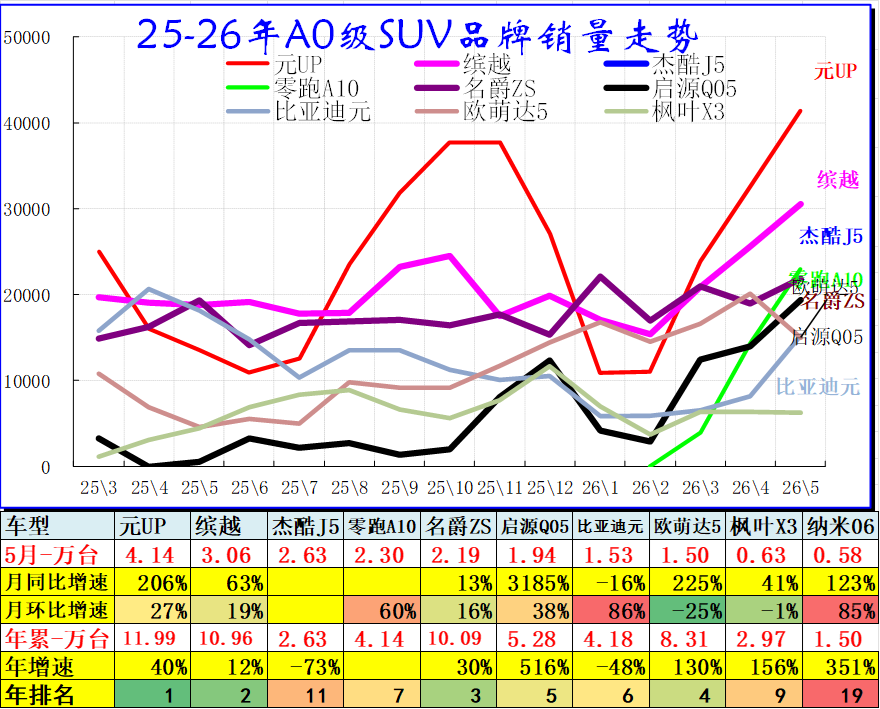

3、A0级SUV销量走势

A0级SUV 2026年5月批发27.84万台,占批发份额20.04%,批发较去年同期同比增长70%,批发环比今年上月增长26%;2026年5月零售较去年同期同比增长7%,零售环比今年上月增长2%。2026年1-5月批发数量99.27万台,厂家批发销售累计增幅19%;2026年1-5月国内零售数量44.99万台,零售累计下降10%。

主流小型SUV的日韩系基本退出市场,自主的电动车表现较强。

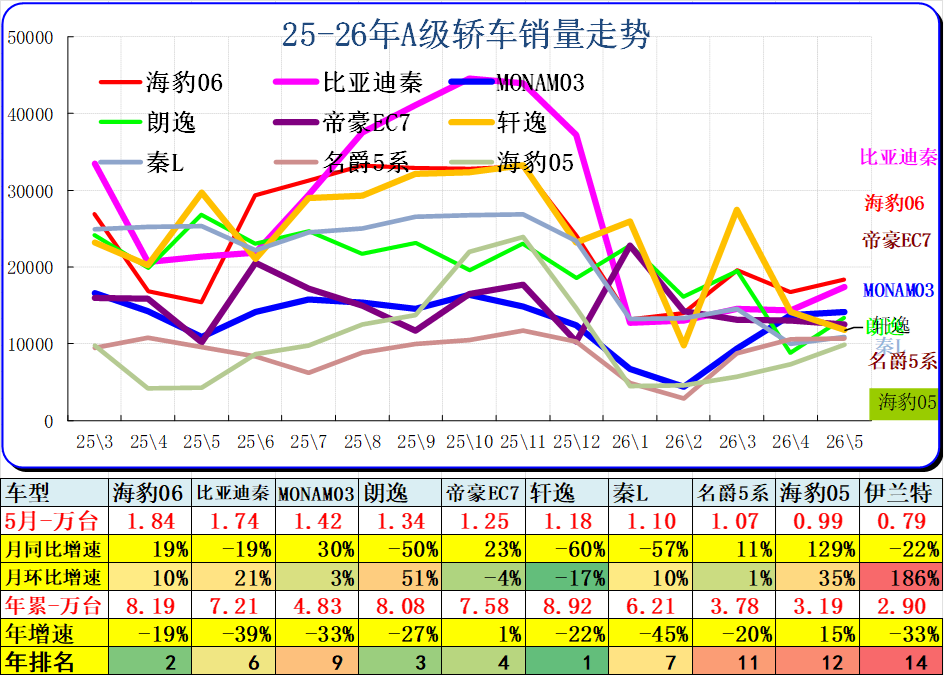

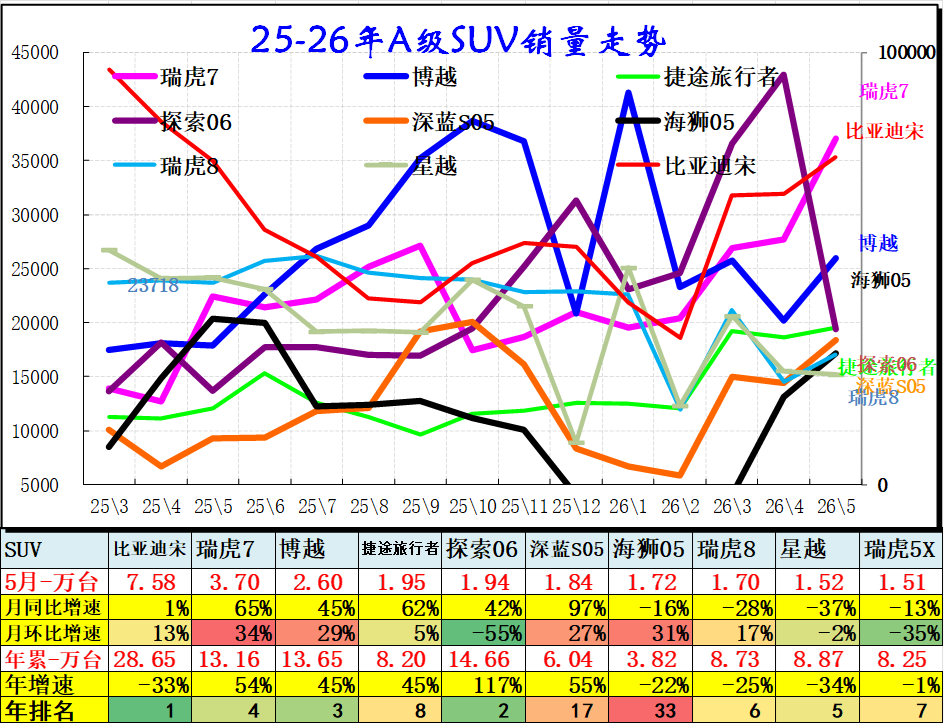

二、A级乘用车市场走势

1、紧凑型轿车主力车型市场走势

A级轿车2026年5月批发22.08万台,占批发份额29.76%,批发较去年同期同比下降33%,批发环比今年上月增长2%;2026年5月零售较去年同期同比下降40%,零售环比今年上月增长1%。2026年1-5月批发数量122.13万台,厂家批发销售累计下降25%;2026年1-5月国内零售数量101.42万台,零售累计下降35%。

2024年主流轿车市场的新能源占据主导地位,其中比亚迪绝对领先。2025年燃油车市场阶段性回暖,而大众的燃油车仍有一定的市场空间,主流家用车仍是燃油车最实用。

2、紧凑型SUV主力车型市场走势

A级SUV 2026年5月批发68.76万台,占批发份额49.5%,批发较去年同期同比增长0%,批发环比今年上月增长2%;2026年5月零售较去年同期同比下降32%,零售环比今年上月增长8%。2026年1-5月批发数量323.54万台,厂家批发销售累计下降2%;2026年1-5月国内零售数量182.96万台,零售累计下降24%。

主流SUV市场格局迅速变化,比亚迪和吉利、长安、奇瑞的SUV 表现超强,实现了自主SUV的国内外全面突破。

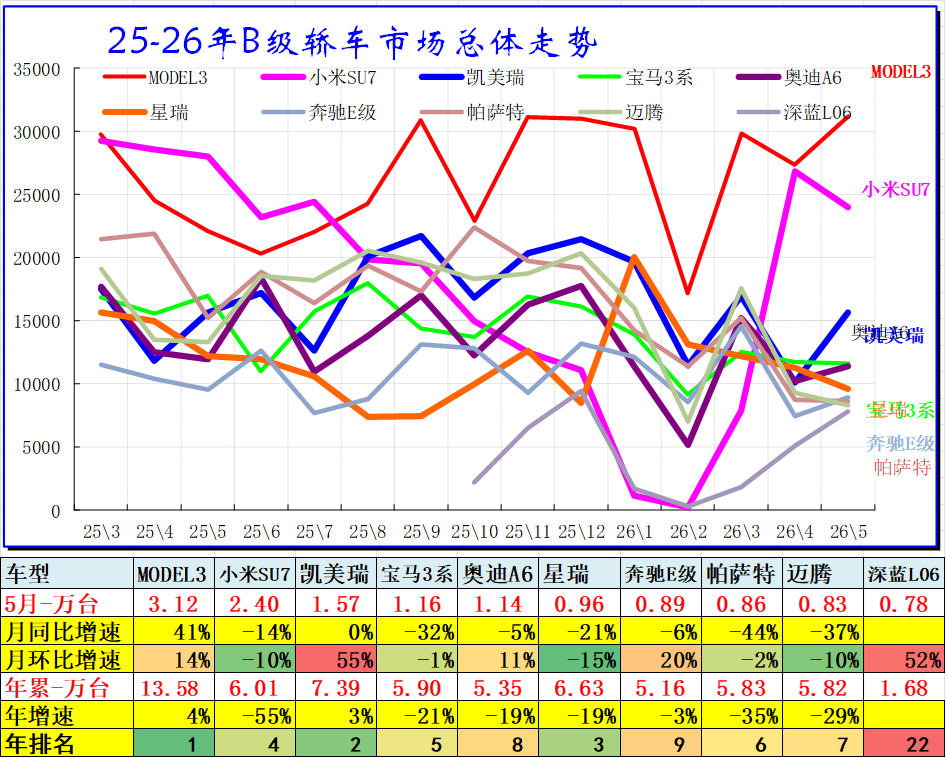

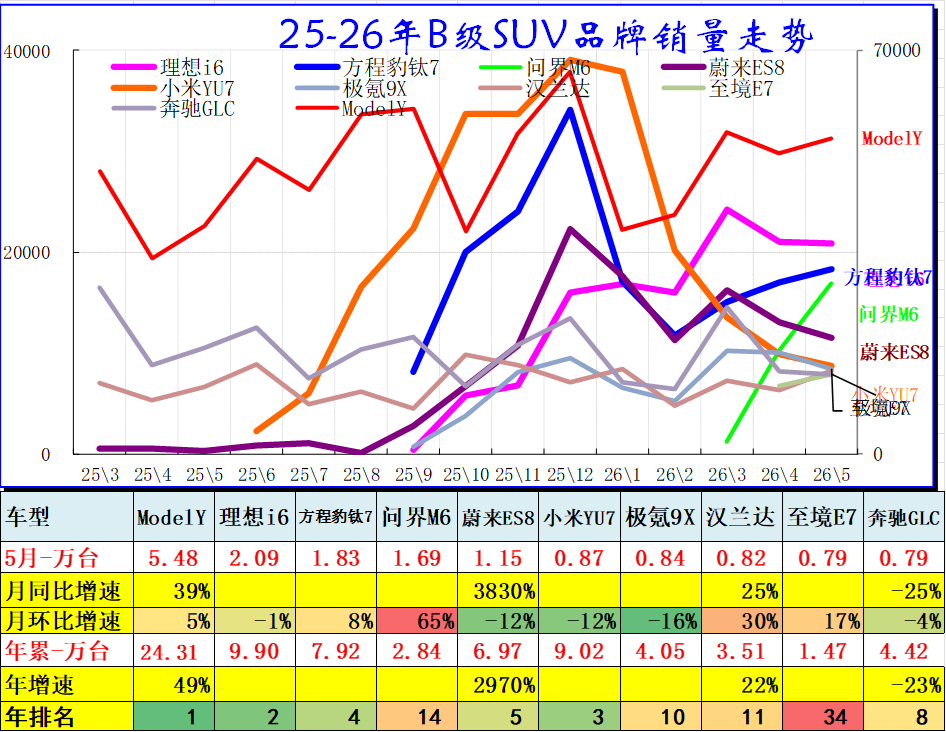

三、B 级乘用车市场走势

1、B级及C级轿车市场走势

B级轿车2026年5月批发23.92万台,占批发份额32.24%,批发较去年同期同比下降25%,批发环比今年上月增长2%;2026年5月零售较去年同期同比下降26%,零售环比今年上月增长18%。2026年1-5月批发数量113.72万台,厂家批发销售累计下降25%;2026年1-5月国内零售数量105.65万台,零售累计下降24%。

高端轿车市场的日系仍有一定稳定需求,新能源的高端自主快速崛起,尤其是出租网约的高端市场被自主电动车占领。

2、B级SUV市场走势

B级SUV 2026年5月批发33.35万台,占批发份额24%,批发较去年同期同比增长9%,批发环比今年上月下降1%;2026年5月零售较去年同期同比增长0%,零售环比今年上月增长13%。2026年1-5月批发数量163.86万台,厂家批发销售累计增幅22%;2026年1-5月国内零售数量125.39万台零售累计增幅5%。

高端SUV市场的自主新能源迅速崛起,传统燃油车的高端优势弱化,近期的宝马等高端有所改善。

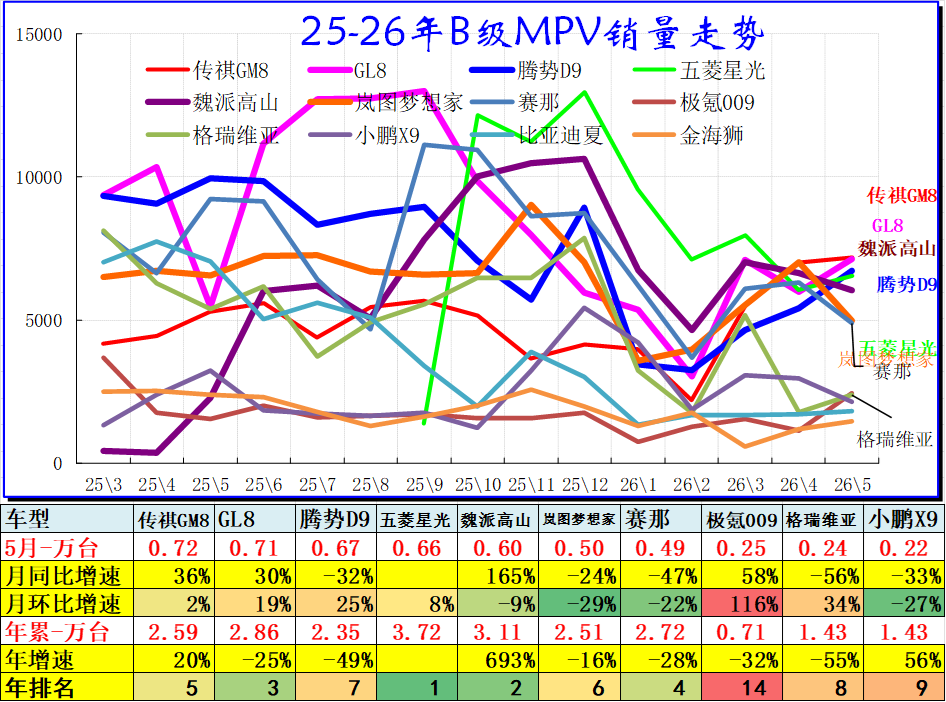

3、B级及以上MPV市场走势

B级MPV 2026年5月批发3.31万台,占批发份额40.95%,批发较去年同期同比增长9%,批发环比今年上月下降4%;2026年5月零售较去年同期同比下降1%,零售环比今年上月下降9%。2026年1-5月批发数量16.8万台,厂家批发销售累计增幅15%;2026年1-5月国内零售数量13.75万台,零售累计增幅27%。

C级MPV 2026年5月批发3.71万台,占批发份额45.97%,批发较去年同期同比下降19%,批发环比今年上月增长7%;2026年5月零售较去年同期同比下降32%,零售环比今年上月增长5%。2026年1-5月批发数量16.73万台,厂家批发销售累计下降26%;2026年1-5月国内零售数量16.82万台,零售累计下降25%。

MPV市场的高增长阶段已经改为低增长趋势。魏派高山、GL8近期表现较强,比亚迪与腾势和传祺的MPV表现超强,日系的MPV优势迅速下降。