(本文作者为 奇点湃,钛媒体经授权发布)

文 | 奇点湃

2026年6月23日,Momenta通过港交所上市聆讯的消息传来,这家成立近十年的智能驾驶公司终于走到了IPO的门前。联席保荐人为中金公司和德意志银行,计划募资5至10亿美元,市值预期超过1000亿元人民币。

如果一切顺利,Momenta将成为港股“物理AI第一股”。

这个标签本身就值得玩味。它意味着Momenta不再只是一家自动驾驶方案商,而是试图把自己重新放进AI基础模型和真实世界智能的宏大叙事里。

但资本市场会买账吗?

飞轮与双腿

Momenta的故事要从创始人曹旭东说起。2016年,30岁的曹旭东从商汤科技出走,带着清华工程力学本科的背景和微软亚洲研究院、商汤科技的履历,创立了这家公司。彼时自动驾驶赛道正被L4 Robotaxi的宏大叙事统治,小马智行、文远知行们高举完全无人驾驶的旗帜,在资本的簇拥下高歌猛进。

曹旭东却选择了一条在当时看来不够性感的路线:先做可量产的辅助驾驶,用数据喂养算法,再通向L4。

他把这个模式概括为“一个飞轮,两条腿”。飞轮是数据驱动的技术进化闭环,量产车源源不断产生真实路况数据,反哺算法迭代,进而提升L4能力,L4的技术突破再下沉到量产方案中。两条腿则是量产辅助驾驶和完全自动驾驶Robotaxi。

这个判断后来被证明是对的。2019年自动驾驶行业进入寒冬,L4的商业化时间表一再推迟,行业共识转向“短期内无法实现盈利”。Momenta在那两年也几乎没有拿到融资,曹旭东砍掉了60%的项目,将办公重心迁往苏州,然后称自己“做了最关键的事”。

当行业从狂热回归理性,量产先行、数据闭环的路径反而成了最务实的选择。

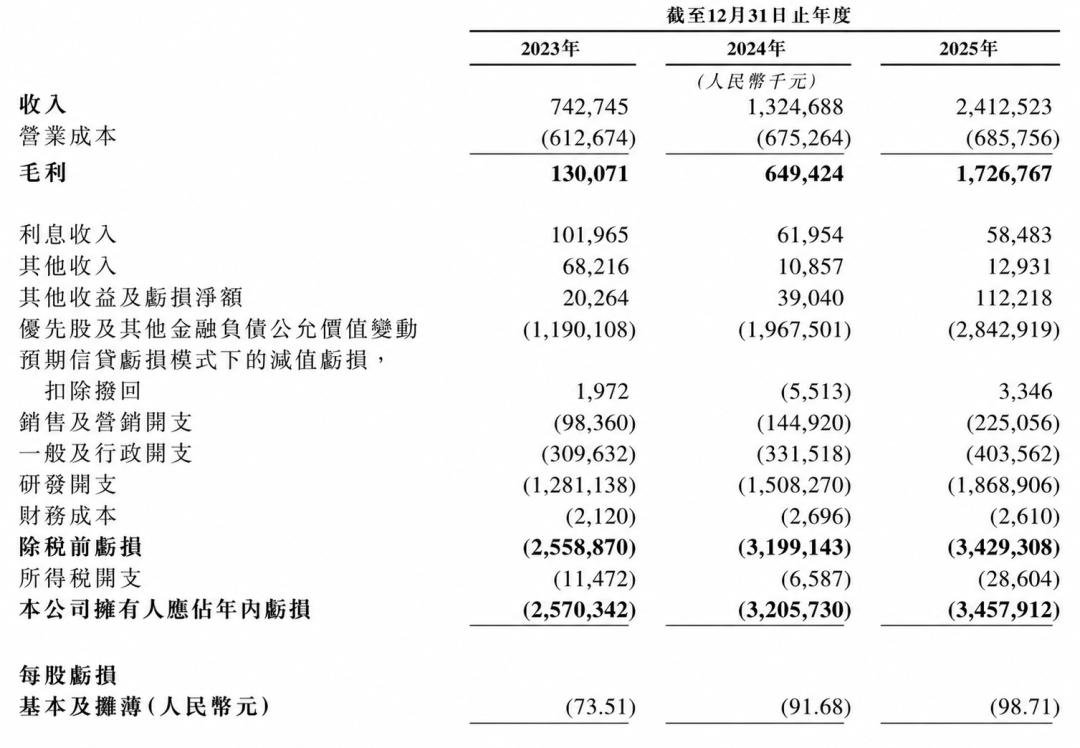

翻开招股书,Momenta的财务数据呈现一幅高增长与高亏损并存的复杂图景。2023年至2025年,营业收入从7.43亿元增长至24.13亿元,三年翻三倍,年均复合增长率超过80%。毛利率更是从17.5%攀升至71.6%,这在智驾行业堪称惊人。秘密藏在收入结构里。Momenta的收入分为技术开发服务和许可服务两部分,许可收入从2023年的0.23亿元暴增至2025年的9.68亿元,三年翻了42倍。许可收入属于研发前置、后期几乎不增加额外成本的类型,直接推高了整体毛利率。

但亏损也在持续。2023年至2025年,净亏损分别为25.70亿元、32.06亿元和34.58亿元,三年累计92.34亿元。经调整净亏损虽然从10.93亿元收窄至3.03亿元,距离真正盈利仍有相当距离。

研发是吞噬利润的主要黑洞:三年研发开支分别为12.81亿元、15.08亿元和18.69亿元,2025年研发投入仍占收入的77.5%。截至2025年底,公司拥有研发人员1157名,占员工总数82%,超三分之二拥有硕士及以上学历。

值得庆幸的是,Momenta的血足够厚。截至2025年底,公司现金储备超100亿元,累计股权融资金额约25亿美元,C-13系列融资后投后估值达61.85亿美元。这意味着上市“不止为钱”,它更需要用上市完成对早期股东的财务闭环,并向二级市场证明“纯软件智驾方案”这条路径走得通。

客户版图是Momenta最核心的资产。截至2026年2月28日,公司已与全球24家整车厂建立合作,累计获得180款车型定点,其中68款已量产,安装量超过73.3万套。

全球前十大整车厂中,Momenta搞定了九家:丰田、通用、梅赛德斯-奔驰、宝马、现代起亚、大众、本田、比亚迪、福特悉数在列。这份名单在第三方智驾供应商中几乎无出其右。2025年3月至2026年2月,Momenta在中国第三方城市NOA市场的销量市占率达64.5%,连续三年排名第一。

巨头的阴影

份额领先不代表高枕无忧。智能驾驶赛道的竞争远比外界看到的更残酷,Momenta正处在三股力量的夹击之中。

第一股力量来自华为。华为ADS 3.0凭借“芯片加算法加云端”的全栈能力正在快速抢占车企订单。更关键的是,华为通过智选车模式深度绑定车企,问界、智界、享界、尊界、尚界五大品牌构成了一个闭环生态。

这种生态捆绑力是Momenta纯软件方案难以比拟的。2026年4月的数据显示,华为与Momenta合计占据国内城市NOA市场超过七成的份额,双寡头格局特征明显,但华为的增长势头显然更猛。

第二股力量是特斯拉FSD入华。特斯拉在2020年推出端到端自驾模型,Momenta几乎同步完成了技术预研。双方在技术路线上高度趋同:端到端架构、无图模式、世界模型、强化学习。但特斯拉的优势在于自有品牌带来的海量数据闭环和硬件垂直整合能力。一旦FSD在中国大规模铺开,特斯拉将同时拥有数据、算力和品牌三重优势,这对所有第三方智驾供应商都是降维打击。

第三股力量最隐蔽,却最致命:车企自研。吉利、长城、小鹏、理想等头部车企都在大力投入智驾自研。曹旭东自己也不得不承认,“汽车辅助驾驶竞争将在2026年结束,国内最终只会有三家参与者胜出。”这意味着Momenta赚的,不仅是车企的钱,更是“车企还没做好自研”的时间差。这个窗口期正在快速关闭。

更准确地说,国内主流车企已经全面步入一种近乎“养蛊式”的供应链管理阶段。它们并不会把所有筹码押在某一家智驾供应商身上,而是同时推进三条线:一边采购 Momenta 这类成熟方案,确保新车项目按时上市、配置表上有可交付的城区 NOA;一边重金扩充自研团队,试图把感知、规划、端到端模型和数据闭环能力逐步收回主机厂内部;与此同时,还会引入其他智驾供应商内部赛马,用多套方案并行验证效果、压低采购成本,也为后续切换供应商预留余地。

在这种机制下,第三方智驾公司的角色天然是矛盾的:它既是车企当前阶段最需要的合作伙伴,也是车企中长期最想替代掉的外部能力。车企采购 Momenta,并不必然意味着要与 Momenta 建立长期稳定的技术同盟,很多时候更像是在自研能力成熟之前,用外部方案填补量产窗口、争取发布节奏、缩短上市周期。一旦内部团队补齐、数据积累到位,或者别家供应商给出更低价格、更高性能,原有合作关系就可能迅速松动。

因此,更深层的风险藏在客户结构里。2023年至2025年,Momenta前五大客户收入占比分别为86.7%、78.3%和62.6%,2025年仍有超过六成收入来自五大客户。比亚迪在2025年跃升为第一大客户,贡献了5.22亿元收入,占总收入的21.6%。

问题在于,这些大客户同时也是Momenta的股东:上汽持股9.45%、通用9.37%、奔驰6.39%、丰田1.54%。股东与客户的身份重叠,看似稳固了合作关系,实则暗藏风险。一旦这些车企转向自研或引入竞争对手,Momenta将同时失去订单和战略背书。

议价能力是另一个软肋。Momenta仅输出上层算法,不自研车载芯片,在产业链中没有形成生态优势,可替代性更高、护城河更浅。相比之下,华为拥有全栈闭环生态,地平线掌握了芯片入口权,Momenta单纯输出算法的模式决定了它的议价能力很难提升。

近年来,第三方智驾方案的单车授权费呈明显下降趋势,早期城市NOA方案单车授权费可达数千元,随着竞争者增多和规模化效应,目前已降至千元级别。整车厂在价格战中将成本压力向上游传导,Momenta恰恰站在了这场价格绞杀的最前线。

更大的棋局

Momenta此次IPO的真正看点,不在于募资规模是否达到10亿美元,也不在于首日涨跌几个百分点,而在于它能否证明自己不只是华为与车企自研之间的“过渡选项”,而是一家拥有独立技术壁垒和全球化能力的软件公司。

从产业角度看,Momenta的全球化布局已经初见成效。其量产方案已落地亚洲、欧洲、大洋洲、拉美和北非的10多个国家和地区。

与奔驰的合作从2017年投资到2025年底量产落地,历时八年,但一旦突破,速度就加快。2024年Momenta已拿下奔驰所有电车和油车的智驾业务。与宝马的合作也在2025年公开落地,奥迪则通过上汽奥迪品牌与Momenta联合开发。

至此,德国豪华车三巨头BBA全部成为Momenta的客户。这种渗透深度在第三方智驾供应商中是独一份的。

曹旭东对“物理AI”的诠释颇具野心。“数字AI靠预测下一个词理解语言,物理AI靠预测未来几秒会发生什么来理解物理世界。”在这个框架下,Momenta的终局定位不再只是一家智驾供应商,而是物理AI时代的平台级操作系统提供商。路径是从L2++量产智驾完成数据和现金流积累,再将技术优势泛化到Robotaxi、Robovan、Robotruck等更广泛的物理AI场景。

Robotaxi端,Momenta已与Uber、Grab、Lumo、享道出行等全球出行平台建立合作,并于2026年1月与奔驰及阿联酋Lumo合作推出全球首款高端自动驾驶出租车。

如果这个类比成立,那么Momenta的对标对象就不只是Mobileye或地平线,而是“物理世界的Anthropic”。以AI基础模型为核心,向真实世界的各个领域扩展。但这一切的前提是,Momenta必须在车企自研窗口期关闭之前,完成从“智驾方案商”到“物理世界AI平台”的跃迁。

曹旭东的判断是,“任何一个人工智能应用,一旦接近人类的水平,就会在很短的时间内大幅超过人类的水平。”前面十年二十年的爬坡可能只是开始,真正的爆发可能发生在一两年之内。

Momenta不是第一个冲击资本市场的中国自动驾驶公司。小马智行2024年11月美股上市首日即跌破发行价,至今仍在低位徘徊;文远知行同样在上市首日破发;Mobileye 2025年营收18.9亿美元,市值却从高峰期的超500亿美元缩水至不足200亿美元。

整个赛道的估值逻辑正在发生深刻变化:投资人不再为“未来”买单,而是要看“现在”的收入、毛利率和增长持续性。Momenta能否在这个环境中撑住千亿市值,本质上是对“纯软件智驾方案”这一商业模式能否独立存活的一次检验。

结语

Momenta的上市,恰逢智能驾驶行业的分水岭时刻。

一边是城区NOA、端到端、世界模型持续升温,车企发布会几乎离不开智能辅助驾驶;另一边,整车价格战压低了供应链利润,主机厂对智驾方案的成本、交付速度和可控性要求越来越高。一级市场的态度变得越来越谨慎,物理AI成为新的赛点。

对Momenta而言,拿到港股“船票”只是第一步。它需要在上市后向资本市场持续证明三件事:第一,收入增长能否在客户基数扩大的同时保持高增速;第二,毛利率能否维持在70%以上的高位而不是昙花一现;第三,研发投入的拐点何时到来,经调整净利润何时能转正。

说到底,Momenta只是一家创业公司。它有亮眼的数据,也有真实的软肋;它讲了一个好故事,但故事能否兑现成持续的财务表现,还要看上市之后每一个季度的答卷。资本市场不会为谁的情怀买单。