(来源:出行百人会)

最近一段时间,恒科跌得惨不忍睹,而Momenta却在此时跑步IPO过会,不知是有意为之,还是恰不逢时。

3月24日,Momenta秘密递表港股;6月18日,获中国证监会备案;6月23日,通过上市聆讯……

顶着“物理AI第一股”的名头,Momenta的IPO进程着实有点快。要知道,当初“宁王”从拿到备案到通过聆讯,还用了84天。

然而今年以来,港股智能驾驶板块经历持续性回调,并且跌幅明显超过港股市场整体水平。

地平线机器人,股价相比最高点已下跌过半。

小马智行,股价从最高138港元,跌至55港元附近,创下自上市以来最低收盘价,市值累计蒸发约65%。

文远知行,相比25.98港元的最高价,当前股价累计下跌约 36.8%,蒸发市值约百亿港元。

在国内外资本市场继续为AI狂热的2026年,卖铲子的赚爆了,智能驾驶这个真实落地的AI应用,却被资本冷落。

这再次验证,故事落地后,就不性感了。二级市场对于智驾公司的估值预期正在下行。此时IPO,看上去并不是个好时机。

Momenta此次计划募资至少10亿美元,对应估值预期超千亿人民币,无异于逆水行舟。

甚至有观点认为,有破发的风险。

Momenta为何非要赶在此时仓促上市?物理AI还是一张能够让智能驾驶起飞的船票吗?

窗口收窄,不得不冲

其实早在2024年6月,Momenta就通过了证监会的境外上市备案程序。但不知什么原因,其未能在12个月内成功登陆纳斯达克或纽交所。

而被耽搁的这一年时间,恰好是国内智驾市场“狂飙”的一年,城市NOA渗透率大幅提升,资本热情高涨。

2024-2025年,国内智能驾驶产业链迎来一波上市高峰,综合多家机构统计,共有近20家相关企业完成IPO。

行业资本化的黄金窗口,Momenta就这样错过了。

赴美上市备案失效后,Momenta转战港股,之所以跑步前进,自然是因为不能再拖了。越往后拖,越缺乏想象空间。

哪怕如今兄弟公司港股股价跌惨,Momenta还是硬着头皮跑步前进,因此,Momenta需要更换一条叙事线。

如果是一家汽车Tier1供应商IPO,参考港股同类公司,其估值中枢大概在10-15倍市销率。

但套上“物理AI基座”的叙事,就可以贴近科技公司的估值逻辑,溢价直接拉开一个档位。

所以,Momenta亟需“物理AI第一股”这个名头。

也需要钱,30亿元的年度净亏损摆在眼前,必须持续融资。

更关键的是,行业已进入淘汰赛阶段。Momenta CEO曹旭东曾多次表示,国内城市辅助驾驶领域,最后可能只剩两到三家企业。

在国内第三方城市NOA供应商市场中,Momenta的市占率高达65%(2025年3月-2026年2月),但目前公司约六成收入来自五大核心客户,集中度较高。

虽然这五大客户同时也是Momenta的股东,合作关系看似极其稳固,但他们无一例外都在双线布局,一边外采方案快速落地补位,一边全力搭建自研体系。

例如,比亚迪发布自研智驾芯片璇玑A3,显然是为了掌握智驾软硬件的自主权。上汽不但跟华为、卓驭都有合作,旗下的零束科技也在搭建自研体系。

换句话说,今天的合作伙伴,明天就可能成为直接对手,替代风险始终悬在头顶。只有手握充足资金,才能巩固技术壁垒,抵御有可能出现的订单流失带来的危机。

千亿估值,虚不虚?

天下没有免费的估值,享受了“物理AI”的高溢价,就要承受对应的增长预期。二级市场愿意为“物理AI第一股”买单,买的也是技术可复用、场景无边界的想象空间。

但成功上市后,Momenta的收入还是高度依赖车企智驾授权,增长逻辑、盈利模式和传统软件供应商没有本质区别,AI叙事就会快速破功,估值也会向汽车Tier1回调。

按照“一个飞轮、两条腿”的商业构想:量产车业务关注当下,提供短期现金流,收集数据反哺算法迭代;L4级无人驾驶业务着眼未来,不断验证技术上限。

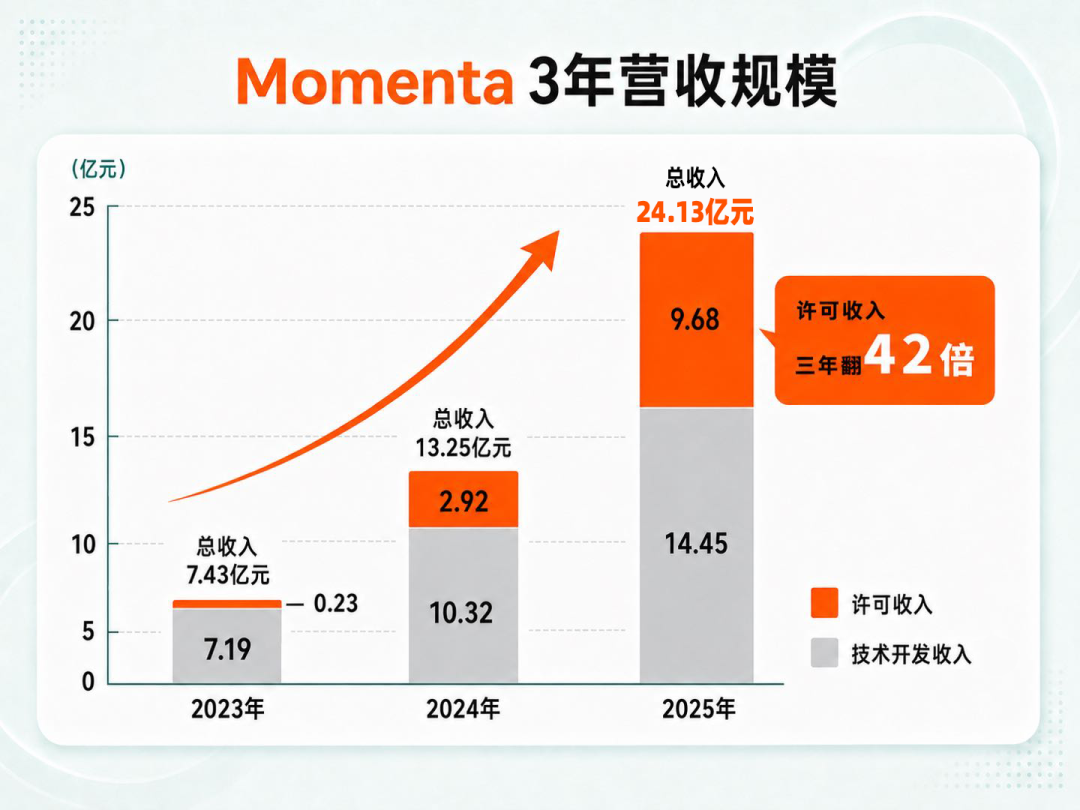

目前来看,量产车业务进展迅猛。许可服务收入,也就是按单车销量收取的“授权费”,从2023年的0.23亿元,到2025年增至9.68亿元,三年翻了42倍。

但是中国新车销量已经开始下滑,智能驾驶软件的大盘子十分有限,有限到可以计算出来。

L4业务进展相对缓慢,仍处于早期试点投入阶段。招股书中并未单独列示相关收入,足以说明其对整体营收的贡献微乎其微。目前,行业上的L4业务也没有真赚钱的。

曹旭东判断,L4级自动驾驶要实现规模化,累计投入至少百亿美元。

虽然汽车智驾现在都在喊“物理AI”,但是除了智能驾驶这个总量有限的应用场景,其他物理AI应用场景想象和故事的成分较多,而且资本市场也用脚投票,觉得不够性感。

不谈想象,业务基本面能不能接住高估值,也是一个很大的问号。

2025年,公司毛利率冲到71.6%,增长主要来源于许可服务收入占比提升至40.1%。

许可服务收入完全依赖定点车型的销量表现,市场的周期波动会直接影响公司的营收。下游打个喷嚏,上游可能就要感冒。

伯恩斯坦发布的中国智能驾驶芯片追踪报告显示,2026年第一季度,我国NOA渗透率为32%,较2025年第四季度的36%略有下降,这主要归因于新能源车销量的走弱。

另外,Momenta主打纯软件方案,议价能力偏弱,当前的高毛利率更多是行业导入期的阶段性现象,随着竞争加剧和成本下探,很难长期维持在当前水平。

目前,公司仍有近六成收入来自项目制的技术开发服务,这类收入不具备持续性,且毛利率偏低,真正可持续的规模化收入体量还远未到安全线。

曹旭东曾表示,软件算法要实现规模经济,必须达到400万辆的销量临界值,若低于这一数值,算法业务必然处于亏损状态。

Momenta距离盈利还有巨大的装车量缺口,在车企自研分流、行业价格战加剧、大盘增速放缓的多重压力下,抢跑上市的确拿到了估值先手,但对应的高预期不会一直等下去。

结语

目前,市场普遍认可Momenta的基本面,第三方NOA市占率断层领先,豪华的股东名单做背书,是当下智驾赛道里确定性较高的标的,抢跑上市拿到充足弹药,完全有机会撑到行业终局。

但是智能驾驶软件赛道,尚未形成真正的护城河,有实力的车企从不放弃自研,竞争对手中不乏华为、地平线和卓驭等实力雄厚者。

智驾软件的大盘子有限,交付成本又比传统数据软件高很多,市场对智能驾驶公司已经不看市梦率,有着清晰的兑现要求。

如果破发,后续再想低成本融资恐怕不易。事实证明只要跟汽车打交道,没有容易赚的钱。

海量资讯、精准解读,尽在新浪财经APP