6月26日,包括微软(MSFT.US)、英伟达(NVDA.US)、Meta Platforms(META.US)和Palantir(PLTR.US)在内的众多科技股近期均出现大幅下跌。对此,投行Wedbush将当前市场形容为进入了“模糊地带(Twilight Zone)”——这种令人费解的行情一再上演,但同时指出机会正在浮现。高盛也表示,在芯片股近期持续剧烈波动之际,大型科技股可能正成为人工智能(AI)投资主题中更具吸引力的配置方向。

Wedbush:科技股陷入“模糊地带”,但机会正在浮现

尽管投资者对资本支出持续攀升、以及算力和存储成本不断上涨即将触及临界点的担忧可能正在推动当前这轮回调,但Wedbush认为,对于有耐心的投资者而言,市场将提供新的机会。

在更仔细地观察后,Wedbush表示,前市场正处于一个“暂时困境阶段(air pocket stage)”。今年科技巨头高达7000亿美元的资本支出,大部分都用于推动AI基础设施建设,但大型科技公司的投资者——尤其是微软和Meta的股东——正日益感到沮丧。

Wedbush在致客户的报告中写道:“本质上,我们正处于一个为期6至12个月的窗口期,在此期间,数据中心和算力基础设施建设正在快速推进。但微软、Meta以及亚马逊(AMZN.US)、谷歌(GOOGL.US)(程度稍轻)等大型科技巨头目前仍处于等待阶段,希望看到真正的增长和商业化变现浪潮出现。”

进一步分析后,Wedbush指出,这一问题已经波及所有超大规模云服务提供商,其中包括谷歌。就在几周前,谷歌还被视为这一群体中的“金童(golden child,即宠儿)”。然而,近期该公司接连流失多位AI研究人员,进一步加剧了投资者的担忧。

与此同时,Meta或许正处于业务转型的关键时期,但由马克·扎克伯格领导的公司正在投入巨额资金,而投资者似乎已不愿继续等待这场转型最终兑现成果。而苹果本周宣布大幅上调产品售价,也可能给市场带来了一次“负面冲击”。投资者开始思考,算力和存储成本是否已经高到难以持续,AI基础设施建设是否需要放缓。

不过,Wedbush解释称:“我们认为,未来一年这些成本将开始逐步下降。随着未来几年AI消费级硬件、物理AI部署以及企业级AI应用的大规模爆发,如今的这些担忧都将成为遥远的记忆,就像20世纪50年代建设拉斯维加斯大道一样,当时看似代价巨大,但最终却创造了长期价值。”

Wedbush最后表示:“整体来看,很多交易日都会让人觉得当前科技市场充斥着各种令人摸不着头脑的走势。但在我们看来,这恰恰创造了错配和机会,让投资者能够在这轮仍具有长期增长潜力的科技与AI牛市中,布局真正的赢家。”

高盛:投资者应趁芯片股波动之际布局科技巨头

高盛策略师、资产配置研究主管克里斯蒂安·穆勒-格利斯曼也持有相似看法。他表示,在近期芯片股持续剧烈波动之际,大型科技股可能正成为AI投资主题中更具吸引力的配置方向。

穆勒-格利斯曼指出,尽管过去推动市场上涨的主要力量一直是芯片制造商以及AI资本支出受益者,而非超大规模云计算企业,但芯片股实际上也是整个AI产业链中波动性最高的一部分。这一板块不仅投资者仓位高度集中,而且还通过交易所交易基金(ETF)和期权等工具积累了大量杠杆。

穆勒-格利斯曼表示:“如果你依然认为AI的发展趋势将持续向好,那么你应该把投资适当分散到超大规模云计算企业,并且或许应当降低对芯片板块的配置比例,因为芯片板块正是整个AI资本支出产业链中波动性最高的部分。”

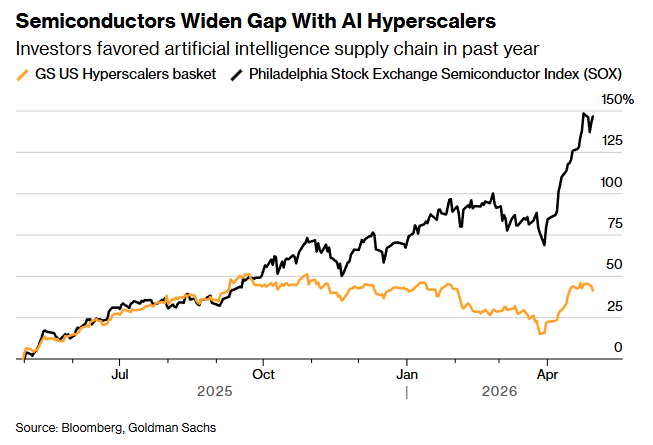

过去几个月,芯片板块一直是市场最受欢迎的AI投资方向,费城证券交易所半导体指数(SOX)过去一年累计上涨约150%。相比之下,包括亚马逊、甲骨文(ORCL.US)、微软、谷歌以及Meta在内的超大规模云计算企业表现相对落后,因为投资者一直质疑这些公司在数据中心上的巨额资本支出是否过于激进。

过去一年,投资者更青睐AI供应链相关股票

谈及芯片股的大幅上涨时,穆勒-格利斯曼表示:“在一定程度上,适当降低对这一板块的配置、进行分散投资,或许是合理的选择。”

从更广泛的市场来看,穆勒-格利斯曼表示,高盛的风险偏好指标近期继续走高,最初主要受AI资本支出推动企业盈利改善所带动,而近期则进一步受到霍尔木兹海峡重新开放的推动。他表示,这创造出一种所谓的“金发姑娘区间”——即通胀预期下降,同时企业盈利增长依然相对强劲的理想环境。

不过,他强调,即便投资者情绪持续乐观,也并不意味着投资者此时就应该转而看空市场,尽管仓位指标显示市场风险偏好已经明显升温。穆勒-格利斯曼补充表示:“当所有人都看涨时,并不意味着你就应该自动转为看空。但如果市场开始质疑当前推动行情上涨的这些因素,那么市场确实存在出现回调和修正的风险。”

互联网泡沫时期明星分析师却建议:减持云巨头、聚焦半导体板块

不过,互联网泡沫时期的知名半导体分析师、Niles Investment Management创始人丹·奈尔斯则警告投资者称,AI交易即将遭遇一个“减速带”。他认为,聪明资金应该流向AI资金实际支出的领域——也就是芯片行业,而不是那些正在大举投入资金的超大规模云计算公司。

奈尔斯阐述了自己的担忧,并指出企业AI战略正在发生重大转变。就在几个月前,各家公司还专注于“Token最大化”,鼓励员工尽可能多地生成AI Token。如今,讨论的重点已经转向“Token最小化”,因为企业逐渐意识到,不能在短短几个月内就耗尽全年的AI预算。他表示:“就像优步那样,你不可能在四个月内花光整个AI预算,而在公布业绩和发布业绩指引时不遇到问题。”

展望未来,奈尔斯警告称,由于此前企业推动“Token最大化”,6月季度业绩预计仍会相当强劲。但随着企业开始将更多请求路由至成本更低的开源模型——其中一些模型的成本甚至仅为高端模型的八分之一——9月季度业绩指引可能面临压力。

他表示:“我的问题是,如果你正在把任务转向更便宜的模型,那么你的9月业绩指引会是什么样子?”“这正是我认为这些公司在公布业绩和发布未来指引时,可能遭遇‘减速带’的地方。”

谈及自己的投资组合策略时,奈尔斯表示,他正在逐步减少对超大规模云计算公司的配置,同时也开始削减部分半导体持仓——尽管半导体板块表现强劲。他指出,“半导体指数已经翻倍上涨”,但同时强调,随着AI相关投资逻辑不断演变,投资者需要变得“更加挑剔”。

奈尔斯的观点反映出这样一种现实——随着越来越多投资者开始质疑超大规模云服务商在AI基础设施扩张上的巨额资本支出是否合理,AI交易的门槛正在提高,只讲远期空间已经不够,市场开始要求看得见的订单、现金流和盈利兑现。这意味着投资者将转向包括半导体行业在内的那些受益于AI资本开支浪潮的领域。

资管公司Columbia Threadneedle Investments也持有同样观点。该机构认为,在AI基础设施投资持续加速的推动下,科技股上涨行情仍有望延续至少未来几个季度,而相关企业的收入和盈利预期也仍在不断上调。不过,在AI竞赛进入新阶段之际,市场内部的资金流向和竞争格局正在发生变化,投资者开始更加关注哪些企业真正能够从AI资本开支浪潮中受益。

Columbia Threadneedle Investments高级投资组合经理蒂芙尼·韦德周一在接受采访时表示,AI基础设施相关企业目前仍处于强劲增长周期,市场对其营收和盈利前景的预期持续改善,“与AI基础设施支出相关的科技公司前景非常可观,其收入和盈利预测仍在不断被上调”。