专题:ATFX外汇专栏投稿

6月25日,ATFX:美国和伊朗的冲突期间,黄金不涨反跌;冲突之后,黄金跌幅居前。3月2日,美伊冲突开始后第一个交易日,黄金开盘价5374美元;6月17日,美国和伊朗分别完成谅解备忘录的签署,黄金当日收盘价4257美元。整个俄乌冲突期间,黄金累计下跌1117美元,远超市场预期。

黄金具有避险属性,但在面对中东问题时,却不涨反跌,意味着当前4000美元上方的黄金价格已经严重透支了市场信心。美国和伊朗签署备忘录后,黄金跌幅迅速扩大。昨日,黄金再次大跌,最低触及3959美元,跌破了4000美元关口。一方面是因为避险情绪消退冲击金价,另一方面是美联储的加息预期没有随着国际油价的下跌而显著降温。

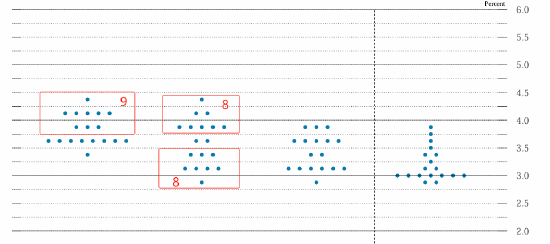

ATFX图▲

上图是美联储6月利率决议点阵图。虽然美联储主席沃什和财政部长贝森特都不看好点阵图的实际价值,但对于利率指引来说,其意义非凡。2026年的利率预期,9名委员支持3.75%以上的利率,也就是至少加息一次。总计投票人数18人,支持加息人数比例较高。2027年的利率预期,8人支持利率在3.75%以上,相比2026年减少一人,意味着美国的加息动作仅为暂时性操作,不具有长期性。2027年和2028年的利率重心下移严重,意味着未来长周期的走势偏向宽松货币政策。

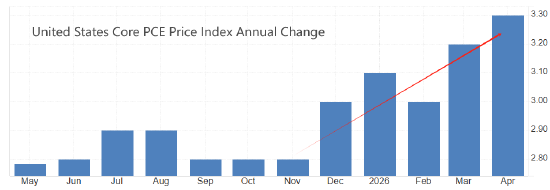

ATFX图▲

上图是美国核心PCE物价指数年率柱线。从2025年12月份开始,PCE年率呈现出快速升高的趋势,驱动因素是美国和伊朗在中东地区的冲突。高位原油价格,不仅推高了消费者的能源使用成本,还间接推升了大部分消费品的运输成本。虽然美国和伊朗在6月17日已经签署了谅解备忘录,但霍尔木兹海峡商业油轮通行情况不及预期。国际油价虽然已经下跌至70美元下方,但美国汽柴油价格的回落幅度仍较小。特朗普甚至动用美国司法部对美国的柴油供应商定型核查。意味着即便美伊冲突结束,美国的潜在高通胀问题也不会快速消退。这是导致市场参与者预期美联储将会在今年底加息一次的核心理由。

黄金具有避险属性,但因为价格偏高所以这一属性受到削弱。美元指数大概率受益于美联储的加息预期,今年下半年可能走强。黄金下破4000美元整数关口,市场报价相比今年上半年已经大幅下跌,但并不意味着抄底时机的来临。货币政策层面和避险属性层面都没有给出反转的信号。现阶段依据技术面走势延续看空观点更合适。

ATFX风险提示、免责条款、特别声明:市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

责任编辑:陈平