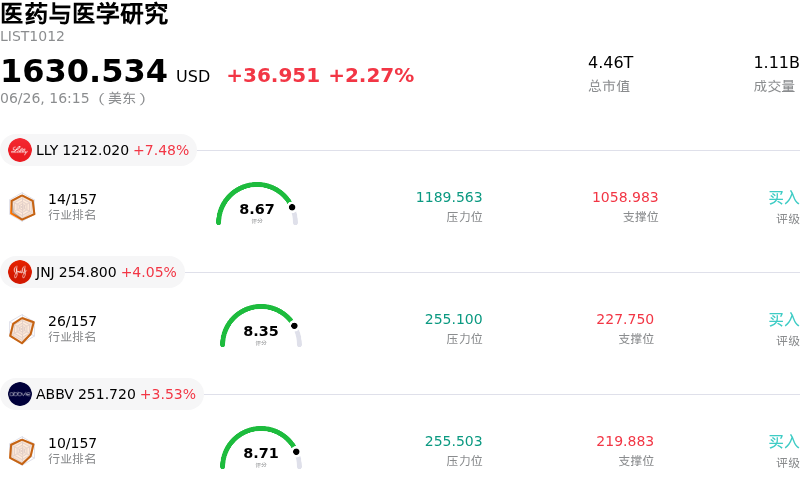

艾伯维 (ABBV) 收盘上涨3.53%, 所属行业医药与医学研究上涨2.27% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 上涨 7.48%;强生 (JNJ) 上涨 4.05%;艾伯维 (ABBV) 上涨 3.53%。

今日是什么导致了艾伯维(ABBV)股价上涨?

艾伯维(AbbVie)股价近期呈现出强劲的上行势头,同时伴随明显的盘中波动。该股已实现连续数日上涨,推动这一生物制药巨头创下历史新高。这一强劲表现主要受到投资者对该公司重大战略收购日益高涨的热情所推动,同时其核心治疗产品组合也获得了一系列积极的监管批准。

推动其股价上行轨迹的主要催化剂是近期宣布的一项最终协议,即以全现金交易方式收购Apogee Therapeutics。华尔街对此反应极佳,认为这是巩固艾伯维免疫学和炎症产品管线的关键一步,特别是在该公司正努力应对其传统重磅药物修美乐(Humira)面临的生物类似药蚕食之际。投资者对Apogee的核心临床资产zumilokibart尤为乐观,该药物针对特应性皮炎和哮喘。该药物有望实现每三到六个月仅需进行一次皮下注射,相比于目前需要每两周给药一次的现有疗法,这构成了巨大的竞争优势。

针对这一笔数十亿美元的交易,数家大型金融机构上调了该股评级并调高了目标价。分析师强调,此次收购显著增强了艾伯维的长期管线实力,有望引入高增长的临床资产,从而在未来十年内推动营收增长。分析师的这种乐观情绪触发了强劲的机构买盘,并在整个交易日中为股价提供了持续的上涨动力。

助推这一乐观情绪的还有该公司在最近几周取得的一系列成功的监管里程碑。欧盟委员会最近批准了Skyrizi用于治疗中重度斑块状银屑病儿童患者,这进一步扩大了艾伯维增长最快的核心增长引擎之一的覆盖范围。此外,加拿大成为首个批准该公司快速起效神经毒素Boey用于暂时改善眉间纹的国家,而美国食品药品监督管理局(FDA)此前也批准了乔雅登(Juvederm)旗下的Skinvive用于治疗颈纹。这些监管层面的胜利凸显了艾伯维在免疫学和医美领域的持续业务执行力。

最后,整体市场情绪也提供了有力支撑,这得益于艾伯维的防御属性以及持续的资本回报表现(其最新宣布的季度分红进一步巩固了这一点)。随着该公司准备在7月下旬召开即将到来的第二季度业绩电话会议,投资者对艾伯维成功跨越传统“专利崖”并锁定下一代重磅产品收入的能力展现出重振的信心。

艾伯维(ABBV)技术分析

艾伯维 (ABBV) 技术面来看,MACD(12,26,9)数值2.894,处于买入状态,RSI数值71.490处于买入状态,Williams%R数值5.027处于超买状态,注意关注。

艾伯维(ABBV)媒体舆情

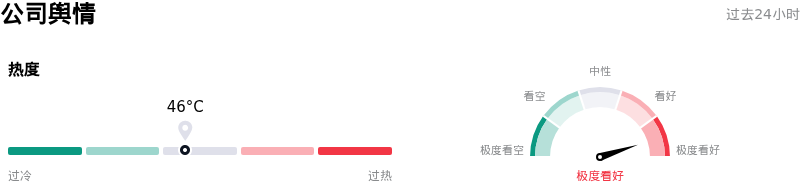

艾伯维 (ABBV) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看好状态。

艾伯维(ABBV)基本面分析

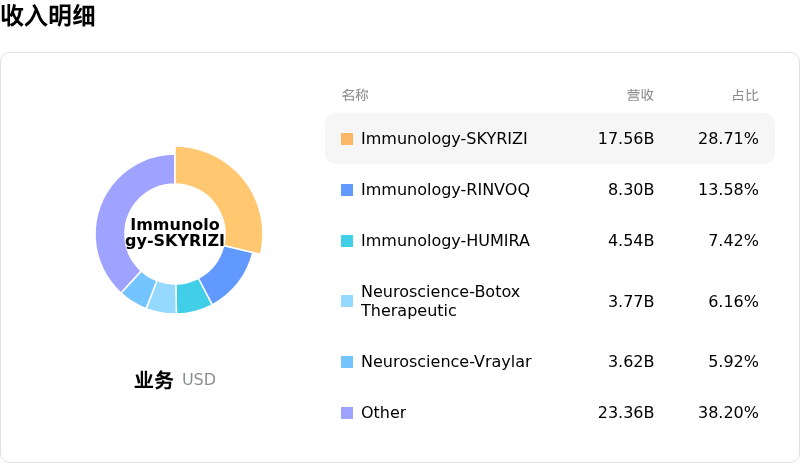

艾伯维 (ABBV) 处于医药与医学研究行业,最新年度营业收入$61.16B,处于行业7,净利润$4.19B,处于行业15。“公司简介”

近一月多位分析师给出公司评级为买入。目标价预测平均价为$253.79,最高价为$328.00,最低价为$196.77。

关于艾伯维(ABBV)的更多详情

公司特有风险:

- 高溢价、非增值性并购:2026年6月22日,艾伯维(AbbVie)宣布达成最终协议,将以109亿美元的全现金交易收购Apogee Therapeutics,溢价率高达49.5%。由于Apogee处于临床阶段的免疫学管线资产预计要到2032年才能对调整后稀释每股收益(EPS)产生增值作用,因此该收购将导致即时资金流出,且短期内无法带来财务回报。

- 二元临床试验及资产减值风险:完成与Apogee的交易使艾伯维面临高风险的二元临床试验结果(即非成即败),尤其是Apogee的核心资产zumilokibart正准备进入临床3期试验。任何试验失败或监管延迟都可能引发巨额资产减值,从而进一步压缩艾伯维的净利润率。此前,由于往期收购产生的127亿美元在研研发(IPR&D)及里程碑款项减值,艾伯维的净利润率已被拖累至5.8%。

- 老一代产品收入严重衰退:由于生物类似药和仿制药的激烈竞争,该公司专利到期的明星药正持续面临结构性收入流失,其中修美乐(Humira)销售额持续下降38.6%,亿珂(Imbruvica)销售额下降24.7%。由于艾伯维内部研发支出在历史上落后于全球同行,该公司从根本上依赖于进行高昂且具投机性的外部并购,以应对即将到来的专利悬崖。

- 资产负债表高杠杆与负权益:持续激进的交易使艾伯维的资产负债表杠杆率极高、债务水平居高不下,且股东权益为负,导致债务权益比降至-10.95的负值。机构分析师强调,高企的债务状况,加上与生物技术同行相比偏高的市盈率估值,使该公司易受宏观因素驱动的资金外流影响,并威胁到长期股息覆盖能力。

原文链接