随着AI从训练转向推理和Agentic应用,CPU正从辅助角色升级为AI系统的“控制中枢”。瑞银看好AMD与ARM在服务器CPU市场的份额扩张,美银则指出CPU需求将带动先进制程和封装增长。预计2030年全球服务器CPU市场规模将超1700亿美元,台积电、日月光等制造龙头将持续受益。

随着AI产业从训练阶段迈向推理和Agentic AI时代,曾被GPU光芒掩盖的CPU正在重新成为市场焦点。

瑞银最新报告指出,Agentic AI将推动服务器CPU需求显著超越传统周期。在此趋势下,AMD凭借强劲的产品竞争力持续扩大服务器市场份额,而ARM架构则因能效优势获得云厂商和AI基础设施厂商青睐。与此同时,美银最新报告认为CPU需求扩张将带动先进制程和先进封装需求同步增长,从而利好台积电、日月光等制造环节龙头。

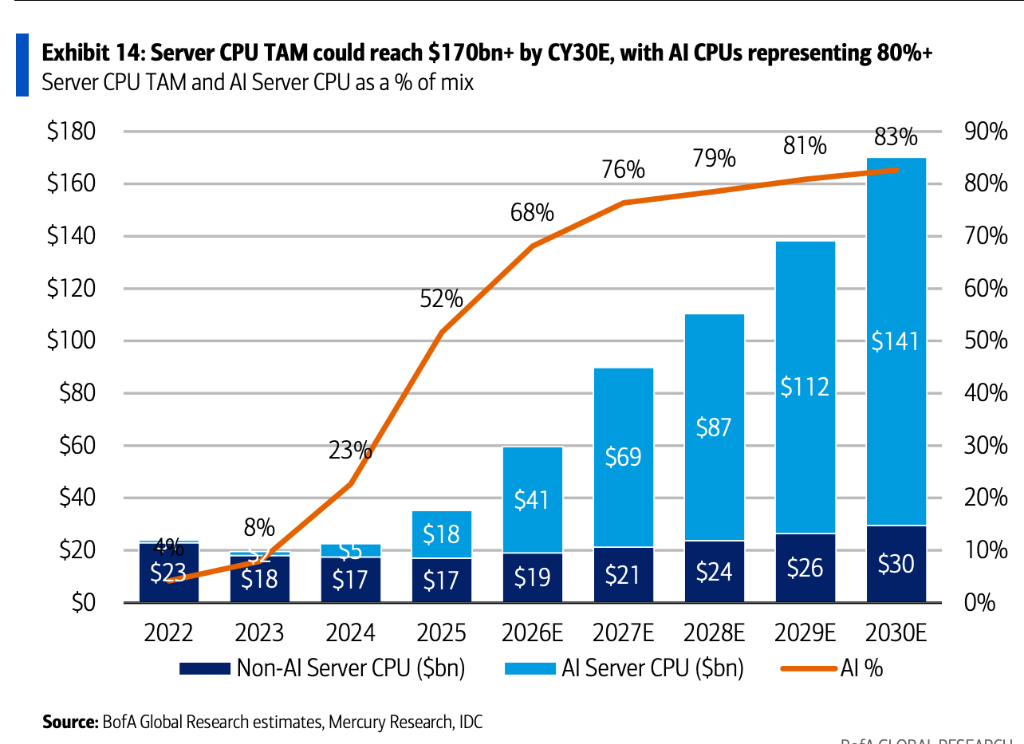

两家机构判断的共同基础在于,AI基础设施正在从单纯追求算力规模,转向构建更完整的计算系统。GPU仍负责核心训练和推理任务,但CPU在数据管理、Agent执行、多模型协同以及系统调度中的作用正变得愈发关键。美银预计,到2030年全球服务器CPU市场规模将增长至1700亿美元以上。

随着AMD和ARM持续扩大市场份额,更多高端CPU订单将流向台积电等先进制程供应商,而Chiplet架构普及和复杂度提升也有望推动日月光等先进封装厂商受益。

Agentic AI崛起,CPU重新成为核心

过去几年AI基础设施建设主要围绕GPU展开,CPU更多承担数据调度、存储管理和任务协调等辅助角色。随着AI应用逐渐从训练转向推理,并进一步向Agentic AI演进,CPU的重要性正在快速提升。

在Agentic AI场景下,模型需要规划任务、调用工具、访问数据库、管理状态以及执行复杂工作流。这类工作并非完全依赖矩阵计算,而是包含大量顺序执行、低延迟和高I/O需求任务,更适合CPU处理。

CPU正在从传统“宿主处理器”升级为AI系统的“控制中枢”。如果CPU无法及时完成数据调度、内存管理和任务协调,即便GPU性能再强,也可能出现利用率下降的问题。

基于这一趋势,预计全球服务器CPU市场将进入新一轮增长周期,到2030年市场规模将超过1700亿美元,较2025年的约350亿美元增长近5倍。

独立AI服务器市场指向x86,AMD占得先机

在CPU需求爆发背景下,瑞银进一步看好AMD的长期成长空间。

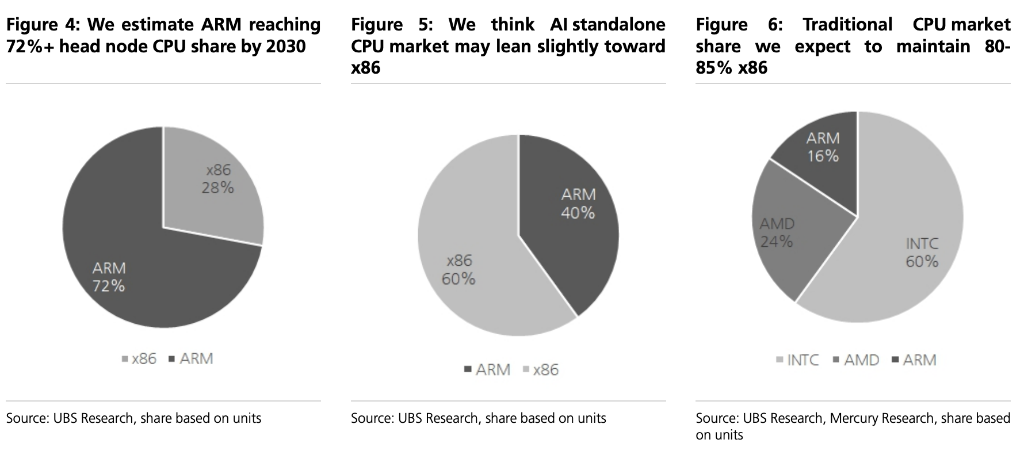

该机构认为,独立Agentic AI服务器正在快速兴起,而这类应用更重视核心数量和多线程性能,恰恰是AMD的优势所在。瑞银最新测算显示,在独立AI服务器市场中,未来x86架构和ARM架构市场份额将分别达到60%和40%,AMD有望获得绝大部分x86增量需求。

基于更高市场份额预期,瑞银将AMD 2027年服务器CPU收入预测从210亿美元上调至230亿美元,2028年预测从270亿美元上调至290亿美元,并预计2030年服务器CPU收入有望达到500亿美元,高于此前预测的410亿美元。

对应地,瑞银将AMD目标价从455美元大幅上调至670美元。

剑指70%头部节点份额,ARM生态加速扩张

除AMD外,ARM也是瑞银重点看好的方向。

报告指出,AI基础设施未来将逐渐形成两类CPU架构:一类是连接GPU的Head Node CPU,强调低延迟和高能效;另一类是独立Agentic AI服务器,更强调核心数量和吞吐能力。

瑞银认为,在前者市场中,ARM架构优势明显。NVIDIA Grace、Vera,以及Google Axion、AWS Graviton等产品都在快速扩张。该机构预计,到2030年ARM架构有望占据约70%的Head Node CPU市场,并获得接近50%的整体服务器CPU收入份额。

基于对AI CPU前景的乐观判断,瑞银将ARM目标价从260美元上调至470美元。

台积电和日月光迎来新一轮扩产周期

CPU需求激增正成为继GPU之后半导体产业的新增长极。美银指出,这一趋势不仅利好芯片设计企业,更将直接传导至制造与封测环节。

据美银测算,全球服务器CPU相关半导体制造市场规模有望从2025年的150亿美元扩张至2028年的490亿美元。其中,外包生产占比将从52%提升至71%,反映出以台积电为代表的纯晶圆代工厂在高端CPU领域的核心地位持续强化。

先进制程产能的稀缺性,叠加多客户、多架构并行放量,使代工环节成为本轮景气上行中最确定的受益节点。

与此同时,AI CPU对Chiplet异构集成、CoWoS先进封装及系统级测试的需求持续走高,正带动后端封测市场快速扩张。美银预计,服务器CPU相关封装测试市场规模将从2025年的19亿美元增至2028年的96亿美元,占先进封装市场比重由11%提升至24%。

封装价值链的升级,不仅提升了单颗芯片的封装价值量,也延长了测试等后道工序的作业时间,为封测龙头带来量价齐升的机会。

基于上述供需格局判断,美银同步上调了台积电与日月光等供应链龙头的估值预期,认为先进制程与先进封装仍是产业链中最具壁垒的环节。在Agentic AI驱动的新一轮计算架构变革中,CPU与GPU并行演进的趋势日趋明确,而具备技术领先优势和规模效应的代工及封测厂商,有望在此轮周期中持续受益于客户多元化和单芯片价值提升的双重红利。