数字芯片设计是指处理离散数字信号(0和1)的集成电路设计,涵盖逻辑运算、存储及接口控制等核心功能。作为半导体板块重要的子行业,按照申万三级行业口径,截至6月26日,数字芯片设计在科创人工智能ETF华宝(589520)标的指数(科创AI指数)中,权重占比高达57.8%,是支撑人工智能、物联网、云计算等前沿科技发展的底层基石与核心动力。

核心卡位:12家代表性公司在数字芯片设计行业中精准卡位AI算力、内存互连、SoC、FPGA、IP授权等核心节点,构建了完善的国产化生态:

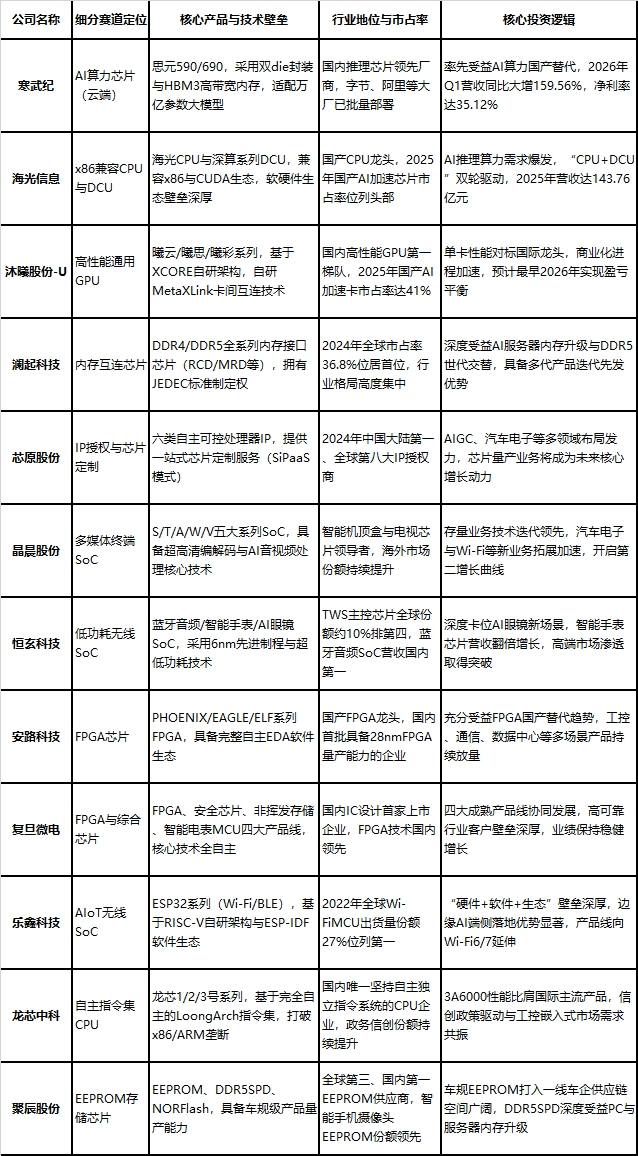

· AI算力与CPU:寒武纪、海光信息、沐曦股份-U及龙芯中科分别在AI加速芯片、x86兼容CPU+DCU、通用GPU及自主指令集CPU领域占据龙头地位。

· 内存互连与存储:澜起科技作为全球内存互连龙头引领行业标准,聚辰股份在EEPROM存储领域位居国内第一。

· SoC与物联网:晶晨股份、恒玄科技、乐鑫科技分别在多媒体SoC、低功耗可穿戴SoC及Wi-FiMCU领域保持全球或国内领先份额。

· FPGA与IP授权:安路科技与复旦微电构筑国产FPGA核心力量,芯原股份则是国内第一的半导体IP授权与芯片定制引领者。

值得关注的是,寒武纪、澜起科技、芯原股份、晶晨股份、复旦微电、恒玄科技、乐鑫科技、安路科技、海光信息、沐曦股份-U、龙芯中科、聚辰股份均是科创人工智能ETF华宝(589520)标的指数(科创AI指数)成份股。

一、数字芯片设计行业定义与细分赛道划分

行业定义:数字芯片设计是指处理离散数字信号(0和1)的集成电路设计,其核心功能涵盖逻辑运算、存储及接口控制等。

细分赛道:数字芯片设计行业应用广泛,核心细分赛道主要包括以下几类:

· AI算力芯片:分为通用型(如CPU、GPU、FPGA)和专用型(如NPU、ASIC),是AI训练与推理的核心算力底座。

· 内存接口芯片:负责DRAM与主机处理器之间的高速数据通信协议处理,提升内存数据访问速度与稳定性。

· SoC(片上系统):将CPU、GPU、NPU及通信接口等多种功能模块高度集成于单一芯片,广泛应用于多媒体终端、可穿戴设备等领域。

· FPGA芯片:集成大量可重构逻辑单元,支持硬件架构重构与反复编程,具备极高的灵活性。

· IP授权服务:提供可复用的芯片功能模块(如GPU/NPUIP核),以授权费和特许权使用费模式赋能下游芯片设计公司。

· 其他核心赛道:还包括面向物联网的IoT/MCU芯片、非易失性存储芯片(如EEPROM)以及基于自主指令集的独立架构CPU等。

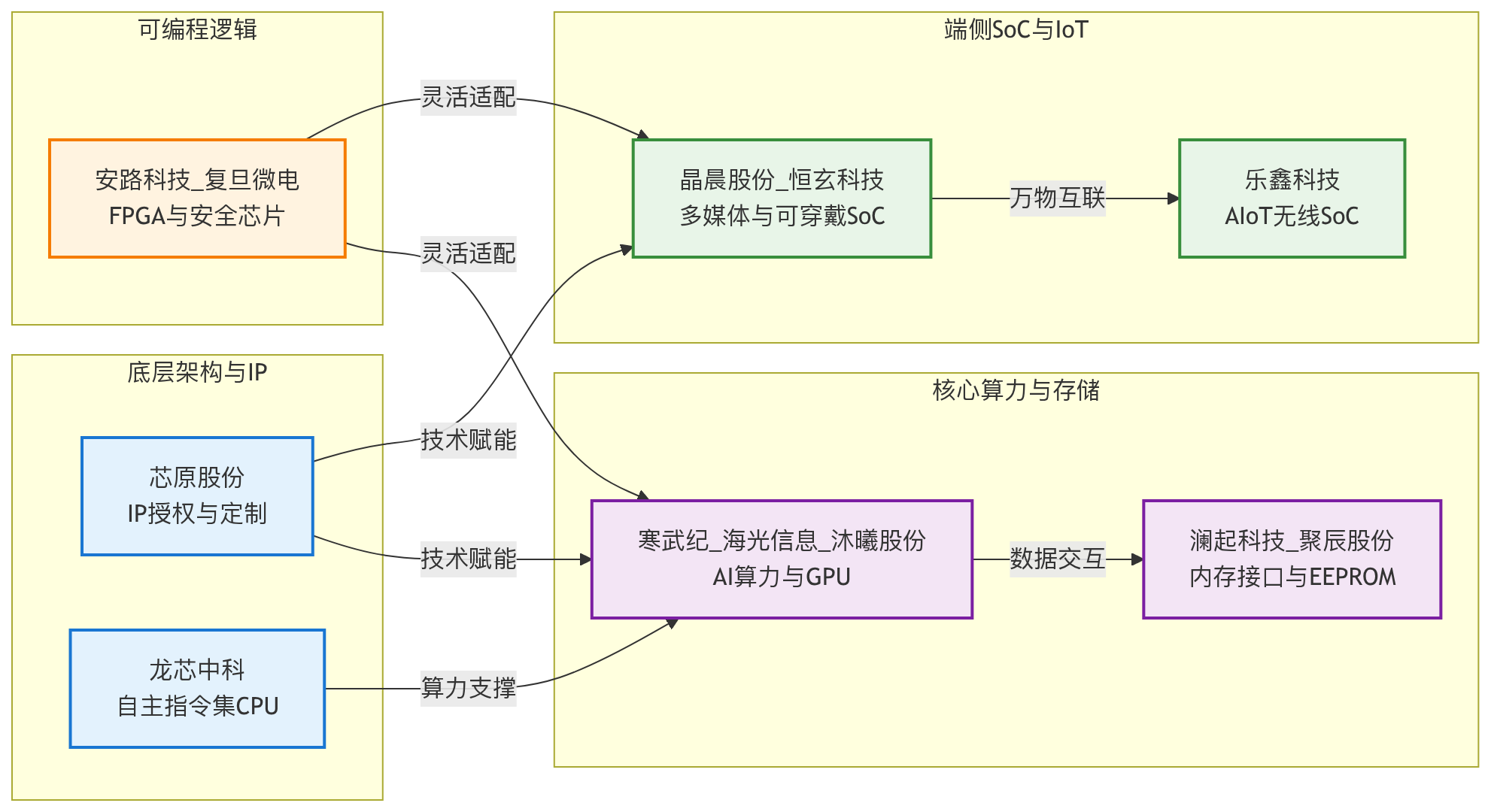

二、核心公司产业链卡位全景

1.产业链卡位与全景图

各司其职:数字芯片设计产业链高度细分,12家核心公司在各自赛道中构筑了深厚壁垒,各司其职:

· 底层架构与IP:芯原股份提供半导体IP授权与芯片定制服务;龙芯中科深耕自主LoongArch指令集CPU。

· 核心算力与存储:寒武纪、海光信息、沐曦股份-U构筑了从云端推理/训练到通用计算的AI算力底座;澜起科技与聚辰股份分别在内存接口和EEPROM领域保障数据高速传输与持久化存储。

· 端侧SoC与IoT:晶晨股份、恒玄科技聚焦多媒体与可穿戴SoC;乐鑫科技领跑AIoT无线通信芯片,共同推动端侧智能落地。

· 可编程逻辑:安路科技与复旦微电在FPGA及高可靠性场景中发挥关键的灵活适配与国产替代作用。

卡位全景:以下为12家核心公司在数字芯片设计产业链中的卡位全景图:

三、细分赛道与核心公司深度梳理

1.AI算力芯片赛道

赛道背景:AI算力芯片是人工智能产业的底层基石。随着AgenticAI的发展,算力结构正从训练为主向推理为主转型,带动推理算力需求爆发。2026年国内AI加速芯片市场规模有望突破2100亿元,国产份额预计提升至50%以上,国产替代进程全面加速。

核心厂商:在AI算力芯片赛道中,国内头部厂商凭借技术突破占据重要位置:

· 寒武纪:国产AI算力芯片领军者,其旗舰云端芯片思元690实现量产,FP16算力超700TFLOPS。公司在推理场景优势显著,已获国内多家互联网大厂批量部署。

· 海光信息:采用“CPU+DCU”双轮驱动,深算系列DCU算子覆盖度超99%,全面兼容CUDA生态,2025年DCU市占率位列国产AI加速芯片头部。

· 沐曦股份-U:国产通用GPU头部力量,单卡性能处于国内第一梯队,2025年国产AI加速卡市占率达41%,是国内少数实现千卡集群大规模商业化应用的供应商。

2.内存接口与存储芯片赛道

赛道价值:随着AI算力需求的爆发,内存接口与存储芯片成为打破“内存墙”瓶颈、提升系统性能的关键环节。该赛道的核心价值在于大幅提升内存数据访问的速度与稳定性,满足高带宽、低延迟的数据通信需求,是算力基础设施中不可或缺的底层支撑。

澜起科技:澜起科技是全球内存互连芯片领域的绝对龙头,具备深厚的技术护城河与先发优势。

· 行业地位领先:2024年公司以36.8%的市占率位居全球内存互连芯片市场首位,行业格局高度集中。

· 核心技术壁垒:作为JEDEC董事会成员牵头制定DDR5RCD等国际标准,其DDR4/DDR5全系列内存接口芯片广泛应用于国际主流服务器和云计算领域。

聚辰股份:聚辰股份是全球领先的非挥发性小容量存储芯片供应商,在细分市场占据主导地位。

· 核心份额稳固:作为全球第三、国内第一的EEPROM供应商,其智能手机摄像头EEPROM份额最高达42.7%。

· 协同布局增量:公司与澜起科技合作开发的DDR5SPD芯片已打入服务器和PC内存模组供应链,随着DDR5渗透率的提升,该业务成长空间广阔。

3.SoC与IoT芯片赛道

枢纽作用:SoC与IoT芯片将计算、通信与存储高度集成,是实现端侧AI落地与万物互联的核心硬件。随着AI向边缘侧延伸,具备低功耗与AI推理能力的SoC及IoT芯片成为智能终端的“大脑”,直接决定设备的交互体验与连接效率。

晶晨股份:晶晨股份是国内多媒体SoC领军企业,其核心亮点如下:

· 全面覆盖机顶盒、智能电视及AI音视频赛道,在智能机顶盒芯片领域处于领导地位。

· A系列芯片内置最高5Tops算力NPU,已打入谷歌、亚马逊等国际头部客户供应链。

恒玄科技:恒玄科技是全球低功耗无线计算SoC头部厂商,其竞争优势如下:

· TWS主控芯片全球出货量份额约10%,位居全球第四。

· 凭借6nm先进制程与超低功耗技术,在智能手表与AI眼镜赛道实现突破,具备领先的AI多模态推理能力。

乐鑫科技:乐鑫科技是全球AIoT无线SoC龙头,其核心壁垒包括:

· 市场地位稳固,2022年全球Wi-FiMCU市场份额达27%,稳居全球第一。

· 基于RISC-V自研架构构建软硬件生态,芯片已可对接主流大模型,具备AI端侧落地的技术优势。

4.FPGA与IP授权赛道

赛道角色:在数字芯片设计领域,FPGA与IP授权赛道扮演着底层架构与灵活计算“卖水者”的关键角色。半导体IP作为可复用的功能模块,大幅降低了芯片设计门槛与周期;而FPGA凭借大量可重构逻辑单元,能够灵活适配不同AI模型与中小批量定制化加速需求,两者共同构筑了底层算力创新的基石。

芯原股份:公司是国内IP授权与芯片定制的领军者,具备显著的生态与技术优势:

· 行业地位:2024年中国大陆第一、全球第八大半导体IP授权商,IP种类在全球前十中排名前二。

· 核心亮点:依托自主可控的六类处理器IP与SiPaaS平台模式,深度绑定全球云服务、汽车电子及IoT客户,正加速向AIASIC计算方案引领者升级。

安路科技:公司是国产FPGA芯片及系统解决方案龙头,充分受益于供应链自主可控趋势:

· 行业地位:国内首批具备28nmFPGA量产能力的企业,当前中国FPGA市场国产化率仅约15.9%,国产替代空间广阔。

· 核心亮点:构建了完整的“FPGA+EDA软件”生态,产品广泛覆盖工业控制、网络通信及消费电子等领域,具备较强的中低端市场替代实力。

复旦微电:公司是国内集成电路设计行业首家上市企业,也是国产FPGA核心供应商之一:

· 行业地位:具备千万门级至亿门级FPGA芯片的研发与量产能力,技术处于国内领先水平。

· 核心亮点:形成FPGA、安全与识别芯片、非挥发存储器、智能电表芯片四大成熟产品线协同,在5G通信、人工智能及高可靠性行业构筑了深厚的客户壁垒。

5.自主指令集CPU赛道

信创底座:自主指令集CPU赛道是信创产业的底层基石。在供应链自主可控需求迫切的背景下,摆脱对海外指令集架构的依赖,构建完全自主的底层信息技术体系,对保障关键领域的数字安全具有不可替代的战略意义。

行业地位:龙芯中科是国内唯一坚持基于自主指令系统构建独立于x86、ARM体系的开放性信息技术体系的CPU企业。公司在传统安全应用市场保持主导地位,桌面CPU在政务信创招标中份额持续提升,是国产自主CPU的领军者。

核心亮点:龙芯中科在指令集架构、产品性能与生态建设方面展现出显著优势:

· 推出完全自主的LoongArch指令集,获GNU组织正式编号,从顶层实现生态自主可控。

· 产品性能实现跨越式突破,桌面处理器3A6000性能超越Intel第十代i3,LA664处理器核对标AMDZen2架构。

· 软件生态持续完善,超100个国际开源软件项目包含LoongArch分支,全面适配国产操作系统,并通过二进制翻译技术解决应用迁移痛点。

四、综合对比与投资逻辑总结

1.12家公司综合对比与后市展望

综合对比:

后市展望:结合当前产业周期与政策催化,数字芯片设计板块后市呈现以下核心趋势与投资建议:

· 算力主线确立:AI算力已取代传统金融板块成为A股上行期的新“牛市旗手”,当前AI算力板块预测EPS同比增速接近80%,成为全市场增长最快、上调幅度最大的核心主线。

· 国产替代加速:受外部环境与大基金三期加码影响,国产AI芯片替代进程全面提速,头部厂商将充分享受国产化红利。

· 端侧应用爆发:AgenticAI的发展带动Token消耗大幅提升,算力需求正从训练向推理转型。具备低功耗、高算力特征的端侧AI芯片(如AI眼镜、智能手表SoC)将迎来爆发式增长。

· 核心配置建议:下半年AI板块结构性轮动机会大于系统性趋势机会。建议重点配置算力硬件及上游材料,并关注模型商业化落地超预期的应用端标的;同时,需密切跟踪2026年四季度海外AI龙头资本开支的营收兑现情况。

国投证券认为,本轮AI科技抱团眼下不会轻易结束。综合眼下宏观“灰犀牛”并不明确以及AI资本开支难以验伪,本轮AI科技抱团眼下不会轻易结束,其核心大主线定位并未随着股价高位波动而受到动摇。到目前为止,我们倾向于认为当前AI科技基于产业浪潮股最终结束M顶第一个顶部大概率还未到来。

华源证券表示,随着国内AI大模型进入加速发展期,国产超节点凭借高密度集成、高速互联、全局协同的核心优势,有望实现量产与渗透率提升,持续看好高景气度的国产算力板块。

【国产替代之光,科创自立自强】

科创人工智能ETF华宝(589520)及其联接基金(联接A:024560、联接C:024561)重点布局国产AI产业链,成份股囊括国产GPU龙头(如寒武纪),国产ASIC龙头(如芯原股份)、AI应用龙头(如金山办公),半导体行业权重占比近一半,具备较强进攻性;软件行业权重占比超三成,有望受益于AI应用补涨行情。同时,该ETF是融资融券标的,是一键布局国产算力的高效工具。

风险提示:科创人工智能ETF华宝被动跟踪上证科创板人工智能指数,该指数基日为2022.12.30,发布于2024.7.25,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中提及的个股、指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估科创人工智能ETF华宝的风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

责任编辑:常福强