韩国正以国家意志押注半导体未来。三星和SK海力士联手启动史上最大规模存储芯片扩产计划,叠加AI数据中心建设,韩国政府主导的私人投资总额将至少达到1350万亿韩元(约合8800亿美元),摩根大通将此定性为"巨型投资时代"的开端。然而,华尔街的解读也揭示出一个对消费者和科技企业而言并不乐观的现实:存储芯片短缺在可预见的未来不会缓解。

韩国产业通商资源部在声明中表示,此次投资旨在五年内将韩国存储芯片产能翻倍,并在中国和台湾的竞争压力下巩固韩国的芯片生产领先地位。韩国总统李在明在国家简报会上表示,"我们正进入一个转瞬即逝的时代",并将"速度"定义为AI时代"唯一的生存之道"。

此次扩产计划的规模之大,意味着短期内不会有任何产能释放来缓解当前的供应紧张。就在上周,苹果和Xbox已被迫上调MacBook及游戏主机售价。

三大支柱——半导体、AI机器人与数据中心

据摩根大通分析师Jay Kwon向客户发布的第一手点评,韩国政府此次宣布的"三大巨型项目计划"围绕三个核心增长支柱展开:半导体、AI机器人与实体AI,以及AI数据中心。

在半导体领域,产业通商资源部提出"3S+1F"战略:

速度(Speed)方面,预计五年内存储产能翻倍,并将龙仁先进晶圆厂的量产时间线提前7至12年(由原定2045至2047年提前至2033至2040年);

据点(Stronghold)方面,将在东南部地区投入800万亿韩元建设四座晶圆厂,并在忠清地区投入81万亿韩元建设HBM后端封装厂;

先锋(Spearhead)方面,未来15年将投入30万亿韩元用于研发和人才培育;

全力支持(Full Support)则代表政府的全面政策背书。

AI数据中心方面,计划分两期投入550万亿韩元,第一期建设8.4吉瓦容量,第二期目标为2035年前达到10吉瓦。

三星、SK巨额投资

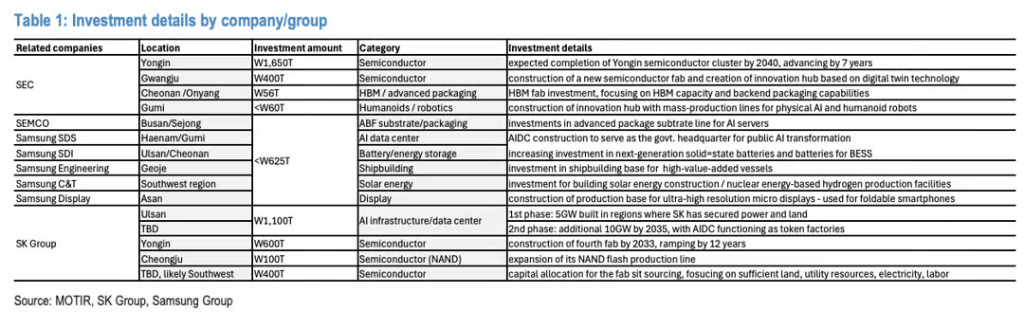

三星集团宣布在韩国投资2655万亿韩元,其中三星电子单独宣布2026至2040年间投资2450万亿韩元,半导体领域占2100万亿韩元。

据摩根大通梳理,三星电子的投资分配如下:龙仁晶圆厂集群及现有半导体厂区投入1650万亿韩元;光州潜在新制造中心投入400万亿韩元;天安/温阳HBM后端封装线投入56万亿韩元;牙山次世代显示及微显示项目投入67万亿韩元;龟尾实体AI与人形机器人量产线投入不超过60万亿韩元。

花旗研究分析师Peter Lee在此前的报告中指出,三星集团此次投资预计将包括光州及全罗南道约4至5座晶圆厂(约300万亿韩元)、龙仁集群6座晶圆厂(约360万亿韩元),以及忠清地区超过350万亿韩元的AI数据中心投资。花旗对韩国半导体设备(SPE)相关标的维持积极看法,认为Wonik IPS、TES、Eugene Technology及TechWing等企业有望受益。

SK集团宣布总投资规模达2100万亿韩元,其中1100万亿韩元用于存储芯片,另外1000万亿韩元投向AI基础设施。

在存储投资方面,SK将投入600万亿韩元用于龙仁基地(量产时间由2045年提前至2033年),100万亿韩元用于清州NAND厂,400万亿韩元用于东南部地区潜在新半导体集群。

AI基础设施方面,SK集团将投入1000万亿韩元,目标是到2035年建成15吉瓦的数据中心容量,分两期推进:第一期建设5吉瓦,第二期再增加10吉瓦。SK集团强调,数据中心的角色正从存储转向"算力生成",并将AI工厂定位为集团下一个核心增长引擎。

摩根大通:规模相当于现有DRAM产能的两倍

摩根大通的Jay Kwon对整体投资规模进行了汇总测算。三星与SK两大集团合计投资规模达4755万亿韩元(约合3.1万亿美元),涵盖逾十余座约40万片/月产能的晶圆厂,总规模相当于当前全球DRAM装机产能的两倍。

Jay Kwon估计,在3.1万亿美元的长期投资计划中,60%至70%将用于前端晶圆设备采购,20%至30%用于基础设施和洁净室建设,其余用于后端封装设施。他预计,更多关于具体投资时间表的细节将在即将到来的业绩季及后续企业活动中披露。

Jay Kwon指出,此次计划的建设速度将远超过去——从2016年上半年至2026年上半年,全球DRAM产能累计新增约100万片/月,而此次扩产的推进节奏将在2020年代末的拐点之后大幅提速。

短缺难解:消费者与科技企业承压

尽管扩产规模空前,但华尔街的判断是:存储芯片短缺在近期内不会得到任何实质性缓解。

AI需求持续吸收存储供应,叠加新产能从建设到投产需要数年周期,供应紧张局面预计将延续至2027年乃至更长时间。苹果MacBook和微软Xbox游戏主机已相继涨价,苹果据报道还在寻求从中国采购存储芯片作为替代方案。

对投资者而言,此次计划的核心信号在于:韩国半导体设备产业链将迎来多年资本开支上行周期,而终端消费电子产品的存储成本压力短期内难以消退。