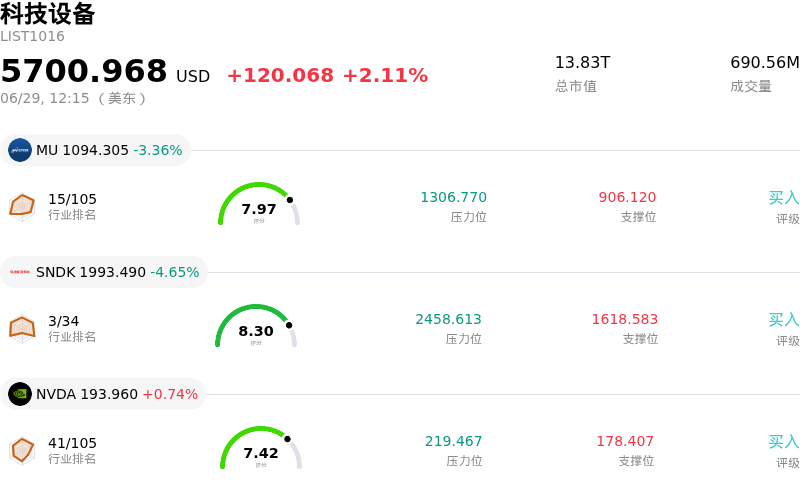

Cisco Systems Inc (CSCO) 盘中上涨3.38%, 所属行业科技设备上涨2.11% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 3.36%;闪迪 (SNDK) 下跌 4.65%;英伟达 (NVDA) 上涨 0.73%。

今日是什么导致了Cisco Systems Inc(CSCO)股价上涨?

思科系统(Cisco Systems)股价出现显著上行,且日内波动加剧,标志着其从近期的下行压力中强劲反弹。这一积极势头主要受到分析师纷纷上调评级的乐观情绪以及投资者对该公司在企业级人工智能(AI)市场战略布局的热情所推动。尽管近期面临与网络安全漏洞相关的利空影响,但市场的关注点已断然转回思科稳健的基本面,以及其在持续进行的全球AI基础设施建设中所扮演的关键角色。

华尔街主流机构持续释出的乐观情绪,是推动当前涨势的关键。近日,KeyBanc上调了思科的目标价并重申“增持”评级,理由是在企业IT预算中,AI以及AI就绪支出的优先级大幅提升。在此之前,包括摩根士丹利(Morgan Stanley)在内的其他大行也做出了类似的调整,摩根士丹利强调思科是其首选标的,认为市场低估了由推理和不断上升的CPU密集度所驱动的前端网络更新周期。这些背书凸显了机构对该公司利用长期技术趋势能力的强劲信心。

投资者乐观情绪的升温,还得益于思科向以AI为中心的产品服务的战略转型。该公司正积极执行其“思科360 AI时代路线图”(Cisco 360 AI era roadmap),旨在赋予全球合作伙伴部署复杂AI架构所需的技术能力。此外,思科的合作项目也巩固了其竞争优势,例如与英伟达(Nvidia)合作在全球性数据中心网络Equinix上部署思科安全AI工厂(Cisco Secure AI Factory)。整个生态系统的协同势头向市场证明,思科向软件、安全和高性能网络转型的策略正在取得实质性进展。

此外,该股还受益于成功修复了此前拖累股价的关键网络安全漏洞。思科解决了其Catalyst SD-WAN管理器中的高危漏洞,从而缓解了投资者对产品安全和客户信任的担忧。支撑这一回升态势的是思科稳健的财务基础,其最新公布的第三财季业绩超出市场普遍预期,营收实现同比双位数增长。这种基本面实力,结合可靠的股东回报,继续为该股的估值提供有力支撑。

Cisco Systems Inc(CSCO)技术分析

Cisco Systems Inc (CSCO) 技术面来看,MACD(12,26,9)数值-3.274,处于中性状态,RSI数值44.863处于中性状态,Williams%R数值93.283处于超卖状态,注意关注。

Cisco Systems Inc(CSCO)媒体舆情

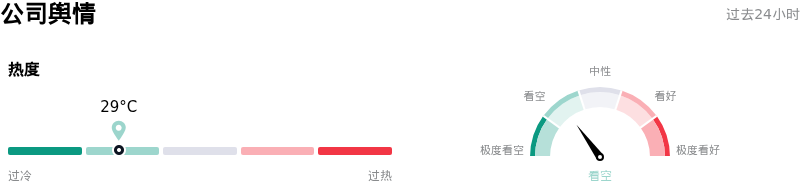

Cisco Systems Inc (CSCO) 公司舆情热度来看,当前热度29,处于很冷状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

Cisco Systems Inc(CSCO)基本面分析

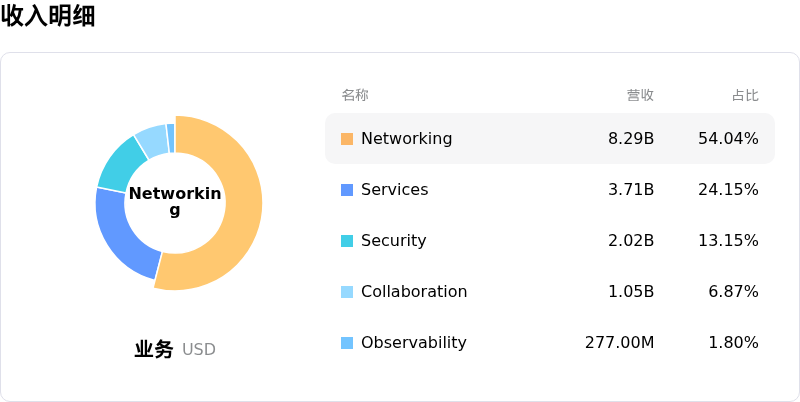

Cisco Systems Inc (CSCO) 处于科技设备行业,最新年度营业收入$56.65B,处于行业1,净利润$10.18B,处于行业1。“公司简介”

近一月多位分析师给出公司评级为买入。目标价预测平均价为$124.76,最高价为$150.00,最低价为$88.00。

关于Cisco Systems Inc(CSCO)的更多详情

公司特定风险:

- 活跃的零日漏洞利用和软件漏洞:思科(Cisco)的企业平台正面临严重的网络安全漏洞在野活跃利用。Cisco Catalyst SD-WAN Manager中的一个命令行注入漏洞(CVE-2026-20245)被用作零日漏洞,以绕过验证、创建未经授权的账户并获取root shell访问权限。与此同时,未经身份验证的攻击者已开始将Cisco Unified Communications Manager中的一个严重服务器端请求伪造(SSRF)漏洞(CVE-2026-20230)武器化利用以提权至root,这威胁到了思科的安全网络市场份额,并加剧了日内股价波动。

- 《WARN法案》集体诉讼调查与裁员重组成本:在思科提交自2026年7月13日起裁减471名湾区员工的州政府备案后,法律事务所于2026年6月25日发起了集体诉讼调查,指控思科因未能向其圣何塞工厂的被裁员工提供法定的提前60天书面通知,违反了联邦和州的《员工调整和重新培训通知法案》(WARN Act),从而使公司面临监管处罚和补发工资的债务风险。

- 利润率承压与硬件至软件业务组合走弱:分析师对思科高达38倍以上的滚动市盈率(P/E)关注度有所提高,如果AI订单增速放缓,该估值水平几乎无法提供缓冲空间。其财务痛点包括:由于较低利润率的AI硬件产品组合替代了高利润率的订阅服务,导致毛利率收缩;服务收入下降1%;安全业务板块表现持平;以及运营现金流同比下降7%,这些问题与预计高达10亿美元的重组费用相叠加,进一步加剧了其财务压力。

原文链接