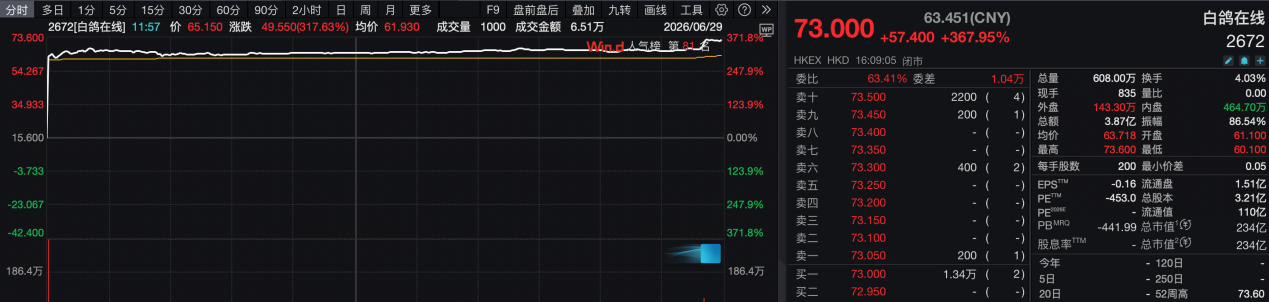

上市首日股价大涨367.95%,顶着“保险科技AI第一股”的光环,白鸽在线6月29日登陆港交所主板。

作为资本市场上的新生力量,这家深耕场景保险的保险中介服务公司,早已渗透大众日常消费场景,比如骑共享单车、点外卖时随手购买的意外险,或是订单附赠的配送保险,可能就来自于这家机构的产品。

不过,股价大涨背后,白鸽在线的业绩表现却显得有些黯淡。翻开招股书,三年来营收近乎翻倍,利润却持续亏损且越亏越多。此外,作为保险科技“新贵”,研发投入占比常年不足4%。

白鸽在线第三度冲击港股IPO终得偿所愿,但它向投资者勾勒的商业模式能否彻底推动业绩反转,仍有待验证。

连年亏损,毛利率不足10%

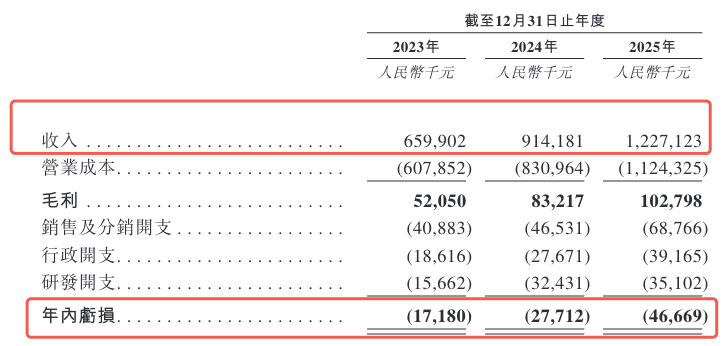

据招股书介绍,作为国内第三方场景互联网保险中介排名第一的企业,白鸽在线依托共享出行、送餐服务、汽车销售、公共医疗等高频场景嵌入碎片化保险,把低频保险转化为随手可得的刚需产品。招股书披露的数据显示,2023至2025年间,该公司年度营收从6.6亿元增长至12.27亿元,三年复合增速36.3%,规模扩张速度居行业前列。

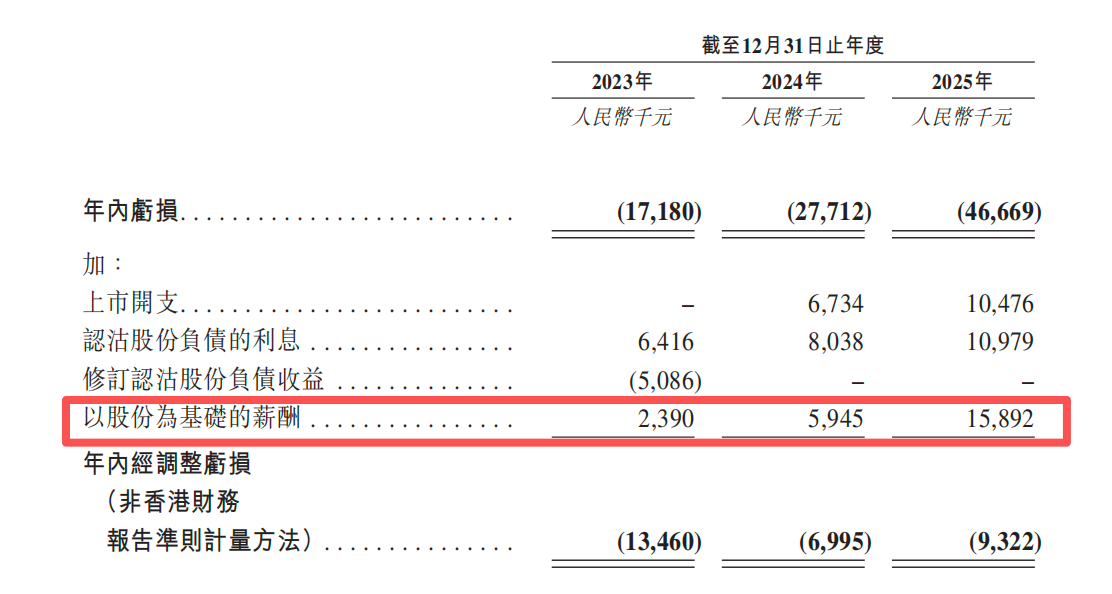

凤凰网财经《IPO观察哨》注意到,白鸽在线的营收扩张却没能转化成盈利,亏损缺口持续放大。2023-2025年净亏损分别为1718万元、2771万元、4667万元,三年累计亏损超9100万元,叠加2022年亏损,四年合计亏损突破1.16亿元。

白鸽在线称,近年来净亏损扩大,主要由上市开支、销售及分销开支、研发开支以及以股份为基础的薪酬增加所致。公司预计,2026年将继续亏损,因为将投入资源研究新的解决方案、新的风险场景及前沿技术等。

值得关注的是,近年来白鸽在线以股份为基础的薪酬支出大幅增加,由2023年的239万元增至2025年1589万元,增幅高达565%。对此,白鸽在线表示,为进一步激励关键雇员做出的贡献,可能在未来继续授予额外以股份为基础的薪酬。

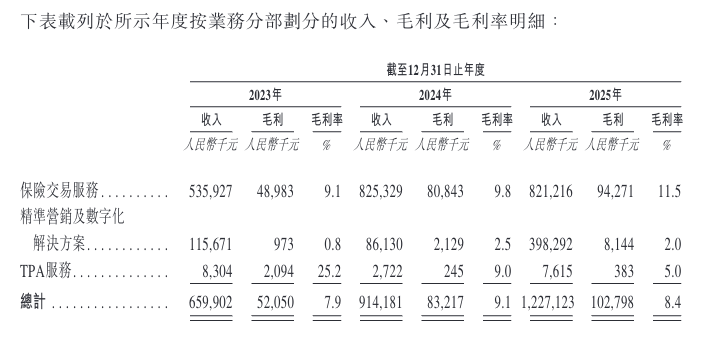

白鸽在线的盈利困境或来自于低毛利。2023年-2025年,该公司整体毛利率不足10%,分别为7.9%、9.1%和8.4%,其中作为公司主要业务的保险交易服务,毛利率近年来有所提升,报告期内分别为9.1%、9.8%、11.5%。

招股书披露的信息显示,白鸽在线的业务主要分为保险交易服务、精准营销及数字化解决方案以及TPA服务(第三方管理服务)三部分,其中保险交易服务是其营收的主要支撑,2023年至2025年,该业务营业收入占比分别为81.21%、90.26%、66.91%。

有业内人士指出,保险交易服务本质上仍是中介业务,通过场景、渠道和技术系统促成保险销售,再从保险公司或相关方获得佣金及服务收入。优势是轻资产、可复制;短板是容易受渠道费用、保险公司合作条件和产品结构影响。

招股书数据也揭示了这一点。2023年-2025年,白鸽在线向渠道合作伙伴及个人保险经纪人的转介费、佣金及服务费占相应年度佣金收入的比例分别高达90.6%、90%、88.3%,这意味着从保险公司获得的每100元佣金收入中,超过88元要支付给下游渠道方。

凤凰网财经《IPO观察哨》注意到,白鸽在线也在试图调整收入结构。2025年,公司精准营销及数字化解决方案收入增至3.98亿元,同比增长超360%,占总收入比例升至32.5%。TPA服务收入占比相对较低,2025年为0.6%。

不过,精准营销及数字化解决方案业务的毛利率三年来最高也不超过2.5%,短期内仍难以撑起改善盈利的重任。

港股100强研究中心专家余丰慧在接受媒体采访时表示,对于白鸽在线这样的轻资产中介平台,可以通过技术手段优化用户匹配算法,提高转化率,从而减少对高成本渠道的依赖。其次,发展自有品牌和直接客户获取渠道。此外,探索与保险公司的深度合作模式,比如联合开发创新产品或提供增值服务,以增加每单交易的附加值。

研发占比偏低,大客户依赖度偏高

在招股书介绍中,白鸽在线将自己定位为保险科技公司,其推出的白鸽e保SaaS应用系统,是支持公司业务运营的关键核心技术。

然而,白鸽在线的研发开支占营业收入比例并不高,2023年-2025年占比分别为2.4%、3.5%、2.9%。对比同业,2025年手回集团研发支出占收入比例为3.3%,众淼控股研发支出占收入比例为3.5%,轻松健康研发支出占收入比例达到6%。

另外,白鸽在线的客户集中度同样值得关注。2023年-2025年,其从五大客户获得的收入占公司总收入的比例分别为69%、77.2%及55.9%。

虽然该指标在去年呈现较大幅度回落,但白鸽在线坦言,与保险公司关系的任何重大变动均可能对经营业绩产生重大不利影响,公司需要进一步分散和扩大合作的保险公司数量。

三闯港交所背后:24年保险老兵的上市之路

资料显示,白鸽在线上市之路耗时近一年半,曾先后三次递交招股书。2025年2月公司首次递表,招股书到期失效,同年8月二次递表并通过聆讯,最终未能挂牌。2026年3月第三次递交申请,6月完成公开招股,6月29日正式上市。

掌舵这场IPO的创始人涂锦波,拥有24年保险行业从业履历。1976年出生的他毕业于厦门大学,曾任职中国平安,2004年辞职创业,创办红歌锦业投资管理有限公司,布局服贸业和大健康领域。2015年,在“互联网+”热潮下,他看准保险行业“风口”创立白鸽在线。

创立至今,白鸽在线共完成五轮融资,累计融资近1.45亿元,新希望集团为第二大股东,持股13.87%。

招股信息显示,白鸽在线本次全球发售3334.44万股H股,香港公开发售占10%,国际发售占90%。每股发售价15.60港元,全球发售净筹约4.66亿港元。香港公开发售获242.05倍认购,国际发售获2.44倍认购。

截至6月29日收盘,白鸽在线报73港元,上市首日涨幅367.95%

白鸽在线的上市故事,是保险科技上市浪潮中的又一典型样本。营收规模的快速增长,印证了场景保险的市场潜力,但能否彻底解决低毛利、高渠道成本的问题,进一步分散客户集中度风险,或是上市后摆在公司管理层面前的现实考题。