李平 | 作者

平凡 | 编辑

砺石商业评论 | 出品

一方面是坚挺的主业表现,另一方面是光模块业务的巨大想象空间,推动立讯精密估值市值突破5000亿元大关。

1

赴港上市进入倒计时

6月23日,港交所网站显示,消费电子代工巨头立讯精密已通过上市聆讯,并更新聆讯后资料集,标志着其港股IPO进程进入最后阶段。

公开资料显示,早在2025年7月,立讯精密董事会便审议通过了境外上市相关议案,随后全面推进赴港上市各项筹备工作。当年8月18日,立讯精密正式向香港联交所递交H股发行上市申请材料,后于2026年2月27日更新完善申请资料。

根据弗若斯特沙利文的资料,按2025年收入计算,立讯精密在全球PIMS(精密智造解决方案)行业中全球排名第五、中国大陆排名第一,并在消费电子、汽车电子、通信与数据中心等各主要业务线均处于全球领先地位。其中,公司在消费电子零组件及模组PIMS市场中排名全球第二、大陆第一,全球市占率为11.2%。

财报数据显示,2025年全年,实现营业收入3323.44亿元,同比增长23.64%,实现归母净利润166亿元,同比增长24.2%。分业务来看,公司传统主业消费电子业务全年实现营收2642.66亿元,同比增长13.37%,收入占比为79.52%。汽车电子与通讯及数据中心业务分别实现收入392.55亿元、245.68亿元,同比增幅分别为185.34%、33.81%,二者合计营收占比首次突破20%,这也意味着立讯精密已经初步形成了“消费电子+汽车电子+数据中心”三轮驱动的格局。

与公司在苹果产业链中的布局类似,立讯精密在汽车电子及数据中心业务的开拓中也采取了外延式并购的方式,这也导致其负债规模持续攀升。截至2025年年末,立讯精密总负债金额超过2000亿元,较上一年同期增长超过600亿元,其中有息负债金额超过千亿,双双创下历史新高。

据路透社旗下媒体IFR最新报道,立讯精密拟筹资20亿至30亿美元,公司计划最快于7月份在香港上市。据招股书披露,立讯精密本次H股计划出售约4.41亿普通股,募集资金在扣除发行费用后计划用于:扩充产能及升级现有生产基地,尤其聚焦汽车电子和消费电子业务的全球产能扩张;投资技术研发,完善制造流程并提升智能制造能力;投资上下游行业或相关产业的优质目标企业;偿还部分现有计息银行借款;补充营运资金及一般公司用途。

值得一提的是,就在立讯精密通过港交所上市聆讯的同一天,国际知名投行高盛在最新研报中公开唱多公司股票,并将其对立讯精密的12个月目标价从50.15元/股大幅上调至106元/股,潜在上涨空间达52.8%。据分析师Verena Jeng等人在报告中表示,2025-2028年,立讯精密收入复合年增长率预计将达到22%,反映了该行对立讯精密数据中心业务、汽车电子以及海外OEM客户拓展领域强劲增长的预期。

6月24日,也就是立讯精密更新了聆讯后招股书的次日,立讯精密股价早盘探底后迅速回升,午后更是直线拉升,盘中触及涨停后开板,全天大涨8.2%,总市值超5500亿元。显然,二级市场上的投资者已经为立讯精密本次赴港上市投下了赞成票。

2

去“苹果化”初见成效

在A股市场上,立讯精密长期有着“果链一哥”的称号。

公开资料显示,立讯精密成立于2004年,最早从事电脑连接线业务,其创始人王来春曾是富士康深圳工厂在1998年首批招聘的150名员工之一。2010年,立讯精密成功在深交所上市,并募集资金12.61亿元。上市之后, 立讯精密先后收购昆山联滔电子等“果链”公司股权,成功切入到苹果供应链。此后,凭借着从单一零部件到模组再到整机系统组装等业务环节的不断拓展,立讯精密逐渐成长为苹果产业链中的一家重要供应商。

作为苹果AirPods的主要代工厂,立讯精密在AirPods的代工份额超70%,并承担着声学模组组装、整机测试等全流程生产。与此同时,立讯精密也是iPhone第二大代工厂,市场份额约为15%-20%。此外,立讯精密还为Apple Watch Series 10提供精密结构件,同时也是苹果首款头显Vision Pro的独家组装商,负责光学模组、传感器集成等关键环节。

随着苹果订单的纷至沓来,立讯精密经营业绩取得了稳健的增长。数据显示,2015年-2024年,立讯精密营收从101亿元大幅飙升至2688亿元,10年内营收增幅超过25倍。其中,公司第一大业务消费电子业务营收由44亿元增至2331亿元,10年内增幅超过50倍。

然而,立讯精密在与苹果的合作中取得飞速发展的同时,不可避免地患上了严重的“大客户依赖症”。数据显示,2021年-2024年期间,立讯精密来自苹果的营收占比连续四年超过70%,这也令其被投资者贴上了“苹果代工厂”的标签。

在中美贸易纷争不断的大背景下,头顶“果链”标签的立讯精密并不为A股投资者所看好,公司估值水平持续承压。2025年4月,中美贸易战的加剧对消费电子板块造成显著冲击,以立讯精密为首的“果链”上市公司股价更是持续暴跌。数据显示,2025年4月2日-4月9日,立讯精密股价在五个交易日内跌幅接近30%,股价一度跌破2000亿元。

另一方面,由于iPhone组装等业务毛利率较低,近年来立讯精密综合盈利能力明显下滑。2020年-2024年,立讯精密销售毛利率由18.09%下滑至10.41%,逐年下滑迹象非常明显。显然,核心业务盈利空间的持续收窄也成为立讯精密股价承压的一个重要原因。

近年来,为了摆脱对于苹果公司的过度依赖,立讯精密持续布局汽车电子、通信与数据中心等新兴业务,以图打开公司的第二增长曲线。在汽车领域,立讯精密主要聚焦汽车核心电子能源传输与信号交互环节,产品覆盖整车高低压线束、高速线束,以及高速连接器,并延伸至智能座舱、ADAS域控制器、AR-HUD、多合一动力总成等产品体系。此外,立讯精密还与奇瑞汽车成立了合资公司,制定了Tier1(一级供应商)业务进入全球前十的目标。

在通信和数据中心领域,立讯精密构建了以“三大核心系统(高速光电气互连、电源管理、热管理)”和“两大关键维度(板级互连、机架级互连)”为基础的综合解决方案。其中,在通信网络领域,立讯精密深耕基站天线、射频单元等核心网络设备;在数据中心领域,立讯精密聚焦高速铜/光互连、热管理及电源管理等核心模块,为AI算力集群提供端到端整体解决方案。

此前的年报数据显示,2025年全年,立讯精密实现营业收入3323.44亿元,同比增长23.64%。分业务来看,汽车电子与通讯及数据中心业务分别实现收入392.55亿元和245.68亿元,收入占比分别为11.81%、7.39%,消费电子业务占比首次降至80%以下。此外,立讯精密来自第一大客户苹果的营收占比已经降至57%,“去苹果化”战略初见成效。

3

光模块迎来估值重塑

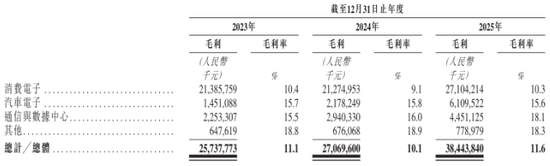

在促进公司营收多元化的同时,立讯精密对于汽车电子等新兴业务的开拓也在一定程度上提升了公司整体毛利率水平。据港股招股书披露,2025年全年,立讯精密通信与数据中心、汽车电子销售毛利率分别为18.1%、15.6%,明显高于同期消费电子业务毛利率水平(10.3%)。

受益于高毛利率业务占比的提升,立讯精密2025年综合销售毛利率达到11.6%,较上一年同期提升了1.5个百分点,初步扭转了公司连续多年毛利率持续下行的局面。

从营收占比来看,立讯精密汽车电子业务营收占比已经突破10%,该业务也被不少投资者视为立讯精密的第二增长曲线。但相比汽车电子业务,立讯精密通讯与数据中心业务毛利率要更高。尤其是在全球AI算力需求强劲增长的大背景下,以光模块、铜连接、光连接为核心的数据中心业务已经成为立讯精密未来最大的看点。

早在2020年,立讯精密便开始布局光模块研发,后于2023年实现400G光模块量产,并推出800G光模块产品。截至目前,立讯精密800G光模块已实现量产出货。据悉,立讯精密800G光模块产品已通过Nvidia、Arista、Juniper等海外主流品牌交换机的适配测试,并在头部客户800G方案选型横评中误码性能表现领先竞品。

2025年4月,立讯技术于OFC 2025展示1.6T光模块光铜互联全链路解决方案,率先实现1.6T光模块落地,目前处于客户验证阶段。在前沿技术布局层面,立讯精密持续推进LPO/CPO等前沿光互联技术研发,并提前布局5纳米相关产品研发。

在持续发力下一代AI光互联技术的同时,立讯精密也在热管理、电源管理等领域实现了多点突围。在热管理领域,立讯精密自研的微通道热管理产品已于2025年顺利实现批量量产;电源管理领域,立讯800伏系统产品已落地核心客户项目,并完成商业化应用。

有分析认为,随着全球范围内数据中心的大规模建设,立讯精密数据中心的业务体量或在2026年-2027年迎来大幅增长。对此,高盛证券在最新研报中指出,由于立讯精密在高速铜连接、光模块及散热管理领域布局已进入商业化落地阶段,公司电信与数据中心业务的CAGR将达到67%,到2028年该业务销售收入将占到公司总营收的19%。

不过,相比中旭际创、新易盛等头部公司,立讯精密光模块业务在收入体量、盈利能力上还存在着明显的差距。2025年,立讯精密没有单独披露其光模块的具体营收金额。但据立讯精密在互动平台表示,光模块业务在公司通讯及数据中心板块中属于占比极小的业务领域,2025年该产品收入占比约为0.1%。立讯精密同时强调,公司光模块业务与北美CSP(云计算服务提供商)头部客户的合作仍处于早期接洽阶段,此前市场有关“立讯精密拿了北美客户1000万只光模块订单”为不实消息。

另外,从产业链角度来看,立讯精密在光模块领域主要集中在配套制造和系统整合领域,非光芯片、高速信号处理等上游核心技术领域仍掌握在专业光模块厂商及上游芯片企业手中。对比看,中际旭创成功自研了高精度激光器、微透镜阵列等关键元器件,这也导致双方在盈利能力方面存在着较大的差距。数据显示,2025年,中际旭创光模块业务毛利率达到42.61%,立讯精密通讯及数据中心业务整体毛利率仅为18.4%。

整体来看,立讯精密光模块业务在营收规模、核心技术和商业模式上仍处于早期培育阶段,尚未完全拨云见日。但正是光模块业务的这一“朦胧美”,成为了立讯精密估值跃升的最强催化剂,点燃了资本市场的做多情绪。与此同时,立讯精密也在积极把握当前资本市场赋予的“预期溢价”窗口期,加速推进其港股上市进程,进而将这份“朦胧美”切实转化为支撑其全球化战略的资本引擎。