7月1日,新任美联储主席凯文·沃什和另外三位经历2008年全球金融危机的央行政策制定老将们将于本周同台,而新一轮金融动荡的潜在危险因素仍在持续困扰包括美联储在内的全球央行官员们。这位美联储主席自5月上任以来首次在美国以外公开亮相,将于当地时间周三出现在欧洲央行于葡萄牙举行的年度央行研讨会上,与欧洲央行行长克里斯蒂娜·拉加德以及那场市场危机中的其他主角共同出席。

除了任何关于央行利率的暗示或者前瞻指引之外,周三的央行货币政策小组讨论还将受到密切审视,以观察沃什到来后央行研讨会氛围是否出现任何化学反应上的对比。沃什由美国总统唐纳德·特朗普任命,前不久刚刚主持了他美联储主席生涯的首次美联储FOMC货币政策决议。

去年在辛特拉,美联储主席沃什的前任央行领导人杰罗姆·鲍威尔获得了全场起立鼓掌,随后又因在承受美国总统特朗普的无端攻击时坚持立场而屡屡受到赞扬。

2008年全球金融危机班底重聚辛特拉:沃什以价格稳定重塑美联储,AI超级周期迎来央行审判时刻

AI半导体交易主题的愈发杠杆化与仓位拥挤与苹果等消费电子领军者们涨价压力升级,伴随着费城半导体指数一度单日大跌7.9%,且一个月内多次出现超过5%的剧烈波动,凸显出与半导体相关联的AI算力产业链已进入高波动、杠杆与看涨仓位极度拥挤、高预期兑现压力阶段,在此之际全球央行领导者们对于史无前例AI投资狂潮的最新表态与预判观点可谓至关重要。

毋庸置疑的是,当前最关键的宏观背景在于,沃什的首秀恰好与AI资本开支繁荣的金融稳定争议同框。国际清算银行最新年度报告警告,公共债务高企、金融脆弱性、通胀反复以及AI投资繁荣可持续性,是全球经济面临的核心风险;其中特别提到AI投资热潮若依赖过高回报预期和复杂债务融资结构,可能增加股票、债券市场乃至整个金融体系脆弱性。

有关围绕股债市场的金融市场稳定相关的一系列重要问题,尤其是与人工智能投资热潮相关的一系列重磅且热门问题,也将成为此次央行研讨会的另一个主题,并将在官员们探讨背景中阴影般地迫近。这也意味着央行官员们不会只把最前沿AI技术视为劳动生产率红利,也会把它视为资产估值、信用扩张、AI算力基础设施相关资本开支过热和电力/芯片/数据中心算力资源瓶颈共同构成的宏观金融变量。

就在几天前,加拿大央行行长蒂夫·马克莱姆警告称,美国市场的过度AI算力基础设施投资“正在为痛苦的修正埋下伏笔”。上个月,欧洲央行在其半年度评估中也对市场剧烈动荡风险发出了类似警告。

周日,国际清算银行强调,AI投资繁荣破裂、通胀和财政压力是当前全球繁荣面临的最令人担忧的威胁之一。

周三小组讨论中的四位央行行长,每个人都记得事情可能如何出错并彻底走向失控。2008年,马克莱姆在渥太华财政部任职,参加了从七国集团到金融稳定委员会的一系列会议。英国央行行长安德鲁·贝利当时作为英国央行官员,设计了银行系统救助方案,而拉加德当时是法国财政部长。沃什本人当时是美联储理事,在2008年秋季帮助设计美国政府向华尔街九家最大规模商业银行大规模注资的过程中发挥了核心作用。

“随着沃什以美联储主席身份首次亮相,并与拉加德、贝利和马克莱姆同台,讨论很可能远远超出通胀范围,重点转向央行如何在新的地缘政治不确定性格局以及AI相关的金融市场稳定风险中促进重大前沿技术创新。”来自Bloomberg Economics的欧元区首席经济学家Simona Delle Chiaie表示

本周在辛特拉的央行官员们也可能会花片刻时间悼念他们中的一员,即最近去世的另一位前美联储主席艾伦·格林斯潘;他长达18年的任期被2008年危机所笼罩。

沃什领导下的美联储聚焦“少说话”之际,市场加息押注显著升温

沃什在葡萄牙历史名城辛特拉的全球首秀,本质上不是一次普通央行论坛发言,而是市场对“沃什上任的新时代美联储反应函数”的首次公开校准。

美联储6月FOMC货币政策会议已将联邦基金目标区间维持在3.50%—3.75%,同时在声明中强调美国经济仍稳健扩张、通胀仍高于2%目标,并明确写入“委员会将实现价格稳定”这一强硬措辞。沃什此前反对过度依赖前瞻性指引,外界预期他在欧洲央行辛特拉论坛上仍会强调抗通胀与减少“信号噪音”,而不是给出清晰的7月或9月利率路径。 这意味着交易员很可能无法获得传统意义上的“鸽派货币政策路径安抚”,只能根据就业、通胀、油价、美元和长端利率自行重估政策路径。

利率市场正在把这种“低信息、强信誉”的新央行沟通方式定价为更高的短端利率风险。利率互换交易主题已反映7月会议约9个基点加息幅度,折算为25个基点加息概率约36%;8月联邦基金期货未平仓合约从约45.4万份升至近59万份,增幅约30%,且新增仓位偏向空头,凸显出多数交易员更加倾向于押注9月美联储重返加息进程,这些都在说明市场正在押注更早、更硬核的央行货币政策转向。

根据CME FedWatch“美联储观察工具”的最新汇编结果,利率期货交易员们普遍预计美联储今年将加息两到三次,目前定价显示9月加息的概率已经高达64%。投资者们目前正在焦急等待本周公布的6月ADP就业数据和非农就业数据,以进一步判断美联储在加息或者广泛货币政策相关问题上的倾向于立场。

与此同时,长期限的美债收益率曲线反而获得买盘,10年期美债收益率近期从约4.5%显著回落至约4.3%,反映出一种典型的“鹰派信誉交易”:短端上行体现加息预期,长端下行则体现市场相信更强抗通胀姿态以及AI技术带来的人类社会劳动生产率升级可能显著压低未来通胀溢价和长期限美债期限溢价。当前全球金融市场也确实处在美债收益率上行、美国就业与通胀数据和潜在美联储加息预期共同扰动的环境中。

德意志银行近日发布的一份研究报告显示,“美联储不讲话了”或者取消前瞻指引和利率点阵图,更像是沃什试图重塑央行沟通纪律的一部分,而不是简单的消息真空。德银分析师团队表示,历史上,2019年7月、2022年1月、2023年7月这类会后发言稀少阶段,往往对应政策方向切换或接近切换,原因在于委员会需要减少杂音、统一口径、避免个别官员提前泄露内部博弈。

沃什设立关于沟通方式、数据来源、通胀框架、资产负债表和生产率衡量的专项工作组,也说明他更关心“美联储如何判断世界”,而不是频繁暗示“下一次会议怎么投票”。这对市场的影响是双刃剑:统一口径有助于恢复央行信誉,但在投资者已经大规模建立加息空头头寸时,任何非农或CPI不及预期,都可能触发短端利率、短期限美债的短期内快速反向挤仓乃至与AI算力基础设施建设相关联的全球科技反攻轨迹。

除了美联储主席沃什即将发表的重磅言论,其他聚焦点有哪些?

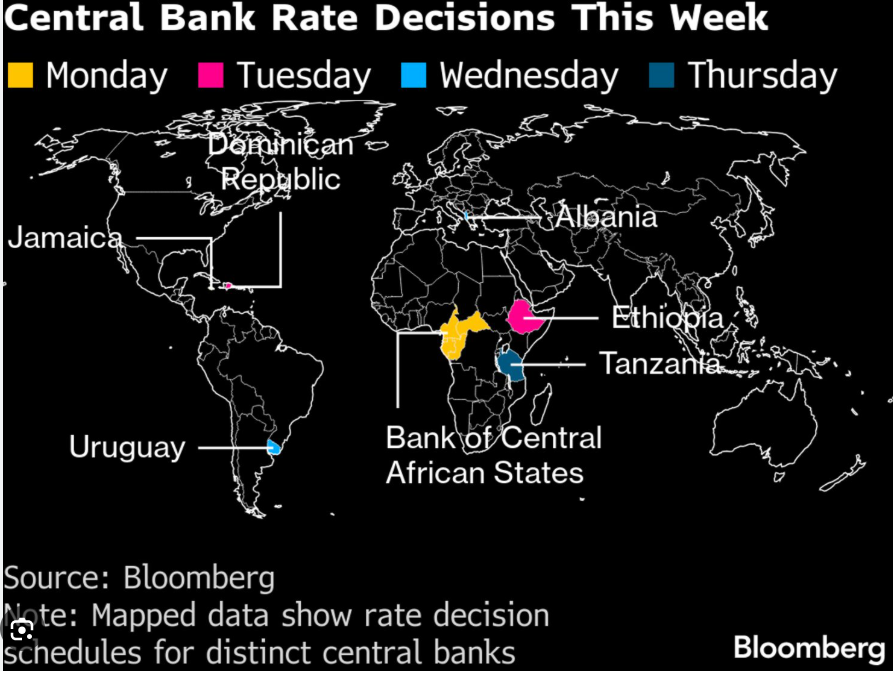

在其他地区,美国就业数据、亚洲和欧洲各地通胀数据与PMI等重要经济活动数据,以及非洲利率决定将成为投资者关注焦点。

上图为本周将进行的央行利率决定。注:地图数据展示不同央行的利率决定日程。

美国和加拿大

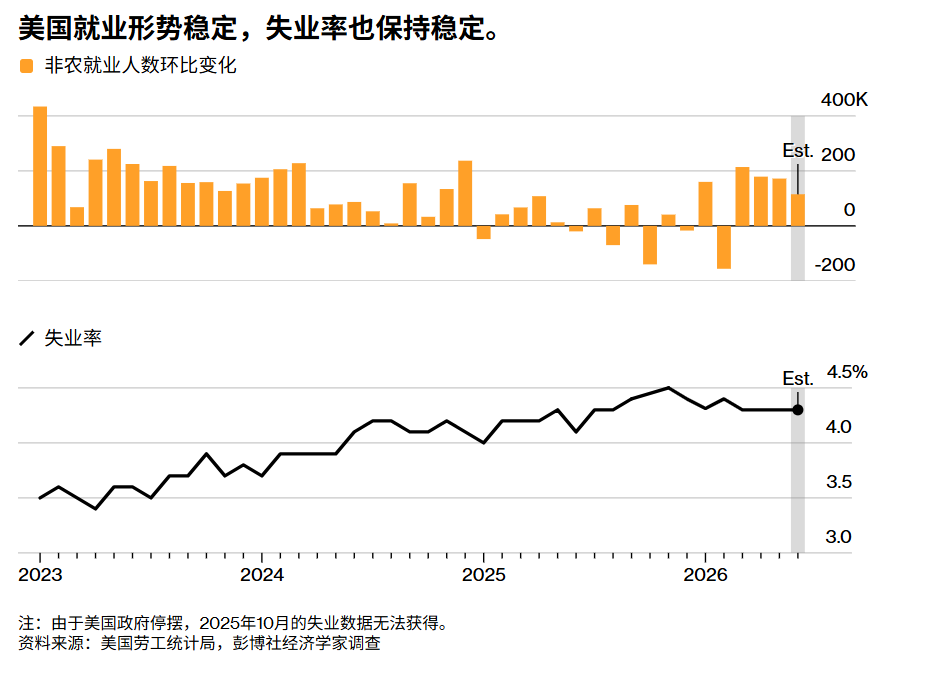

在美国,因美国独立日假期缩短的一周中,主要事件将是周四公布的月度非农就业报告。经济学家们一致预计,该报告将显示6月非农就业人数再增加大约115,000人,这将标志着近两年来最佳的六个月招聘表现。

再加上工资增长预计小幅上升以及失业率持续稳定,这些数据几乎肯定会强化金融市场的愈发激进加息押注,即美联储下一步更可能是加息而非降息。

如上图所示,美国就业稳健,失业率稳定。注:由于美国政府停摆,2025年10月失业率数据不可得。

本周日程还包括每月初通常密集发布的其他劳动力数据:周二发布覆盖5月的政府职位空缺报告,随后周三由私营部门薪资处理公司ADP Research发布6月月度就业人数统计,以及就业安置公司Challenger, Gray & Christmas Inc.公布最新裁员公告统计。

其他值得关注的数据包括周三美国供应管理协会最新采购经理人调查,该调查可能显示6月制造业活动仍保持稳健。

除沃什之外,在7月4日假期之前,美联储官员讲话可能不会太多。

加拿大按行业统计的国内生产总值4月可能增长0.4%,受油气开采和制造业产出增强推动。5月初步估计也预计将指向持续动能,受到劳动力市场和房地产活动回升支撑。总体而言,数据应显示,在连续两个季度萎缩后,第二季度出现反弹。

加拿大、美国和墨西哥贸易部长将于7月1日举行线上会议,正式启动三边贸易协议的强制审查,而该协议未来仍面临不确定性。

亚洲

周三,印度尼西亚、马来西亚、菲律宾、泰国、越南和韩国将发布采购经理人指数报告,其中韩国5月数据在AI活动繁荣推动下升至约五年来最高水平。

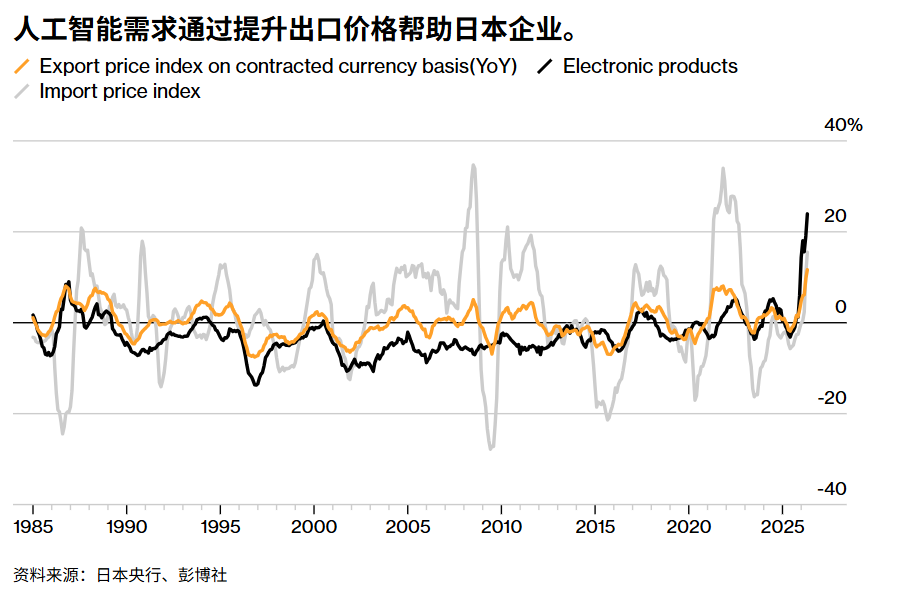

日本央行将于周三发布季度短观企业景气调查,经济学家预计相关指标将大体稳定在正值区间。如上图所示,AI相关的半导体设备、原材料以及存储芯片需求通过推高出口价格帮助日本科技企业股价集体飙升。

经济学家们还预计,企业将把本财年资本开支预测上调至增长10.9%。如果结果符合预期,将使日本央行继续朝着未来几个月再次加息的方向前进。

印度尼西亚、韩国、巴基斯坦、斯里兰卡和越南将公布通胀更新。

澳大利亚财政部长吉姆·查默斯周日表示,预计该国总体通胀将在年中左右达到约4.25%的峰值,低于此前预测,因油价下跌有助于减轻通胀压力。

新西兰将发布6月企业和消费者信心指数,印度尼西亚、巴基斯坦、澳大利亚、韩国、泰国、菲律宾、越南和斯里兰卡本周将密集公布贸易数据。

欧洲、中东、非洲

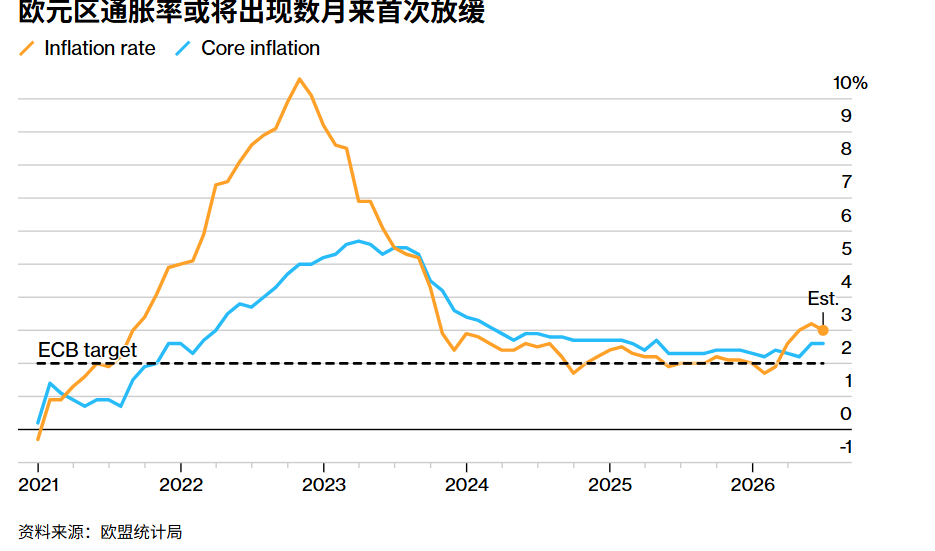

欧洲央行政策制定者本周大部分时间将在辛特拉度过,同时他们将消化整个地区的关键数据发布,其中7月决策前最后一份欧元区通胀估计将于周三发布。

如上图所示,欧元区通胀预计数月来首次放缓。

预计该总体数据将自伊朗战争爆发以来首次放缓,反映出该地区大部分区域通胀走弱。

法国和西班牙随后将在周五发布工业生产数据。中立国瑞士将于周四公布通胀数据。该国物价增长仍远处于瑞士国家银行0%至2%的区间内,6月甚至可能已放缓至0.5%。瑞郎走强是抑制该国通胀的一个重要压力因素,该季度最后一个月,由于伊朗战争引发避险资金流入,官员们更愿意进行干预。

在英国,由于基尔·斯塔默已经辞职,投资者可能最关注可能成为候任首相的安迪·伯纳姆可能采取的经济政策细节。

英国央行官员也将密集露面。除了贝利在辛特拉亮相外,他还计划周五出席法国南部城市艾克斯-普罗旺斯的另一场重要会议,拉加德和其他欧洲央行同僚也将出席。

在土耳其,周五公布的数据预计将显示,6月年度通胀在伊朗战争后短暂加速之后,重新恢复下行轨迹。该数据将是该国央行下月决策的关键因素,此前政策制定者被迫中断宽松周期,以遏制战争驱动的风险。