沈建光系京东集团首席经济学家,中国首席经济学家论坛副理事长

导读

近些年,中国高技术制造业增加值快速增长、占工业比重持续提升,被视为产业升级与新质生产力发展的重要证据。然而,在要素投入大幅增加的背后,其资本回报率却长期不高于制造业整体水平,甚至在考虑各类补贴后可能更低。

通过国家统计局数据、A股上市公司以及与美国标普500的对比分析,本文指出市场力量驱动、符合比较优势的轻工业反而展现出更高的资本回报率和可持续的增长路径。这为理解“中国产业升级之谜”提供了宏观证据,也对产业政策优化具有重要启示。

文|沈建光

首发于FT中文网(6月24日)

近些年,中国经济在新科技突破不断涌现、高端制造业增长迅速的同时,却出现了经济增速、劳动生产率和投资回报率下滑的现象。笔者在FT中文网专栏《中国产业升级之谜》一文中分析了中国产业升级主要由政策支持下要素投入增加主导而非效率提升主导的一种可能解释。这一解释引发了一些争论,比如从微观案例来看,虽然产业引导基金等带来的投入增加确实推动了企业产出上升、产能过剩等问题会造成效率损失;但中国许多高科技企业也同时出现了成本下降、附加值提升等效率改善的现象。那么,从宏观上看,如何分析是要素投入而不是效率提升主导了中国高科技行业的增长?

中国高技术制造业的资本回报率偏低

近些年,中国高科技制造业增加值出现了快速增长,被视作是中国产业升级、新质生产力蓬勃发展的重要证据。从2015年到2024年十年间,中国高技术制造业的增加值年均增长9.9%,显著高于制造业5.2%的平均增速。其占中国规模以上工业增加值的比重也从2015年的11.8%,上升到2024年的16.3%。

然而,数据表明,即使不剔除各类针对高技术产业的补贴,这些高技术制造业的资本回报率长期以来并不高于制造业的总体水平。根据国家统计局的定义,高技术制造业包括医药制造业,航空、航天器及设备制造业,电子及通信设备制造业,计算机及办公设备制造业,医疗仪器设备及仪器仪表制造业,信息化学品制造业六大行业。笔者结合统计局公布的工业企业利润总额(税前利润)和总资产数据,用医药制造、铁路船舶航空及其他运输设备制造、计算机、通信和其他电子设备制造、和仪器仪表制造四个一级行业的总体作为高技术制造业的代表,估算了其资本回报率的数据并和制造业整体进行对比。结果显示从数据可比的2018年以来,高技术制造业的税前利润和资产总额的比值并不高于制造业的总体。实际上,如果考虑到高技术制造业行业更容易获得财政补助、低息贷款和廉价土地,其真实资本回报率可能还要低于制造业整体。

诚然,笔者选取的行业与统计局的定义存在偏差,比如铁路船舶制造并不属于高技术行业;所以笔者又用上市公司数据更精细进行了交叉验证。在A股上市公司中,参考Wind的国民经济行业分类,选取了医药设备制造,航空航天器及设备制造,计算机通讯和其他电子设备制造业,文化办公用设备制造,仪器仪表制造,医疗仪器设备及器械制造,文化和医学用信息化学品制造行业共1231家公司作为高技术制造业的代表,与统计局的口径基本一致。

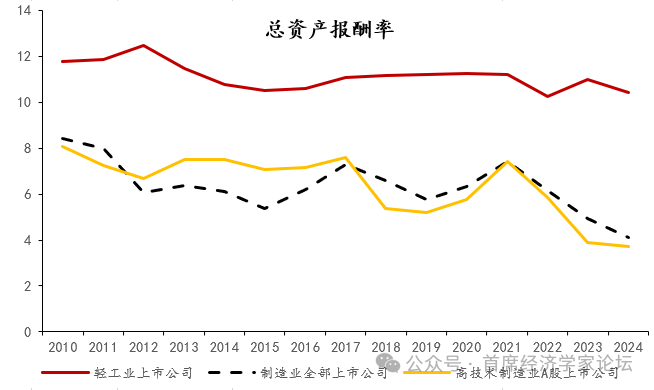

同时,笔者用息税前利润与总资产的比值——总资产报酬率——的数据作为研究对象。数据同样显示,除了传统制造业出现明显产能过剩并进行供给侧改革的那几年(2012-2016),通过整体法计算的高科技上市公司的总资产报酬率甚至总体上低于包括3782家公司的制造业整体水平——这也是没有剔除补贴的情况下。

与预期相反的是,无论是统计局还是上市公司的数据都表明,包括了食品饮料制造、服装、家具、造纸等传统行业的中国轻工业的资本回报远高于制造业平均水平,可能与一定程度上与中国资源禀赋相符,这些行业符合中国经济的比较优势。

高科技产业资本回报率的差异

近十年以来,美国高科技产业也出现了较快增长。例如,以信息产业和计算机系统设计及相关服务业为代表的美国信息科技行业增加值占美国GDP的比重2014年的6.3%上升到2024年的7.2%。

美国高科技行业的投资回报率又怎么样呢?笔者对美国企业的代表样本——标普500指数中的企业——进行了研究。在标普500指数中,属于信息科技行业的企业有90家,这些企业的总资本报酬率从2015年以来一直高于由431家企业组成的非金融企业样本的总资本报酬率。而且,这一差距还在2019年以后显著扩大。

当然,由于标普500指数中的美国企业都是大型、成熟企业,有较强的护城河,与中国全部高技术制造业企业或者全部制造业公司的数据可能不具备可比性——毕竟一些成长期的企业虽然当期盈利能力不佳,但是仍可能前景广阔。

为了保证可比性,笔者也用沪深300指数中的中国大型上市公司做了对照研究。在沪深300中属于统计局定义的高技术制造业行业的企业有65家,全部制造业企业有160家。然而,即使是对中国成熟的大型高技术制造业企业而言,数据仍然表明2015年以来它们的总资产报酬率基本低于制造业大型企业的平均水平——还是在没有剔除补贴的情况下。

三点初步结论:基于要素投入的结果

首先,考虑到多个口径的中国高技术制造业的资本回报率都不高于制造业的平均水平,从宏观视角而言,其增加值和利润的快速增长应该主要来自于投入的增加,验证了笔者在《中国产业升级之谜》中分析的可能性之一。实际上,国家统计局公布的固定资产投资数据也表明中国高技术制造业的投资增速明显快于制造业的整体水平。

其次,若考虑各类补贴,中国高科技制造业企业的资本回报可能明显低于制造业的平均水平,而这个部门在制造业乃至国民经济的比重反而越来越高,可能意味着中国经济总体运行效率的下行与此有关。这一结论与IMF2024年在关于中国产业政策的研究提出中国产业政策造成的资源错配降低了中国的全要素生产效率的结论是一致的。

第三,中国轻工业的资本报酬率明显高于制造业平均水平,而且在过去十余年全社会投资回报率明显下行的过程中,其下行幅度相对有限。同时,国家统计局的数据显示,除了中美贸易摩擦爆发初期和疫情等一些特殊时期,轻工行业的固定资产投资增长也长期快于制造业整体水平。

就笔者看来,轻工行业的投资高增长可能反而是市场力量驱动下的增长,并有助于中国生产效率的提升;实际上,劳动密集的轻工业行业增长也更加就业友好,甚至还可能有利于改善收入分配。

这些都显示,在政策驱动下中国高技术行业的快速增长带来了效益损失,而市场驱动的轻工业增长反而可以更好的提升效率,这也符合中国的历史经验。笔者在《中国产业升级之谜》中提到,改革开放之后市场化导向、顺应比较优势的发展策略真正推动中国缩小了与发达国家的距离。