就在有消息显示Facebook母公司Meta准备出售闲置AI算力的消息引发AI算力供给过剩担忧,重创AI算力投资主题导致与AI算力基建相关联的全球科技股单日集体暴跌之际,“AI芯片超级霸主”——即全球最高市值公司英伟达(NVDA.US)周四表示,该公司正在与市场规模快速扩张的那些AI初创企业达成营收分成协议,此举将使这些AI初创客户们以未来利润的一部分来换取获得庞大的英伟达AI GPU算力集群的重大机遇。

在华尔街分析师们看来,英伟达此举是对于“AI算力基础设施需求过剩”这一悲观论调的业内最强龙头级别驳斥,凸显出随着AI应用与AI智能体风靡全球,AI算力需求仍然近乎无止境。华尔街分析师们一致坚定认为Meta出售算力,加之软银成立SB Neo进军美国AI云,以及最新消息所显示的英伟达向AI初创客户们提供以算力换取收益分成的机遇,本质上不是在押注“算力过剩”,而是在押注AI训练与推理需求长期扩张到吉瓦级基础设施时代。

知名半导体研究机构SemiAnalysis最新发布的研究报告显示,该机构对“Meta卖算力=算力过剩=资本开支下修”的反驳,核心在于把市场叙事从“闲置容量”拉回到“多出口变现能力”。此外,华尔街金融巨头高盛发布的下半年投资展望显示,该机构预测“科技巨头们继续失宠、半导体板块则继续称王”,强调围绕AI算力链的全球牛市远未完结,市场主线已经从2008年长期以来的“编程/代码驱动的软件轻资产软件估值扩张”升级为“围绕一系列实体资产的AI算力基础设施再定价”。

算力即资本、GPU即石油:英伟达开启营收分成模式,引领AI时代融资叙事

人工智能芯片领导者英伟达在一份声明中表示,其周四宣布的新合作伙伴计划,将向快速增长的人工智能初创企业提供Token信用额度,以支持其加速开发最前沿AI应用。

基于云端算力资源的人工智能公司、聚焦于AI大模型的构建者们和其他企业将与英伟达分享产品和云业务营收,而英伟达正将自身定位从AI芯片霸主延伸为一家类似算力中介机构的AI时代新定位,帮助初创企业直接获得由英伟达最前沿AI芯片所驱动的全栈人工智能计算能力。

英伟达在这份声明中点名了两家初期参与该宏大计划的澳大利亚AI算力基础设施供给公司,它们将为该计划提供庞大AI算力基础设施资源。

Sharon AI将部署多达4万颗英伟达独家AI GPU,而聚焦于人工智能算力基础设施公司的AI新云领军者Firmus Technologies表示,其正在印度尼西亚巴淡岛建设一座大型AI数据中心,预计该数据中心规模将扩大至360兆瓦,并容纳多达17万颗英伟达AI GPU。

英伟达此举凸显出了获得稀缺算力对于人工智能应用研发导向型的AI初创企业的极其重要性。一些分析师多次将AI GPU/AI ASIC/TPU这类AI芯片组件被类比为石油,甚至据称未来还将与期货合约挂钩,因为大型科技巨头们以及Anthropic、OpenAI这类AI应用领军者们正努力应对成本剧烈波动以及AI算力资源可获得性方面的问题。

与此同时,人工智能相关科技公司越来越多地与英伟达、AMD以及博通这类芯片公司达成营收和股权分享协议,以绕过困扰该行业的资金流动性问题。

有媒体此前在1月报道称,OpenAI已签署多项融资方面的重要交易协议,其中的一部分内容包括考虑在未来接受来自亚马逊和AMD等合作伙伴们的投资或者股份购买以换取更大规模AI算力资源的举措。

英伟达本月早些时候表示,其正计划发行债券融资,消息人士称金额可能至少达到200亿美元发行规模。该公司打算将此次发行所得资金用于一般企业用途,其中包括偿还和再融资现有债务。

悲观者看见的是过剩迹象,多头看见AI资源变现:AI算力基础设施进入“算力即资本”主导的新增长周期

英伟达与Sharon AI、Firmus的安排,本质上不是传统卖芯片,而是把GPU、数据中心容量和未来云计算业务营收基础绑定:Sharon AI计划在澳大利亚新增72兆瓦数据中心容量、部署多达4万颗Grace Blackwell GB300 GPU,并通过分成和信用支持模式销售英伟达驱动的云服务分成模式;Firmus则宣布建设位于印尼巴淡岛、规模360兆瓦、可容纳17万颗GPU的AI工厂园区,协议延续至2034年,英伟达获得标准产品营收和云营收分成。

当AI芯片以及数据中心容量供应商们愿意用“算力额度+营收分成”模式支持下游客户们,足以说明AI算力基础设施瓶颈已从“有没有实际需求”转向“谁能及时拿到大规模AI GPU、谁能加速融资建设、谁能高效率将算力转化为可收费token”。

AI半导体交易主题的愈发杠杆化与仓位拥挤与苹果等消费电子领军者们涨价压力升级,伴随着费城半导体指数一度单日大跌7.9%,且一个月内多次出现超过5%的剧烈波动,凸显出与半导体相关联的AI算力产业链已进入高波动、杠杆与看涨仓位极度拥挤、高预期兑现压力阶段,叠加Meta转向出售算力资源,这也是为何近日不断有机构投资者开始重点强调“AI半导体交易热潮已经见底”、“AI泡沫逐渐破裂”这类过于悲观的熊市叙事。

然而,华尔街知名投资机构野村周三发布最新研报,反驳“半导体见顶论”。野村反驳“半导体见顶论”的关键,不是简单说AI芯片还会涨,而是指出AI云基础设施需求正在从单点GPU短缺扩散为系统性零部件错配。按照野村研究框架,2026年和2027年AI服务器营收预计分别增长78%和76%,全球数据中心项目从240个增至280个,其中吉瓦级项目约50个,2027年新增算力部署预计达32GW,2028年也已有23GW可见度;但真正瓶颈正在从GPU产能、台积电CoWoS先进封装向晶圆级基板、AI PCB、覆铜板(CCL)、电子布、MLCC、玻璃基板/ABF基板、IC载板、高端电容、电源管理芯片和数据中心光学类高速光互连元件外溢。

此外,知名市场调研机构ABI Research预计,全球面向AI工作负载的活跃数据中心容量将从2026年的11.5GW扩张至2031年的43.6GW,美国AI数据中心容量预计从2026年的8.2GW增至2031年的21.4GW,这种电力口径的结构性扩张趋势,可以说与“系统性AI算力过剩”这一悲观论调完全不相符。

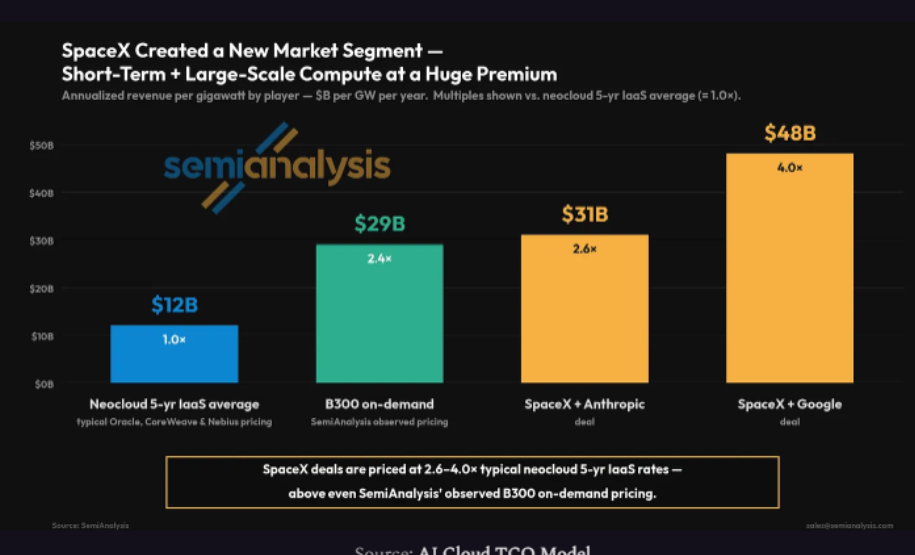

SemiAnalysis表示,Meta的数据中心与算力采购将“加速而非放缓”,2027年资本开支会“高得惊人”;仅今年上半年,Meta已签约超过5GW的云租赁与托管容量,两座最大在建园区合计就有2.5GW容量,这直接削弱了“美国数据中心建设大面积延迟、仅有5GW在建”的悲观叙事。 更关键的是,SemiAnalysis强调,Meta潜在的外售算力并不等同于低毛利裸金属出租,而是可以同时流向超级智能实验室(MSL)、广告推荐系统(RecSys)、类Bedrock模型服务、SpaceX式短租大客户合约等高价值场景;这意味着算力成为可调度、可转售、可内外部套利的战略资产,而不是单一用途的沉没成本。

在SemiAnalysis看来,Meta出售AI算力资源的举措与英伟达“AI算力换营收分成”的新模式形成了高度一致的AI算力产业链积极信号:AI算力需求仍强,真正稀缺的是GPU/ASIC/TPU、DRAM/NAND/HBM存储组件、电力资源、液冷设备、网络基础设施,乃至包含数据中心CPU、高速光互连系统以及数据中心变压器系统在内的一整套数据中心完整园区交付能力与低成本融资渠道的组合。

全球知名研究机构IDC最新发布的研究报告显示,全球最高市值公司——即AI芯片超级霸主英伟达(NVDA.US)首次成为按营收基准测算的全球数据中心以太网交换机市场第一大供应商。IDC最新报告与摩根士丹利、高盛以及美国银行等华尔街巨头们的观点一致,即英伟达等AI算力产业链领军者正在将算力链覆盖范围从“GPU/AI芯片单点控制”推进到“GPU机柜集群+网络+DPU+光互连系统+软件生态+数据中心电力链”等环节的AI工厂系统级闭环。

摩根士丹利表示,AI算力军备竞赛进入系统级扩张阶段,该机构对于2026年美国大型科技巨头们资本开支预期从一年前的4330亿美元大幅上修至8050亿美元,2027年资本开支则有望达到1.1万亿美元较此前预测的9500亿美元再度上调。

高盛衍生品专家Brian Garrett领先的投资策略师团队在最新研报中指出,投资者们正在降低对科技七巨头的风险敞口,市场仍然在积极奖励“从AI资本开支中赚得盆满钵满”的科技公司,例如半导体和其他AI算力基础设施链条受益者。高盛下半年投资展望显示,该机构预测“科技巨头们继续失宠、半导体板块则继续称王”。

大摩以及高盛等华尔街大行们的最新预期可谓凸显出AI算力基础设施层面的供应链瓶颈已经从“大规模购买GPU/ASIC”扩展到“力争同时解决数据中心电力设备、液冷散热、数据中心CPU、DRAM/NAND/HBM、数据中心光通信/光互连、高性能以太网网络基础设施、变压器、燃气轮机等整套完整链条的AI数据中心交付流程”。此外,摩根士丹利预测到2028年,接近3万亿美元AI相关基础设施投资将流经全球经济,而且超过80%的支出仍在前方。