7月6日,经历了地缘政治动荡、油价过山车以及利率预期剧烈摇摆的上半年后,华尔街正以更加坚定的信心迈入2026年下半年。

尽管各大机构对标普500指数的年终目标分歧巨大——从最悲观的7000点到最乐观的8250点,跨度逾1200点——但整体基调依然看涨。共识的核心是:美股牛市尚未终结,但赚钱的主线或将从过度拥挤的芯片和人工智能(AI)“铲子股”,向工业、医疗、材料以及中小盘等更广泛的领域扩散。

上半年回顾:牛市韧性十足,但结构悄然生变

2026年上半年的市场表现堪称顽强。根据汇编数据,一个包含股票、债券和商品的多元化投资组合刚刚创下自2021年以来最强劲的上半年回报。其间,中东冲突一度令油价翻倍后又大幅回落,市场对美联储利率路径的预期也经历了剧烈修正。

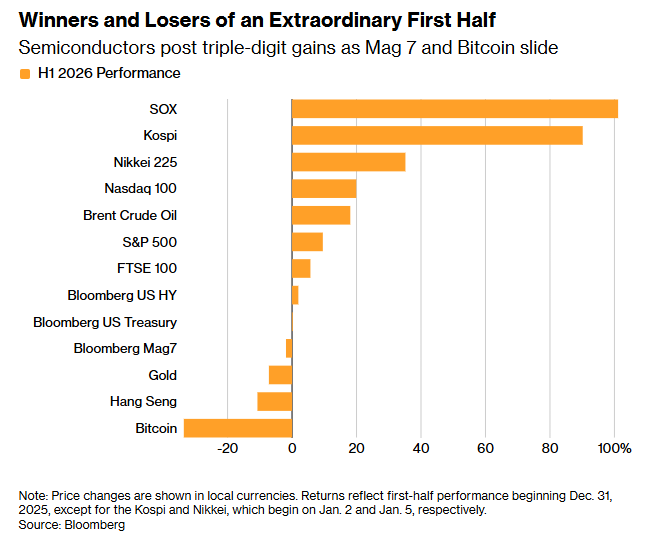

从表面看,科技股依然是上涨的火车头:费城半导体指数狂飙,纳斯达克100指数录得近20%的惊人涨幅。然而,结构性的变化正在发生。过去两年独领风骚的“七巨头”在上半年总回报竟下跌约2%,表现甚至逊于英国国债。资金正从部署AI的巨头,猛烈转向为AI提供底层算力的半导体、硬件和基础设施公司。正如巴克莱股票战术策略团队所估算的,半导体和计算机硬件公司贡献了今年上半年标普500指数约87%的涨幅。

下半场动力:盈利驱动与货币化验证

进入下半年,华尔街的乐观情绪主要建立在盈利增长和流动性之上。Baird投资策略师Ross Mayfield明确表示:“让人兴奋的因素多于令人紧张的,这是一个由盈利和流动性驱动的牛市,这种动力足以将涨势延续到下半年,甚至2027年。”美伊停火带来的油气价格回落,也被视为支撑消费和经济的重要顺风。

最关键的外部环境变化来自货币政策预期。最新的6月非农就业报告显示招聘活动明显降温,尽管失业率因劳动参与率收缩而下降,但市场普遍解读为劳动力市场不再过热。这极大地缓解了投资者对美联储可能年内加息以遏制通胀的担忧,为风险资产提供了喘息之机。

Wedbush证券资深分析师Dan Ives指出,随着7月财报季拉开帷幕,投资者迫切需要看到AI的“商业化验证与实际变现”。只要企业能证明巨额AI投入能转化为实打实的利润,科技股的估值就有支撑。摩根大通分析师近期据此已将标普500指数的年终目标上调至7800点。

多空分歧:从最牛的8250点到最熊的7000点

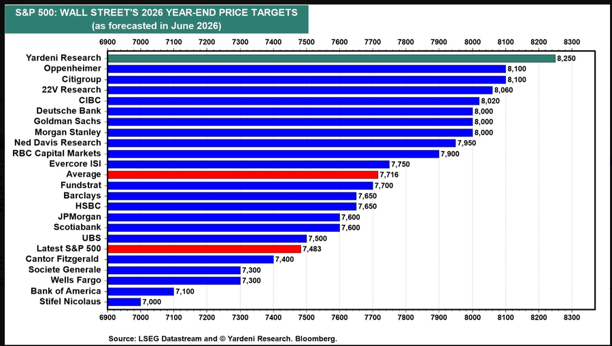

根据Yardeni Research整理的预测数据,华尔街策略师对标普500指数2026年底的平均目标价为7716点,较近期约7483点的位置仅余约3%的温和上涨空间。这暗示虽然涨势有望延续,但很难复制前两个季度的迅猛步伐。

在多头阵营中,Yardeni Research自身以8250点的年终目标成为“最牛预言家”,这意味着指数还需上涨约10%。Oppenheimer与花旗紧随其后,目标均为8100点;22V Research的预期为8060点。德意志银行、高盛和摩根士丹利则一致看高至8000点。

然而,谨慎的声音同样不容忽视。Stifel Nicolaus给出了7000点的全华尔街最低预测,暗示到年底股市可能从当前水平下跌约6%。美国银行目标为7100点,法国兴业银行与富国银行则定为7300点,这些数值已低于当前指数点位,显示出部分机构对高估值的深切忧虑。

AI交易进入“中局”:警惕抛物线,拥抱扩散

尽管AI是长期主线已成共识,但对于部分高估值半导体股的短线风险,机构普遍发出了警告。Baird的Mayfield直言不讳地指出,费城半导体指数刚经历了有史以来表现最好的季度,但“抛物线式的图表极少以横盘整理来修正,我对此保持警惕”。

Tikehau Capital资本市场策略主管Raphael Thuin也提醒,AI“铲子股”的交易已显得拥挤,任何关于算力需求叙事逻辑的转变,都可能迅速重塑市场领导格局。

道富银行宏观策略师Marvin Loh则犀利地指出,虽然围绕AI建设似乎有无尽的流动性,但资本的可获得性和成本在2026下半年将面临真正的考验。

在这种背景下,“扩散”成为大型资管机构下半年的核心关键词。Schwab Asset Management首席执行官Omar Aguilar将当前阶段定义为“AI交易的中段”,并强调投资者应降低对超大盘股的超配。他表示:“我们非常看好工业、医疗和材料等领域,这些行业正处于真正开始受益于AI架构的起步阶段。”贝莱德投资研究所同样建议,除了超配美股,应重点关注电力网络、数据中心和工业基础设施等转型过程中的“瓶颈机会”。

此外,随着AI资本支出的回报率受到审视,Yardeni指出已有投资者开始质疑大型科技公司天文数字般的支出何时能带来回报。策略师们普遍建议应配置中小盘股以及国际股票,以对冲大市值科技股动能衰竭的风险。

当然,前进的道路并非坦途。摩根大通警告,如果经济韧性导致通胀表现得比预期更具粘性,央行可能被迫采取进一步收紧政策,这将冲击当前的估值逻辑。此外,美国中期选举临近带来的政策不确定性,以及随时可能升温的地缘政治变局,都是下半年市场必须消化潜在冲击。