文|消费财眼

今年的5月15日,市场监督管理总局发布了《药品、医疗器械、保健食品、特殊医学用途配方食品广告审查管理办法(征求意见稿)》,向社会公开征求意见。重点有这些方面:加大对网络直播广告的监管力度、对广告内容严格管理、完善广告审查工作的程序以及批准文号编号规则等等。

另外,国家卫生健康委员会之前所发布的《互联网诊疗监管细则(试行)》在2026年仍然在持续深入地落实中。

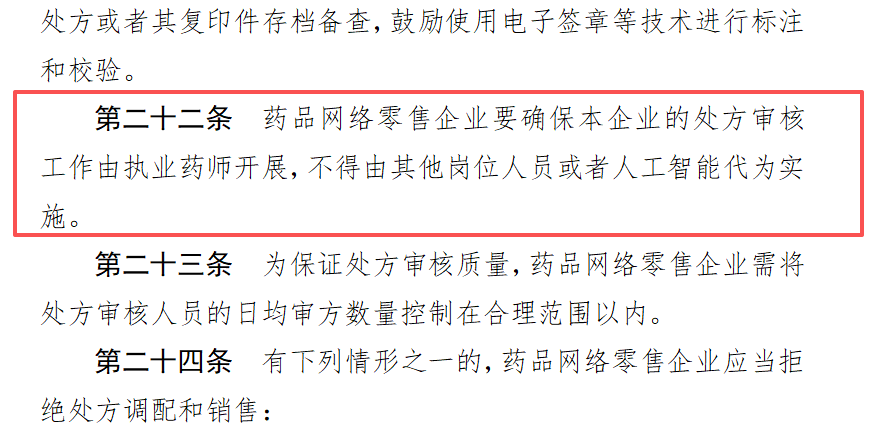

再到5月25号,国家药品监督管理局发布了《处方药网络零售合规指南》。其核心的要求包含严禁人工智能来代替审方、严禁无处方销售处方药、严禁虚假营销诱导购药等等,新规定所要求的内容直指互联网医疗行业长时间存在的痛点。

可见监管的这把“手术刀”正在精准切割行业乱象。

在另一边,行业当中几大巨头的AI大模型正在问诊、慢病管理、健康管理等场景加快渗透落地。技术层面的叙事仍处于上升的阶段,只不过因为监管的收紧,行业门槛也大幅度提高。

对于京东健康、阿里健康、平安好医生这类头部的玩家而言,这种监管铁幕与科技较量同时压境的现状,更像是一道生死关卡。这道关卡,谁要是能够守住就能把壁垒夯实,要是守不住的话,很有可能就要面临成本飙升的处境了。

以京东健康、阿里健康以及平安好医生为代表的头部玩家,它们每一家都有着不一样的基因,代表的是互联网医疗的三种不同模式。那么,究竟谁是在吃肉、谁在喝汤,咱们就得需要好好分析一番了。

京东健康的物流王牌与监管新考

京东健康2025年实现了约734亿元的总收入,以及65.30亿元的Non-IFRS净利润,年末活跃用户数量突破2亿。今年第一季度,公司收入已实现194.70亿元,且保持高速增长,这份成绩令众多同行都羡慕。

2025年该平台新药首发数量从2024年的30多款翻到超100款,同比增长超200%。并且从其企业健康业务加速渗透、供应链能力持续强化等方面来看,该平台正在将医药电商与医疗服务的闭环越做越重。

京东健康业务能够做得这么好靠的是什么?消费财眼认为它最为核心的差异化优势,便是背后依托京东集团自行构建的物流和供应链体系。

实际上,在医药电商领域中,用户对配送效率很重视,药品的时效性与安全性通常是用户做决策的关键所在。高效的配送效率也会成为药企选择合作伙伴时的重要考量因素。而京东健康在药品配送时效、冷链能力以及处方药合规履约等方面确实拥有天然的优势,这类能力在行业规范化发展阶段乃是稀缺资源。

但相关的压力也是存在的。京东健康当前收入结构较为依赖医药电商,在2025年约734亿的总收入中,有609亿来自商品交易,因此医药电商业务已成为其当前的命脉。监管新规《处方药网络零售合规指南》出台后,更大压力便随之而来,新规要求处方审核需由执业药师进行,不能由AI替代,并且禁止买赠等行为。所以,若按照新规要求,那么平台的处方审核、药师配置、追溯体系等等,每一项都需要增加不少人工成本。

京东健康本身处方药业务量就比较大,以往许多审方工作都由AI分担,倘若该模式被限制,那它的运营成本必定会上涨。当然,新规落地实施后,一批管理欠缺、能力不达标的中小玩家恐怕也会被合规能力强的企业给挤出去,这对整个行业的可持续健康发展必然是好事一件。当下就看谁能够在监管新规之下走出一条崭新、高质量的道路了。

另外,京东健康的用户虽然习惯来平台买药,但比如问诊、慢病管理、健康管理这类更具粘性的服务,却尚未真正实现大规模变现,接下来还需要更长时间的验证。

坐拥阿里生态流量池,阿里健康需打出新的差异化优势

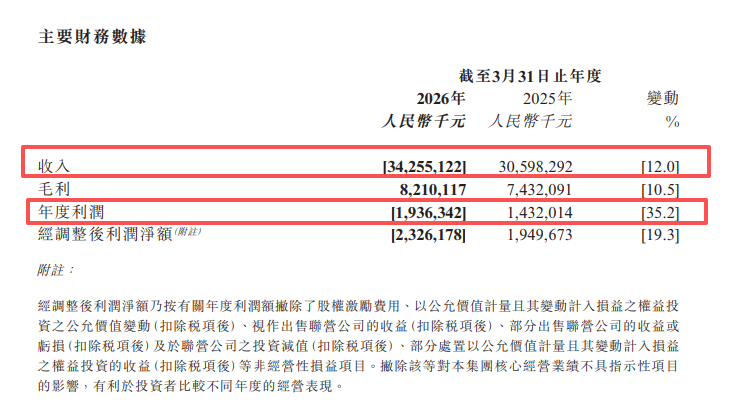

说完京东健康,接着讲阿里健康这一巨头。该企业在2026财年的业绩也是不错,营业收入为342.55亿元,同比增长了12%,净利润为19.36亿元,同比增长35.2%。

这里有必要提一下,阿里健康于2026财年业绩公告中明确了双轮战略,即医药全栈+医学AI,这让它在流量运营、供应链整合以及医疗AI应用等方面将拥有更为清晰的布局。

和京东健康相同,阿里健康也有集团作为支撑,阿里系里的淘宝、支付宝这类平台能够轮流为其进行导流,其电商的根基以及流量入口的优势是难以有人可比拟的。当下医药B2C这一领域,京东健康与阿里健康双雄的格局已经稳固,前者位居第一、后者位居第二,两家占据了很大的市场份额,其他平台很难再挤进来。

有一说一,阿里健康去年营收342.55亿元,表现还算可观,但是其增速明显低于京东健康。今年发布的《处方药网络零售合规指南》提高了行业门槛以及展业要求,市场特别关注阿里健康能否维持住近两年13.2%和12%的增长曲线,而不至于下降到个位数。

今年5月初,摩根士丹利还发布研究报告,该报告仍维持阿里健康“减持”评级,不过却将目标价从4.6元下调至4.2元,由此可看出资本市场对阿里健康后续的增长空间较为谨慎。接下来它到底能不能稳住现在的成绩并向上攀升,就看它能不能打出新的差异化招式了。

平安好医生的技术降本故事还能讲多久?

在3家平台之中,平安好医生的变化似乎更为明显一些。2025年该公司的营业收入达到了54.68亿元,归属于母公司股东的净利润3.8亿元。其不包含投资业务的经营利润从2024年亏损1.7亿元转变为盈利0.98亿元,这本身是一个重大的转折点。

AI技术在这一转变之中似乎发挥了重要的作用。公司管理层曾多次提及AI技术将问诊成本削减近一半,2025年第四季度平台单次问诊成本同比下降约45%。与此同时,其F端商保协同收入以及企业健管业务也实现双位数增长,这些均为经营利润能够转正的影响因素。

平安好医生背靠平安集团超2亿的保险客户,具备的是“医险协同”的差异化优势。它往往能够以较低的成本获取客户,还可以运用健康管理服务增强保险客户的粘性,其保险与医疗协同的模式相较于单纯的医药电商似乎更具优势。

问题是其对该模式存在一定的依赖性。2025年平安好医生的总收入中,有41.7%来源于平安集团及其关联方,商保协同业务(F端)32.96亿就是依托平安保险客户开展的,其收入与盈利的改善在很大程度上是“内部协同优化”的成效。因此,该平台外部市场的拓展能力仍有待检验。

随着多部监管新规定陆续发布,要求严禁AI替代医师、AI仅能充当辅助角色后,平安好医生以往依靠AI问诊等模式推动成本下降的红利,是否已经到达天花板了呢?还有,在强监管的态势下,平安好医生的AI降本红利还能够持续多长时间?在脱离平安集团庇护之后,它又是否可以独立盈利?这些问题或许才是其需要面临的考验。

结语:从规模竞争到能力竞争

目前看,京东健康把优势和供应链能力都发挥到了一定的程度,可以说是正在吃肉的玩家。而阿里健康也在依托生态流量努力经营,但增速滑落至12%、大摩下调目标价,这些可不能忽视,虽然也可以定义为正在吃肉的玩家,但似乎已有点硌牙了,它需要尽快找到新的差异化突围方向。

而平安好医生,它则通过医险协同走出了差异化的盈利路径,正从“活下来”走向“活得更好”。尽管在体量上和京东健康/阿里健康不在一个量级,只能说它在整个互联网医疗行业中是还在喝汤的玩家,但好在它喝的这碗汤里营养渐浓。

眼下,处方药网售新规抬高行业门槛、AI技术红利逐渐摊薄、资本市场对增长质量也提出更高的要求,互联网医疗行业的竞争逻辑正在发生本质变化。对于这三家代表性平台来说,未来比拼的或许已不是谁跑得快,而是要比谁活得更稳、谁的内功更扎实、谁更合规。