每年这个时候,老铺黄金往往会迎来新一轮涨价窗口,但今年的氛围显然不同以往。

过去一年,在黄金价格整体维持高位震荡的背景下,老铺黄金采取了极为激进的资产扩张策略。2025年,公司存货由40余亿元跨越式增长至超160亿元,扩张时点明显滞后于金价启动期。

更令人担忧的是,在金价剧烈波动的背景下,公司并未采取任何对冲操作。这意味着,老铺黄金将自身置于“单边做多”的赌局中:金价大涨时收益固然成倍放大,而一旦价格回调,风险也将毫无遮拦地全面暴露。

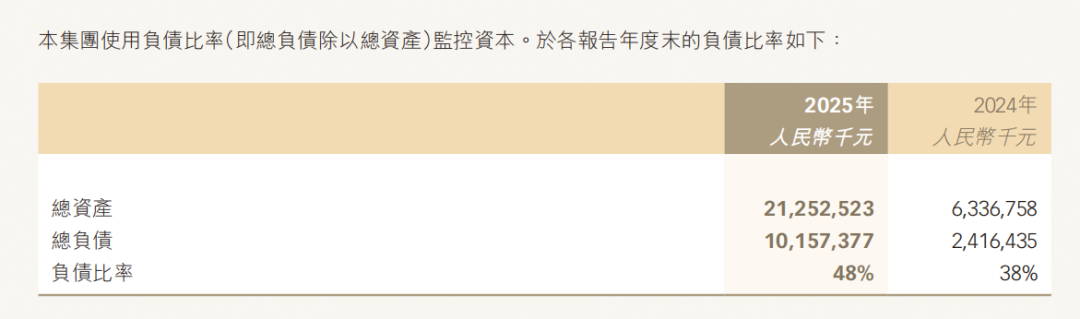

与库存扩张同步发生的,是公司经营现金流的持续失血,负债规模也从24亿元恶化至101亿元。

这种“高库存、高杠杆、零对冲”的激进错配,很快在资本市场引发了剧烈反噬。截至发稿,老铺黄金股价较去年7月高点已惨遭“腰斩”,跌幅超过60%。

当外部价格陷入震荡,而内部库存与杠杆仍在同步扩张时,一个更本质的问题开始浮现:

老铺黄金的增长来源,究竟更多来自“古法金”所代表的品牌溢价能力,还是在利用高额负债,去对赌一场放大金价波动的资本冒险?

点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

“古法金”神话退潮

这轮黄金牛市里,老铺黄金无疑是最耀眼的概念股。

2025年7月,老铺黄金股价一度涨到1065港元,相比40.5港元的发行价,翻了20多倍。实控人徐高明、徐东波父子,也凭借695亿元身家登上2025胡润百富榜第71位,并成为当年新上榜富豪中的第一名。

但黄金神话退潮得也很快。截至2026年7月6日发稿时,老铺黄金股价为380.2港元,较去年7月的高位,一年时间左右已经跌了64%。此外,老铺黄金的市盈率(TTM)已经降至12.5倍左右,较2025年年中峰值50倍已经完全不是同一个定价逻辑。

压低估值的直接导火索是金价回调。财新分析认为,2026年以来,伦敦现货黄金已经经历了三轮明显回调:

1月底,金价年初冲高后,因美联储政策预期转鹰,三个交易日内重挫12.8%;随后,地缘冲突、油价飙升和流动性压力,又让黄金在约20个交易日内下跌接近17%;到了6月,随着市场持续押注美联储加息,伦敦金从4520美元/盎司以上跌至4020美元/盎司附近,跌幅超过11%,一度最低跌至3960美元/盎司,基本回到2025年11月的水平。

随着金价高位震荡,华尔街开始集体下修预期。多家机构开始下调黄金价格预期,其中德意志银行最新大幅下修金价预测,将今年三季度金价目标下调至4300美元/盎司,降幅超过五分之一。

过去,老铺黄金讲的不是普通的“大妈买金”故事,而是“古法手工”与“中国顶奢”的宏大叙事。它靠着傲视同行的“一口价”模式,赚取极其高昂的品牌溢价。

金价上行时,消费者买的看似是饰品,心里装的却是一个“资产还会继续涨”的狂热想象;可一旦金价调头向下,这套逻辑瞬间卡壳。价格敏感型客户开始退缩,而原本愿意为“稀缺感”买单的高净值人群,也开始重新盘算这笔账到底划不划算。

花旗研报就指出,老铺黄金第二季度销售疲弱,主要受到SKP促销及天猫“618”活动销售疲弱拖累,这两个渠道以往占销售额约30%,现已降至约20%。

更糟糕的是,老铺黄金引以为傲的“古法金叙事”,正在被同行追赶。

那些曾让老铺高人一等的国潮、古法与文化符号,正面临全行业的规模化解构。

数据显示,2026财年上半年,周大福重点布局的故宫、传福、传喜三大标志性系列,总销售额一举冲上34亿港元,同比增速高达48%。这意味着,在“讲东方故事”这条赛道上,后发制人的传统巨头已经开始展现出恐怖的吞噬力。

金价在掉头,同行在围猎,渠道在失血。

投资者终于开始冷静下来审视:老铺黄金到底是一家真正掌握核心定价权的“中国版爱马仕”,还是一家高度依赖周期、随波逐流的黄金零售商?

过去金价上行时,市场愿意为它的顶奢故事买单;而现在,破灭的股价和估值正在给出最诚实的答案。

加杠杆囤金

单看业绩,老铺黄金似乎不该跌得这么难看。

2025年,老铺黄金实现营收273亿元,同比增长221%,净利润达48.7亿元。今年第一季度,公司预计实现收入165亿元至175亿元,净利润36亿元至38亿元。

但在这些光鲜数字的背后,市场真正恐惧的,是那堆如堰塞湖般越滚越大的黄金存货。在金价见顶、波动加剧的敏感时刻,老铺黄金激进的“单边做多”打法,自然会被投资者们拿着放大镜审视。

来看一组惊心动魄的数据:2025年初,老铺黄金的存货仅为40.88亿元;到了2025年中,这一数字飙升至86.85亿元;到了年底,更是直接冲到了令人160.4亿元。

也就是说,公司真正疯狂建仓、大举买入黄金的时点,恰恰发生在2025年下半年的金价历史高位区间。这个时间点很微妙,虽然未必就是金价的山顶,但已经离山顶不远了。

更匪夷所思的是,面对如此庞大的现货持仓,老铺黄金竟然选择“裸奔”,不做任何套期保值。多家媒体报道称,在老铺黄金2025年业绩会上,创始人徐高明明确表示,公司不做对冲。一方面,他认为黄金今年不会持续下跌;另一方面,即使阶段性调整,老铺黄金也有能力应对。

在商品期货市场,套期保值(对冲)是金饰企业的生命线。周大福等行业老牌巨头,长期通过黄金借贷(黄金淡仓)来对冲现货库存风险,为的就是把原材料波动的风险锁在箱子里,让企业专心赚取加工和品牌的钱。

因为金饰公司不是开金矿的,它们是先高价买原材料,加工后再卖给消费者。如果不做对冲,前面辛辛苦苦卖货赚来的辛苦钱,一旦遇到金价暴跌,账面存货的贬值就能瞬间吞噬掉所有的利润。

如果老铺黄金想讲好一个高端奢侈品的故事,它更应该做对冲:将金价波动的风险交给衍生品市场,将品牌的溢价交给消费者。

但老铺黄金偏不,它不但在高位“裸奔”,甚至还在加杠杆对赌。

为了大举囤金,2024至2025年,老铺黄金连续两年经营性现金流失血,分别净流出12.28亿元和68.48亿元。

与此同时,公司的总负债从24.2亿元飙升至101.6亿元,负债比率由38%提高至48%。期间,公司还进行两次港股配售,在二级市场抽水54亿港元。

也就是说,老铺黄金一边融资,一边举债,一边在高位大举囤积黄金。

这已经完全超出了一个正常黄金珠宝品牌合理的商业备货范畴这,也是老铺黄金最容易被质疑的地方:

它嘴上讲的是东方美学、奢侈品溢价和稀缺情怀;但掀开账本一看,里面赫然躺着一个加满了杠杆、单边赌博的大宗商品炒家。

走到“茅台式”十字路口

疯狂囤积了160亿高价库存之后,老铺黄金迎来的不仅是资产减值的重压,更是一个无比现实的生存拷问:

下半年的调价窗口,它还敢不敢继续涨价?

按照惯例,老铺黄金通常会在每年2月和8月前后调价。去年金价大涨,公司还在10月紧急“补涨”了一次;今年2月,又继续完成了一轮例行调价。今年3月末的财报分析会上,老铺黄金也明确表示,会坚持提价策略。

据远川研究所统计,从2024年至今,老铺黄金已经累计调价6次,累计涨幅达到118%。最近两次涨幅分别高达21.5%和25%。把这个数字放到奢侈品行业里看就更显得激进,伯恩斯坦此前发布的报告显示,过去50年里,奢侈品牌们每年的涨价幅度大多在5%至7%。

为了支撑起这个比爱马仕还激进的涨价神话,老铺黄金也在努力把自己做成一个更像奢侈品的黄金品牌。比如在顶奢商圈开店,截至2025年末,老铺黄金共开设45家自营门店,集中布局SKP系、万象城系等高端商业中心。

按照创始人徐高明的描述,老铺黄金的客群不太在意性价比,他们愿意为高端品牌的文化溢价、工艺溢价、审美溢价买单。此外,老铺黄金还发展出了和奢侈品类似的二级市场。

过去很长一段时间,这套叙事确实奏效过。有媒体报道,在老铺黄金官宣涨价前夜,代购们会提前刷夜排队。虽然SKP上午10点才开门,但凌晨四五点,门外已经排起十几个人。有人靠抽烟提神,也有人生意做得大,干脆雇大学生替自己排队。所有努力都是为了第一时间冲进商场,抢到涨价前的老铺黄金。

但如今,下半年的调价窗口再度临近,继续涨价不再是品牌的高光时刻,而更像一场压力测试。

前线销售的疲态已经开始蔓延。中信建投近期研报透露,为了应对销售下滑,老铺黄金已经开始“偷偷试探”降价方案。例如,5月底上新的镶嵌粉色蓝宝石新品,其定价直接比同款式老产品调低了约20%;同时,公司还开始向高净值核心客户暗中加大优惠力度。

研报里含蓄的“新品新定价”,就差翻译成:老铺黄金,已经涨不动了。过去市场关心它“还能涨多少”,现在市场担心的是“再涨还能不能卖得动”。

这种寒意已经直观地反映在线下门店。6月7日至8日非工作时间,时代财经走访了北京东方新天地三家老铺黄金主题门店,包括全国唯一的禅房主题门店。走访期间,三家老铺黄金门店均无需排队。门店工作人员坦言,虽然现场客流偏少,但整体店铺销量表现仍较好,具体销售金额不便对外透露。

过去,每一次涨价都是老铺黄金为自己加冕的“奢侈品神话”;但现在,当国际金价掉头向下,券商开始讨论“变相降价”时,老铺黄金面临着一个两难抉择:

如果硬着头皮继续涨价,在金价高位震荡与消费需求走弱的背景下,可能进一步压缩终端需求,无异于将客户推向周大福们;但如果放缓涨价甚至转向降价,又会反向冲击其长期建立的“一口价溢价”体系,使市场重新评估其品牌定价能力。

要知道,在高端消费品行业,最致命的毒药,从来不是产品卖得贵,而是市场开始不相信你这个价格还能撑得住。

茅台神话的松动,始于民间批价与炒作价的倒挂;而对赌金价单边上涨的老铺黄金,正在重演类似的剧本。

老铺黄金的涨价游戏,已经玩到了最惊险的临界点。接下来的调价窗口,或将是决定老铺黄金命运走向的关键分水岭。