7月6日,在人工智能(AI)需求持续引爆全球内存供应短缺的推动下,三星电子将于周二(7日)公布今年第二季度初步业绩,预计营业利润同比飙升约18倍,再创历史新高。然而,在全球芯片股剧烈震荡、大客户成本压力上升、市场对需求持续性分歧加剧的背景下,本周三星的业绩以及SK海力士即将在纳斯达克挂牌上市,正成为决定存储股行情的“分水岭”。

业绩暴增:AI推理需求驱动内存价格飙升

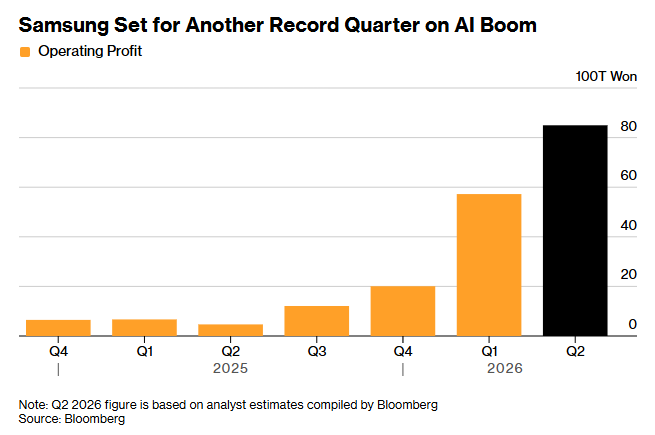

根据分析师的普遍预期,三星电子二季度营业利润将达到86万亿韩元(约合563.5亿美元),较去年同期的4.7万亿韩元激增约18倍,并有望实现连续第三个季度创纪录盈利;营收预期同比大增127%至169万亿韩元的纪录新高。部分韩国券商更为乐观,KB证券预计当季营业利润可达90万亿韩元,营业利润率高达51%。

此番爆炸式增长的根本驱动力,来自AI领域对高性能内存近乎无止境的需求。不仅用于AI训练的高带宽内存(HBM)持续供不应求,随着以Anthropic的Claude、OpenAI的ChatGPT等为代表的“代理型AI”(Agentic AI)向更复杂的多步骤任务扩张,传统DRAM和NAND产品的需求也大幅走强——这类系统在推理过程中需要更多服务器内存和更大的存储容量来保存及检索数据。

供需极度紧张已经反映在价格上。花旗研究指出,二季度DRAM和NAND平均售价环比分别大涨44%和53%;汇丰则估算涨幅分别超过40%和50%;KB证券的数据更为激进,认为两者环比涨幅均高达约60%,且6月内存客户需求满足率仅约50%。分析师普遍预计,内存市场的供不应求至少将持续至2027年。

值得留意的是,三星电子二季度盈利中还包含了一笔可观的一次性支出。公司在5月底与工会达成薪资协议,将半导体部门营业利润的10.5%作为芯片员工特别奖金。据部分分析师估算,累计奖金拨备可能超过40万亿韩元,仅二季度确认的金额就可能超过10万亿韩元。若剔除此项因素,当季营业利润原本有希望首次突破100万亿韩元大关。因此,奖金费用的具体会计处理,成为本季业绩能否触及或超越市场共识的关键变量。

“冰与火”交织:客户博弈与需求持续性之忧

尽管业绩基本面异常强劲,但强劲盈利能否直接转化为股价进一步上涨,市场看法却趋于复杂。

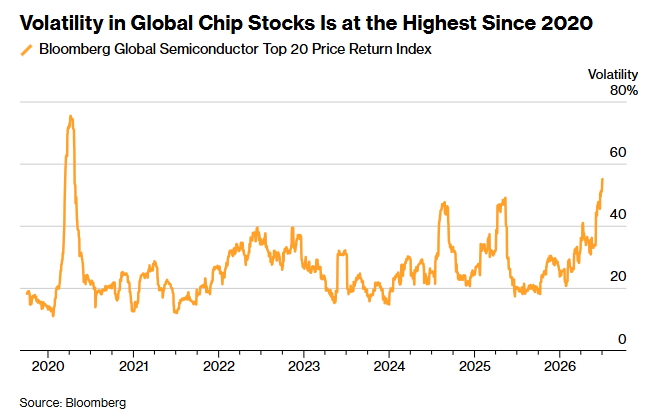

近期全球芯片股走出了“过山车”行情:在经历史上表现最好的季度之一后,6月因担忧竞争加剧、潜在产能过剩及AI投资回报等不确定性而出现急剧回调。一项半导体指数20只成分股的30天波动率已飙升至2020年以来最高位。三星电子股价今年虽仍累计上涨逾155%,但上周五个交易日一度跌近9%,创3月底以来最大单周跌幅。

需求端正浮现微妙的裂痕。一方面,随着内存价格暴涨,大客户的成本压力急剧攀升。苹果(AAPL.US)上月底全面上调了Mac和iPad等产品售价,同时被曝出首席执行官库克正亲自游说美国政府,希望获准向长鑫存储采购更廉价的内存。但这一动向遭到美国半导体工业协会(SEMI)的明确反对,该协会警告称,若政府试图以干预价格或产能的方式来解决空前芯片短缺,AI热潮带来的供应压力只会进一步恶化。另一方面,Meta(META.US)近期有关云计算扩张的计划,也令部分投资者质疑AI领域的算力支出是否已出现过度建设。

摩根大通在近期报告中点出要害:尽管内存供需基本面依然偏紧,但投资者的一大疑虑是,AI内存占云服务商资本支出的比例快速攀升——今年估计为52%,明年预计将超过70%——这种势头是否可持续。

任何AI投资的退缩,都可能反噬三星及SK海力士。三星已宣布计划在2026年至2040年间投资3200万亿韩元(约2.07万亿美元)在韩国扩充芯片产能;SK集团和三星集团还计划在韩国西南部分别新建两座晶圆厂,合计投资额达800万亿韩元。

不过,硬币的另一面也在提供支撑。据报道,AI模型Claude的开发商Anthropic正与三星电子的代工部门洽谈合作,为其定制AI芯片。这一消息上周五刺激三星电子股价单日大涨8.22%,SK海力士更飙升10.88%,几乎完全收复了此前因Meta“供应过剩”担忧导致的跌幅。若三星和SK海力士能进一步打开“七巨头”以外的多元化客户,需求基础将变得更加坚实。

SK海力士ADR挂牌:估值跳板还是周期见顶信号?

紧随三星业绩之后,SK海力士的美国存托凭证(ADR)将于7月10日在纳斯达克上市,交易代码为“SKHY”。

据报道,SK海力士此次计划筹集约294亿美元,每份ADS定价预计在166美元左右,相当于普通股的十分之一(约合每股普通股1660美元,即255万韩元左右)。募资将主要用于龙仁半导体集群和清州先进封装工厂等设施。美银、花旗、高盛和摩根大通担任主承销商,承销费率约0.5%。

乐观者认为,ADR上市将极大提升美国投资者对SK海力士的投资便利性,有助于消除其相较美光(MU.US)的估值折价。目前SK海力士12个月远期市盈率约为7倍,低于美光的8至10倍,上市后直接与美光在同一市场竞争,或触发公司价值的重新评估,并吸引数以万亿韩元计的被动资金流入。

但持谨慎态度的市场人士则搬出了“周期见顶论”。分析评论称,在周期性的内存行业,于潜在价格顶峰大规模筹资以扩张供应,历来是行业步入下行周期的“典型前兆”。

GAM Investment Management基金经理Jian Shi Cortesi指出,存储股股价往往早于存储芯片价格周期见顶,一旦价格涨势出现趋平或放缓信号,便可能预示股价的下行风险。

估值极低提供安全垫,但容错空间有限

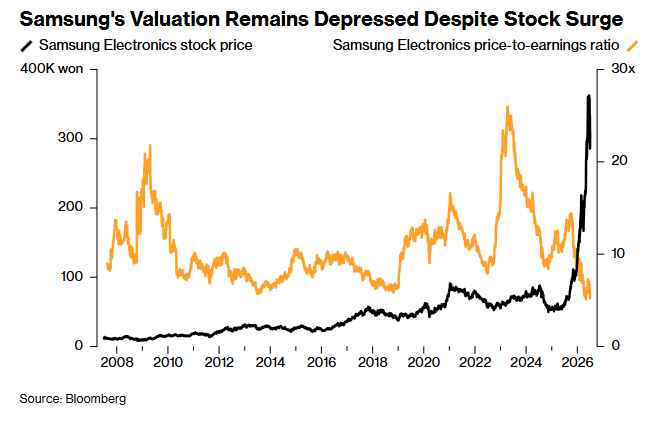

尽管分歧重重,当前卖方分析师仍普遍看好三星电子后市。花旗上周将三星目标价上调至53万韩元,较上周五收盘价存在约71%的上行空间。

从估值看,盈利的爆发式增长令三星远期市盈率仅有约5.7倍,不仅远低于费城半导体指数的近24倍,也低于美光,几乎是2007年有数据以来的最低水平,这为股价提供了一定安全边际。

Roundhill Financial首席执行官Dave Mazza一语点出本周的重要性:业绩正落在“市场质疑内存交易多空双方逻辑的精确时刻——Meta的算力计划令需求产生疑问,而苹果与中国供应商的谈判又暗示供给紧缺可能松动——一份接近共识的财报,将使天平倒向三星一方。”